У Національному банку України зміни. На початку липня з посади пішов голова НБУ Яків Смолій, повідомивши, що йде у відставку через політичний тиск: уперше в історії очільник Нацбанку вдався до такого різкого формулювання. Усередині липня новим головою було призначено Кирила Шевченка, колишнього керівника державного Укргазбанку та Державної іпотечної установи. Втім, більша частина його понад 25-річної кар’єри — це робота в приватних комерційних банках.

Призначення Шевченка викликало побоювання, що Нацбанк різко змінить або монетарну політику, або принципи формування курсу валют, або банківські регуляції. Тим паче, що риторика президента та його оточення по відношенню до Смолія і його заступників була досить різкою: мовляв, НБУ робить недостатньо для стимулювання економічного зростання, не пришвидшує кредитування, штучно завищує курс гривні, не допомагає стратегічним підприємствам. Або навіть допоможе колишнім акціонерам Приватбанку повернути фінустанову, націоналізовану наприкінці 2016‑го, чи кошти, які вони вимагають від держави.

Поки що побоювання не справдилися. Помітні всім зміни стосувалися лише кадрів Нацбанку. За три місяці після приходу Шевченка склад Правління НБУ оновився на дві третини. З п’яти заступників Смолія залишилося двоє — Катерина Рожкова (донедавна відповідала за нагляд за банками та фінустановами) та Дмитро Сологуб (головний із монетарної політики). Обидва нині в такій собі погано прихованій опалі: у жовтні рада НБУ оголосила їм догани та висловила недовіру. Причому зробила це за поданням безпосередньо Шевченка. Приводом стали цитати у ЗМІ, які, на думку ради НБУ, суперечили комунікаційній політиці Нацбанку. Змінилися керівники 10 департаментів та управлінь, здебільшого тих, які підпорядковуються особисто голові. Найімовірніше, це не останні кадрові зміни. Нещодавно під особисте керівництво Шевченка перейшли шість департаментів, які займалися наглядовими функціями, а раніше підпорядковувалися Рожковій.

Читайте також: Подвійна економічна реальність

Місця тих, хто пішов, зайняли (за одним-двома винятками) або співробітники з багатолітнім досвідом роботи в НБУ та інших держструктурах, або керівники, яких особисто покликав Шевченко (зокрема, колишні колеги по Укргазбанку).

В іншому ж політика регулятора видається незмінною. Червоних ліній — тобто неприпустимих для НБУ дій, окреслених попередніми очільниками Яковом Смолієм та Валерією Гонтаревою, — Нацбанк не перейшов. Фактично він тримається курсу, заданого попередніми керівниками. Навіщо ж тоді кадрові зміни, хай би менеджери й далі працювали за нового керівництва, бо ж загальний курс незмінний? Бажання показати «хто в домі господар» та водночас позбавитися людей, які не подобаються багатьом політикам (насамперед Рожкової)? Можливо. Однак звільнення — це далеко не всі зміни, які відбуваються в НБУ. Змінюються не лише обличчя, а й правила гри та принципи ухвалення рішень. Це важливо: Нацбанк — той держорган, чия діяльність, на відміну від, наприклад, міністерств, безпосередньо впливає на життя громадян.

Як працює НБУ?

З 2015 року Нацбанк поділений на так звані блоки, всього їх шість. Монетарний, що відповідає за монетарну політику, фінансову стабільність, статистику та аналіз економіки та банків, а також за стрес-тестування. Ринкові операції — торгівля й інші операції з валютою, цінними паперами тощо. Платіжні системи — всі питання грошового обігу та фінансової інфраструктури. Адміністративний — внутрішні справи НБУ. До середини жовтня окремим блоком був пруденційний (тобто наглядовий), який опікувався питаннями регулювання банків та фінансових компаній і нагляду за виконанням регуляцій (так само питаннями санкцій та покарань — аж до виведення банків із ринку). Нарешті, загальний блок, яким керує особисто голова НБУ: юридична підтримка, безпека, комунікації, управління ризиками, внутрішній аудит, персонал…

Шість керівників блоків складають Правління НБУ. Воно ухвалює майже всі рішення установи — і зовнішні, і внутрішні: від значення ключової ставки (тобто вартості грошей в країні), визнання банків неплатоспроможними, вводу й виводу з обігу монет та банкнот — і до правил поведінки в соцмережах та дрескоду працівників. Усі призначення керівників департаментів та самостійних відділів та управлінь — теж прерогатива Правління. Повноваження голови в цій системі координат лише те, що за рівної кількості голосів (три на три) голос очільника має визначальне значення. Він формально не може, наприклад, простим наказом призначити директора департаменту (хоча інколи може звільнити), вивести з ринку банк або надати іншому рефінансування, самотужки встановити облікову ставку.

Читайте також: Зменшення відсоткових ставок – сюрпризи реальності

Навіть більше, на практиці майже всі рішення Правління за Гонтаревої та Смолія ухвалювалися лише тоді, коли ні в кого з членів Правління не було ані заперечень, ані зауважень. За простою логікою: якщо менеджер такого високого рівня проти, отже, рішення справді ризикове або сире.

Щаблем нижче така сама колегіальна система ухвалення рішень з назвою «комітети»: з нагляду, з монетарної політики, кредитний комітет та багато інших. У них беруть участь керівники підрозділів та заступники голови (іноді й голова особисто). Завдання на цьому рівні — з різних боків проаналізувати те чи інше рішення, зважити плюси й мінуси. Наприклад, чи штрафувати банк, фінкомпанію за порушення, або зрозуміти, чи потрібен певному банку капітал за підсумками стрес-тестування, або ж визначитися, якою може бути облікова ставка за наявних економічних умов. Окремі рішення комітет може ухвалювати самостійно, втім, більшість проєктів надається на фінальний розгляд правлінню.

Ще щаблем нижче — передкомітети: неформальні дискусії керівників середньої ланки, на яких вони узгоджують позиції перед тим, як запропонувати комітету варіанти рішень і дій.

Ця система може видаватися надмірно бюрократичною, проте це не так: вона вбиває відразу трьох зайців. Посилює експертизу: на одну й ту саму проблему можна глянути з різних боків. Підвищує обмін інформацією між підрозділами та продукує дискусії на рівних, де лінійний економіст може сперечатися із заступником голови. Запобігає можливому ухваленню кулуарних чи відверто договірних рішень «на двох» (як це траплялося за часів головування, наприклад, Сергія Арбузова): провести сумнівне рішення через комітети з 10–12 учасників та Правління з шести членів майже неможливо.

Така система повністю суперечила тим принципами, якими НБУ керувався майже всі нульові та на початку 2010-х: чітка ієрархія, вертикальне підпорядкування «керівник — підлеглий», мінімум комунікацій між департаментами. Люди, які працювали в сусідніх кабінетах, роками не знали, чим саме займається колега. Фактично необмежені повноваження голови. Члени Правління й директори департаментів подекуди довідувалися про нові регуляції чи нові ліцензії на банківську діяльність зі ЗМІ (якщо ті встигали опублікувати новини раніше, ніж внутрішня канцелярія поширювала інформацію всередині установи).

Колегіальне ухвалення рішень, дискусії та експертиза з різних боків — ключові принципи, за якими НБУ діяв останні п’ять років. Цікаво, що їх почали втілювати в життя за каденції Гонтаревої, яку, разом із Рожковою, багато хто називає прихильницями ручного керування.

Ломка системи

За останні три місяці система змінилася. Почалося зі звільнень керівників — членів Правління та начальників департаментів. Формально «за власним бажанням». Наступний дзвіночок: у вересні Дмитро Сологуб в інтерв’ю "Інтерфакс-Україна" повідомив: мовляв, не знає, що відбувається в «ринковому» блоці та майже не спілкується із колегами звідти. Що вкрай дивно: блоки, які відповідають за формування монетарної політики та її реалізацію (тобто «Монетарний» та «Ринковий»), просто зобов’язані взаємодіяти нон-стоп, що й відбувалося майже шість попередніх років. Також Катерина Рожкова в інтерв’ю Liga.net повідомила, що не спілкувалася зі своїм безпосереднім керівником понад місяць (однозначний натяк на прихований чи навіть відкритий конфлікт між головою та його першим заступником). Далі вже згадані догани за «погану поведінку в ЗМІ». До речі, небездоганне з юридичного погляду рішення, адже до повноважень Ради НБУ такі дії не належать. Це викликало гостру реакцію міжнародних партнерів. Ще: чутки про звільнення Рожкової та Сологуба на підставі догани й недовіри. Контроверсійні й подекуди образливі пости заступників голови та членів Ради НБУ в соцмережах. Фактично, це трилер, за яким спостерігає вся фінансова спільнота, інтригуючий і захопливий для всіх. Крім, мабуть, самих учасників.

Читайте також: Економічний курс: гра в імітацію

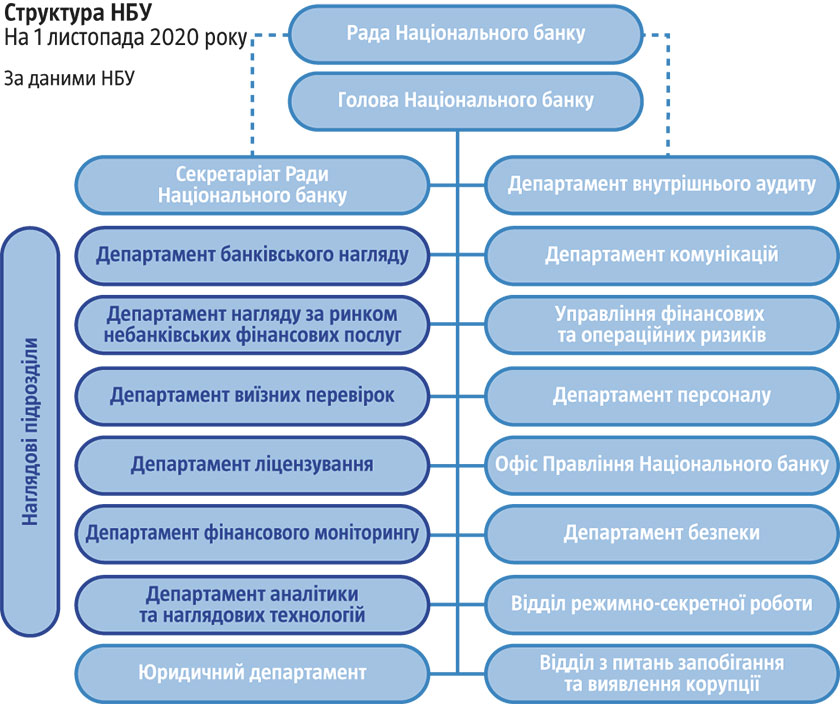

Нарешті, наприкінці жовтня Правління змінило організаційну структуру банку. Підрозділи, які займаються наглядом та ліцензуванням, віднині підпорядковуються безпосередньо голові; Рожкова, перший заступник, опікується суто методологічними питаннями, захистом прав споживачів та пенсійним фондом НБУ (і, поміж іншого, не має доступу до індивідуальних даних фінустанов). Таким чином, загальний блок перетворився на «загально-пруденційний», у Шевченка в підпорядкуванні стало 16 підрозділів замість 10 — чимало за будь-якими управлінськими канонами.

Важливо не тільки те, що ухвалили, а і як саме. Заперечення й незгоду Рожкової та Сологуба (навіть не одного, а двох членів Правління) до уваги не було взято. Рішення ухвалено «з аркуша», без дискусій та аргументів, простою більшістю голосів. Це повністю суперечить практикам роботи Правління останніх п’яти років.

Поодинці кожен із цих фактів, можливо, не означає чогось суттєвого. Врешті-решт, є спокуса назвати історії з доганами чи зміною організаційної структури звичайними менеджерськими конфліктами, які неминучі в будь-якій організації. До того ж реорганізаціями та доганами, як інструментами впливу на підлеглих, послуговувалися й нині «опальні» заступники голови. І не факт, що конфлікт раптово не припиниться. Адже випадки примирення нібито затятих ворогів-менеджерів непоодинокі ні в бізнесі, ні на держслужбі.

Однак за сукупності фактів напрошується тривіальний висновок. Новий очільник Нацбанку вибудовує чітку вертикальну ієрархію — із головою на верхівці піраміди та заступниками, які керують своїми блоками так само одноосібно. Директори департаментів і начальники управлінь в цій системі з високорівневих керівників перетворюються на високорівневих виконавців, чий обов’язок — отримати завдання згори, розподілити між підлеглими, забрати й передати нагору.

Чи буде наступним кроком ліквідація комітетів? Чи конкурсів на керівників департаментів, коли кожного кандидата затверджують усі члени Правління? Проте, найімовірніше, що роль комітетів, особливо в нагляді, зведеться до формальної, особливо коли позиція керівника пруденційного блоку (тобто голови) відома заздалегідь.

Така система притаманна більшості приватних комерційних банків в Україні. Там, де акціонер один (чи бізнес сімейний), простіше взаємодіяти особисто з CEO, ніж із п’ятьма-шістьма членами Правління чи наглядової ради. Ця система близька й зрозуміла тим, хто працював в НБУ до 2014-го: за колишніх очільників Володимира Стельмаха й Сергія Арбузова / Ігоря Соркіна фінустанова працювала саме так понад 10 років.

Залежність НБУ та Шевченка від Банкової, яка вимагає звільнити «команду» Гонтаревої — Смолія? Навряд чи. Імовірніше, стиль менеджменту.

Товсті червоні лінії

У Кирила Шевченка — як це бачиться стороннім спостерігачам — відразу декілька завдань. Причому різнопланових, а подекуди й таких, що суперечать одна одній. Узяти НБУ під власний контроль та сформувати команду керівників, яким новий голова довіряє особисто. Продовжувати політику, розпочату попереднім керівництвом. Довести міжнародним контрагентам, що банк лишається незалежним, а його політики (насамперед монетарна), як і досі, передбачувані. Нарешті найважче: виконати хоча б якісь побажання, які президент та його оточення висловлювали НБУ за попереднього керівництва та водночас не нашкодити фінансовому сектору й економіці загалом. Адже серед критики й побажань лунали такі, що взаємно виключали одне одного. Приміром, знижувати ставки за кредитами й робити «продуктивну емісію» на допомогу «економічному зростанню» (іншими словами, друкувати гроші). Чи пришвидшувати корпоративне й іпотечне кредитування, чого НБУ не може зробити навіть за бажання. Закон прямо забороняє Нацбанкові кредитувати бізнес і населення, а скасування регуляцій, які обмежують кредитування пов’язаних із банками бізнесів чи «компаній-пустушок», приведуть хіба що до зростання обсягів непрацюючих кредитів (із чим, до речі, теж лунало побажання боротися).

Кирило Шевченко справді досвідчений банкір, який до деталей знає особливості банківського бізнесу, знайомий із регуляціями НБУ й тісно співпрацював з регулятором, коли той оновлював правила гри на ринку 2014–2017 років. Знає реальний сектор і пристойно розбирається в макроекономіці, тож розуміє, чим загрожує виконання примх Банкової або розрив відносин із МВФ.

Читайте також: Кредити вповільненої дії

Схоже, допоки йому впоратися вдається. Система ухвалення рішень у Нацбанку фактично під контролем. Перемовини з МВФ та іншими МФО показують, що ставлення партнерів радше позитивне. Хоча НБУ тримається курсу попередників, критика від президента та його офісу припинилася (хотілося б вірити, що Шевченко зайнявся фінансовою просвітою влади). Нарешті, важливі для міжнародних партнерів червоні лінії не порушено.

Що за лінії? Гнучке курсоутворення. Таргетування інфляції й незалежна монетарна політика (тобто НБУ встановлює розмір ключової ставки — вартості грошей в економіці, — виходячи із власного бачення та прогнозів, без жодного впливу президента, парламенту, Кабміну та міністерств). Неприпустимість «фіскального домінування», себто друку грошей на вимогу уряду. Неповернення колишнім власникам Приватбанку грошей, що попередні його акціонери час від часу вимагають від держави.

Що в підсумку? Допоки жодної зради. Ключова ставка не змінилася із червневих 6%. Хоча навіть президент і деякі депутати до призначення Шевченка прямо казали, що її варто знижувати й далі. Таргетування інфляції не обговорюється. Незначна девальвація, що відбулася з липня до листопада, має ринкові причини: інвестори продають боргові цінні папери України через ризики дефіциту бюджету та непевність у співпраці країни з МВФ. Жодних ризикових банківських регуляцій не прийнято, позиція стосовно Приватбанку не змінилася (хоча за цей час НБУ та його очільник мали чимало можливостей це зробити). Принаймні у серпні та вересні Нацбанк в офіційній комунікації підтвердив: позиція лишається та лишиться незмінною.

Фіскальне домінування? За значного дефіциту бюджету (згідно з оцінкою самого НБУ, близько 240 млрд грн за підсумками року, або 6,5% ВВП країни), відсутності грошей МВФ й інших фінансових організацій та інвесторів його навряд чи вдасться оминути за будь-якого складу Правління НБУ.

Отже, повна керованість, лояльний менеджмент, повага президента й міжнародних інституцій — ідеал для голови НБУ, а може, для НБУ як інституції. У чому ж тоді ризики?

У майбутньому. Більша керованість — може, це й на краще під час економічної кризи? Парадоксально, але чим керованіший Нацбанк стає зараз, тим слабшим він може стати потім.

Крок Уперед, два кроки назад

Тож які ризики? Найперший, короткостроковий, — ризик ухвалення швидких та (або) незважених рішень. Хоча б через брак часу: 16 підрозділів, із них 6 суто наглядових (інспектування, ліцензування, фінансовий моніторинг) — це суттєве навантаження, а в голови все-таки є чимало інших функцій та обов’язків (див. «Структура НБУ»). Тим паче, що нагляд за банками й фінкомпаніями — це найчутливіші серед усіх питань Нацбанку. Тут дискусії й узгодження позицій між різними департаментами та членами правління є не лише додатковою експертизою, а й запобіжником від сумнівних рішень: що більше учасників у процесі, то нижча ймовірність вимушеної помилки.

Або інший варіант: як діяти, якщо з Офісу президента (чи парламенту) надійде «пропозиція, від якої неможливо відмовитися» з якихось питань, які стосуються банків? Наприклад, видати ліцензію новоствореній фінустанові чи не накладати санкцій через порушення вимог моніторингу… Адже всім власникам банків відомо, що наглядові питання у веденні особисто голови, і є можливість оформити рішення звичайним наказом (або за формальної участі Правління, оминаючи комітет).

Додатковий ризик — залучення Ради НБУ до вирішення поточних питань (у випадку з доганами — кадрових). Це вже бачиться як втручання в оперативну діяльність НБУ, як альтернатива правлінню. А прецеденти є: рада бере дедалі більше участі в комунікаційній, дослідницькій, макропруденційній, кадровій політиках, хоча до її функцій, відповідно до закону, це не належить. Не факт, що «професійно-приятельські» стосунки голів НБУ та ради триватимуть вічно…

Надмірна керованість НБУ — ризик і для самого Кирила Шевченка. Слухняний і керований Нацбанк, готовий виконати будь-яке розпорядження керівництва, — ласий шматок для політиків. Посада голови все ж почасти політична. Свого часу Володимира Стельмаха, який сформував схожу вертикальну ієрархію, дуже легко було змінено на Сергія Арбузова, близького до Адміністрації Януковича. Він отримав повністю підконтрольну установу і керівників, які звикли до наказів, які «не обговорюються».

Звичайно, це ще не реальність, а лише підвищені ризики. Проте вся банківська система й уся діяльність центральних банків — це про попередження ризиків.

Кладовище талантів

Нарешті, суттєвий довгостроковий ризик. Чи логічно вибудовувати держустанову за лекалами комерційних банків? Слово «банк» у назві НБУ нині не більше, ніж данина традиції. З класичних банківських функцій в нього лишилася хіба що кредитна підтримка банків під час криз ліквідності («кредитор останньої надії»). Національний банк — насамперед policymaker і регулятор; його функції — розробляти політики й регуляції, втілювати їх у життя, стежити за виконанням правил гри банками й фінансовими компаніями, забезпечувати грошовий обіг та інфраструктуру платежів. Звісно, на відміну від комерційних структур, у НБУ немає мети отримувати прибуток від діяльності.

Читайте також: Як держава може допомогти ветеранському бізнесу

Фінансовий і банківський сектори вельми динамічні. Це світ, який змінюється та оновлюється вкрай швидко. Фінтех-компанії по всьому світу ще шість років тому перебували в зародковому стані, а наразі це величезний за обсягами коштів сектор, який, за звітами МВФ, потребуватиме найбільшої уваги регуляторів упродовж наступних п’яти років. Макропруденційна політика (фінансова стабільність) ще 12 років тому, до світової кризи 2008–2009 років, вважалася суто теоретичною концепцією, а нині вона разом із монетарною є ключовою функцією більшості центробанків світу, зокрема НБУ (згідно із законом). Урешті-решт, Базельські стандарти нагляду за банками, що здаються вже вічними, насправді досить молоді: Basel I з’явився лише 1988-го. Як жартують центробанкіри: того, кого ми регулюватимемо за 10 років, сьогодні ще не існує.

У такій невизначеності, де немає заздалегідь готових рішень, дуже важливі комунікації, дискусії, різнопланова експертиза, причому не обов’язково з банківського чи фінансового сектору. Важливе постійне залучення спеціалістів із бізнесу (знову ж таки, не тільки фінансового) та молоді з вітчизняних й іноземних вишів. Та чи буде цікаво вихідцям із комерції чи талановитій юні працювати в строго ієрархічній організації за правилом «не обговорювати, а виконувати»? Сумнівно. Приватний бізнес пропонує більше свободи.

Чи можлива свобода творчості та дискусій в організації, яка діє за принципом «наказали — виконуй», із мінімумом дискусій, проте з чіткою вертикальною ієрархією, де фокус не на знанні й експертизі, а на рівні посади й вислуги років? Навряд. Чи стане снаги Кирилові Шевченку та його колегам з Правління створити потрібну атмосферу впродовж семи років (термін каденції голови)? Бо інакше Нацбанк знову відстане від колег з інших країн. А отже, за сім років на нього чекатиме ще одна трансформація, не менш радикальна, ніж у 2014–2015 роках.