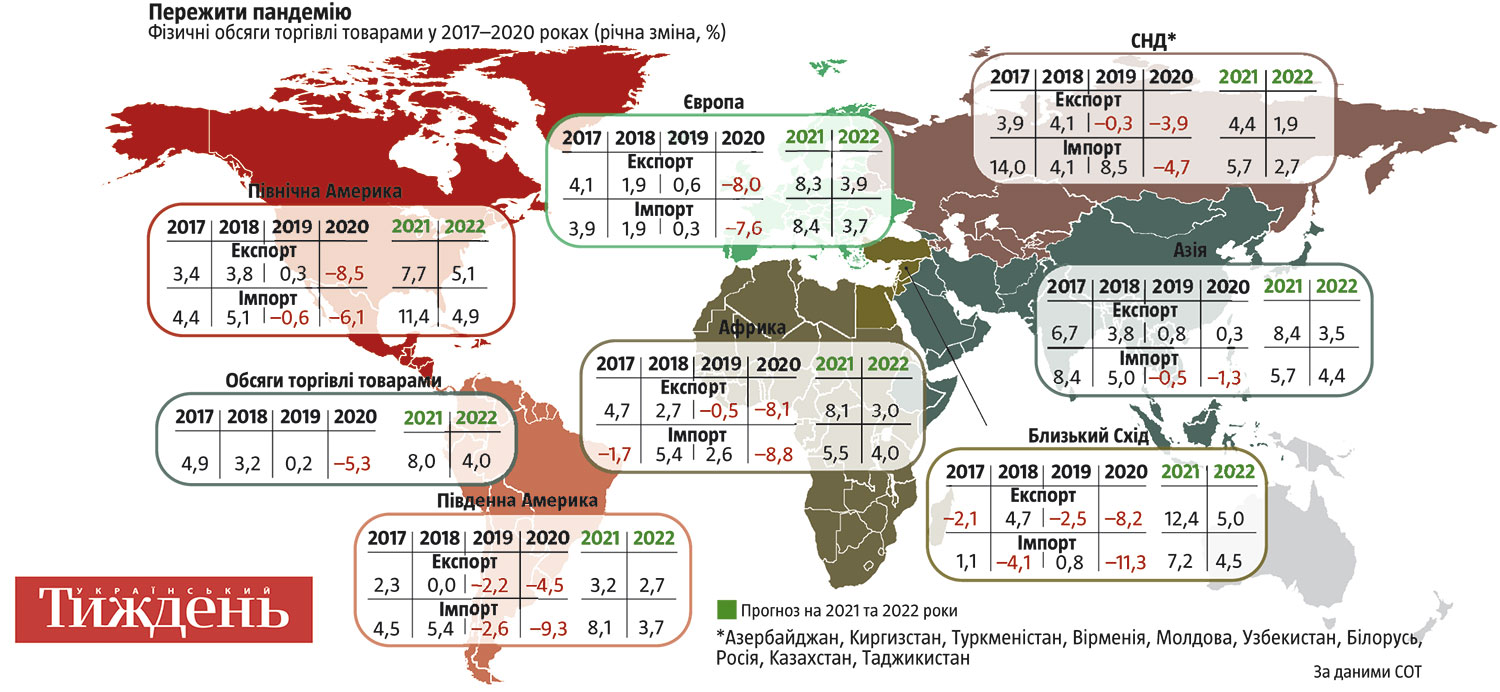

За оцінкою Світової організації торгівлі, фізичні обсяги світової торгівлі товарами за підсумками 2020 року скоротилися на 5,3%. Водночас у жовтні 2020 року СОТ прогнозувала скорочення на 9,2%. Одним із факторів, чому річний показник виявися кращим, ніж очікувалося, стало стрімке відновлення економіки Китаю. Країна, яка першою зустріла пандемію та пішла на локдаун, завдяки жорстким протипандемійним заходам змогла першою з нього вийти та не допустити їх у подальшому. Тому поки США, країни ЄС та й сама Україна були паралізовані локдаунами, Піднебесна вже розправляла крила. Саме тому Азійський регіон (завдяки Китаю, звісно ж) — єдиний регіон світу, який показав позитивну динамку за підсумками 2020 року.

Падіння цін на нафту і «нафтова війна» між Саудівською Аравією та Росією призвели до того, що регіон Близького Сходу має один із найгірших показників світової торгівлі минулого року. А сама торгівля паливом та мінеральними продуктами скоротилася суттєвіше, ніж іншими видами продукції.

Найбільше постраждала сфера туристичних послуг, яка у 2020 році «просіла» на понад 60%. Із високою ймовірністю можна прогнозувати, що вона не зможе повністю відновитися й у 2021-му. Згідно з прогнозами СОТ, за підсумками 2021 року світова торгівля товарами зросте на 8%, а у 2022 році — на 4%. Це означатиме, що загальний обсяг світової торгівлі залишиться нижче за свій допандемійний тренд у поточному році (див. «Пережити пандемію»).

Наразі простежується відновлення глобальної економіки, передовсім завдяки масованій кампанії з вакцинації проти коронавірусу, потужним урядовим програмам стимулювання та послабленням обмежень ділової активності.

Україна та світ

Якщо говорити про нашу державу, то ми закінчили 2020 рік із дещо кращими показниками, аніж інші країни, особливо в розрізі експорту. Звісно, цьому суттєво посприяли такі фактори, як рекордний врожай зернових, а також сприятлива цінова кон’юнктура на основні наші експортні товари (зернові, олійні культури, олію, руди та чорні метали).

Так, за підсумками 2020 року загальний обсяг зовнішньої торгівлі товарами України скоротився порівняно з 2019 роком на 6,6%, до $103,5 млрд. Скорочення переважно відбулося через зменшення імпорту товарів на 10,6%, тоді як їх експорт скоротився на 1,7%.

Читайте також: Зовнішня торгівля. Власний інтерес

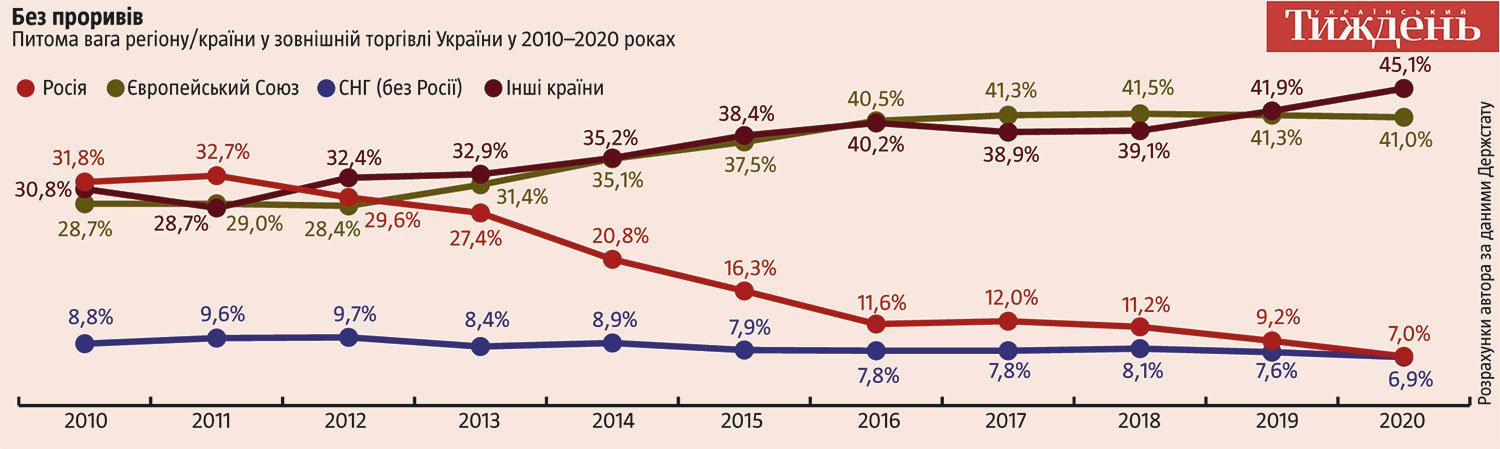

Якщо розглядати зовнішньоекономічні зв’язки України з основними торговельними партнерами, то найбільш явно це можна простежити, аналізуючи динаміку взаємин за останні 10 років (див. «Без проривів»).

Так, товарообіг України з країнами СНД (без РФ) є найбільш стабільним, прогнозованим, але водночас і безперспективним. На взаємини з цим регіоном не надто впливають події, які відбуваються як усередині України, так і в країнах — членах СНД. Звісно, з урахуванням кризи, що триває в сусідній Білорусі, можна прогнозувати, що 2021 рік ми закінчимо з дещо гіршим показником, проте, скоріш за все, це погіршення не буде суттєвим. Водночас із високою ймовірністю можна прогнозувати, що в середньостроковій перспективі економічні взаємовідносини України з СНД не зазнають суттєвих змін та залишатимуться на стабільно низькому рівні.

Разом із тим цей регіон досі є цікавим передовсім тому, що саме він є основним споживачем української продукції з високою доданою вартістю. В структурі українського експорту переважають продукти неорганічної хімії, реактори та котли, вироби з чорних металів, залізнична продукція тощо. Цей чинник є важливим, оскільки залежність України від експорту сировини та товарів з низькою доданою вартістю зберігає небезпеку — вразливість торгівлі від коливань цін на ці товари на світових ринках, що позначається на обсязі надходження валютних ресурсів.

Російський виклик

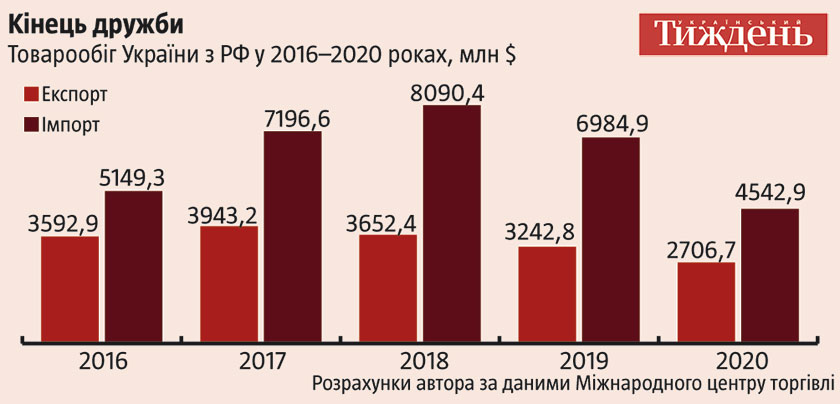

Товарообіг із РФ, яка тривалий час була основним торгівельним партнером України, за останні десять років скоротився майже вп’ятеро (див. «Кінець дружби»). Проте Росія досі утримує стабільне третє місце серед основних країн-партнерів як у експорті, так і в імпорті, незважаючи на постійні взаємні торговельні обмеження та ембарго.

За деякими товарними позиціями Україна досі суттєво залежить від російського імпорту: це, зокрема, енергоносії, мінеральні продукти, ядерне паливо. Більшість імпортованої російської продукції — товари, що мають стратегічне значення для нашої держави. Пошук альтернативних ринків постачання цієї продукції ускладнюється, по-перше, її транспортуванням, а по-друге, значно нижчою ціною, яку росіяни пропонують порівняно з іншими іноземними аналогами.

У 2020 році з РФ надійшло майже 93% усього імпортованого антрациту, 56% вугілля (у тому числі 55% коксівного), 72% нафтопродуктів (частка включно з Білоруссю), майже 70% зрідженого газу (включно з Білоруссю), 62% ядерного палива. На сьогодні понад половина реакторів українських АЕС працюють на продукції російського виробництва, а диверсифікація постачань ядерного палива з інших країн ускладнюється насамперед необхідністю його суттєвої адаптації для українських реакторів.

Російська агресія, а також підписання Угоди про асоціацію з ЄС змусили українських товаровиробників переорієнтувати своє виробництво та шукати нові ринки збуту. Водночас Росія продовжує залишатися вагомим торговельним партнером України насамперед тому, що може запропонувати місткий ринок, низькі ціни та усталені зв’язки. Отже, Київ у середньостроковій перспективі не зможе повністю відокремитися від російського ринку, навіть попри те що роль ЄС як основного торгового партнера для нашої країни невпинно зростає.

Європейський вектор

Говорячи про взаємини між Україною та ЄС, можна відзначити, що динамічне зростання товарообігу та вихід Євросоюзу на перше місце як основного торговельного партнера відбулися протягом 2014—2016 років. Тобто фактично з моменту підписання Угоди про асоціацію з ЄС, а саме її економічної частини. Проте вже починаючи з 2016 року щорічне зростання товарообігу майже зупинилося, і на сьогодні у взаєминах між Києвом та Брюсселем спостерігається «штиль». Звісно, Європейський Союз продовжує залишатися основним торговельним партнером України як регіон, однак сповільнення темпів зростання експорту до ЄС протягом останніх років свідчить про вичерпання потенціалу для розвитку торгівлі в межах зони вільної торгівлі, якій стали на заваді як тарифні, так і нетарифні бар’єри.

Читайте також: Битва абревіатур

Саме тому сьогодні вкрай необхідне оновлення та перегляд Угоди з ЄС, зокрема її торговельної частини. В іншому випадку торговельні взаємини з Європою нагадуватимуть відносини з СНД — рівний тренд без натяків на зростання. І тут вже багато залежить як від нашої переговорної групи, сформованої указом президента України в червні цього року, так і від європейської сторони та її бажання йти нам назустріч.

Між наддержавами

Перше місце у товарообігу України в 2020 році з часткою 45% займають інші країни. Проте «локомотивом» такого стрімкого зростання фактично є лише одна країна, а саме КНР. Вперше за всі роки незалежності основним торговельним партнером серед країн у розрізі як імпорту, так і експорту став Китай. І якщо імпорт із Піднебесної досить різноманітний та складається з широкого спектру товарів, то український експорт — це лише сировина, зокрема зернові, руди та чорні метали. Водночас слід чітко усвідомлювати, що фактично це не Україна експортує, а Китай закуповує необхідну йому сировину для виробництва. Перспективи щодо можливості розширення структури українського експорту, навіть у разі гіпотетичного укладання угоди про вільну торгівлю, доволі неясні.

Залучення китайських інвестицій в економіку України та створення спільних підприємств є політично чутливим моментом, особливо за умови посилення протистояння між США і КНР, а продаж компанії «Мотор Січ» китайським інвесторам — тому яскравий приклад.

Тому так важливо розбудовувати двосторонні українсько-китайські взаємини, враховуючи позицію провідних світових гравців, насамперед США та ЄС. Розвиток світової торгівлі суттєво залежатиме від того, чи піде чинний очільник Білого дому на перегляд відносин із Пекіном і чи закінчить торгову війну, що триває вже третій рік.

Своєю чергою, США, попри великий потенціал та ємність американського ринку, не є основним торговельним партнером України. Товарообіг за підсумками минулого року склав $4,1 млрд при цьому імпорт майже втричі переважає експорт. Основу ж українського експорту (понад 60%) становлять чорні метали. Зовнішня торгівля між двома країнами хоч і не стрімко, але поступово зростає. Проте слід розуміти, що США важливі для України в ролі не так торговельного партнера, як провідника інтеграції нашої держави до євроатлантичних структур.

Економічну співпрацю з США доцільно також сфокусувати на тому, що частина американських компаній розпочала процес перенесення своїх виробничих потужностей з Азії в інші регіони світу. А оскільки Україна має достатньо високий ресурсний потенціал, розміщення цих виробництв на нашій території матиме позитивний вплив на українську економіку та надасть суттєвий поштовх для зміцнення двосторонніх зв’язків.

У пошуках стратегії

Підсумовуючи, можна відзначити, що у зовнішньоекономічній діяльності Києва існує доволі багато системних прогалин, що не вирішуються з року в рік. На сьогодні кон’юнктура світового ринку сприятиме українським експортерам сільськогосподарської та сировинної продукції. Проте залежність експортного потенціалу країни виключно від постачання продукції з низькою доданою вартістю робить його надто вразливим до цінових коливань. Падіння цін на сировинних ринках, зокрема на ринку залізної руди, зерновому ринку тощо, може серйозно вдарити по українському експорту, що позначиться на обсязі надходження валютних ресурсів.

Читайте також: Економіка на службі геополітики

Відсутня дієва системи державної підтримки експортерів, фінансової підтримки експортної діяльності (зокрема експортно-кредитне агентство формально створене та функціонує, проте не має у своєму активі значущих результатів, передусім через брак державного фінансування для підтримки експортних проєктів) та практичних дій щодо розвитку експортного потенціалу, включно з неефективністю наявної системи розвитку експорту.

Доцільно також розробити стратегії економічної співпраці з Азією, Близьким Сходом та Африкою які передбачатимуть розвиток торговельно-економічних зв’язків із країнами цих регіонів з високим економічним потенціалом, передовсім Китаєм, Індією, Японією, Туреччиною, Південною Кореєю, Саудівською Аравією та іншими.

Необхідно дотримуватися виважених підходів до укладання угод про вільну торгівлю зважаючи на поточний стан української економіки, особливо з такою країною, як Китай. Вирішальним фактором для початку будь-якого переговорного процесу щодо укладення угоди про вільну торгівлю є чітке розуміння як переваг лібералізації торгівлі, так і можливих втрат.

Потрібні негайні заходи щодо протистояння світовим негативним тенденціям та недружнім економічним діям інших країн, удосконалення відносин із регіональними інтеграційними об’єднаннями (зокрема, Європейським Союзом), здійснення внутрішнього регулювання, спрямованого на стимулювання галузей, що забезпечили б удосконалення структури експорту відповідно до глобальних тенденцій (збільшення в ньому частки товарів із високою доданою вартістю). Важливим є постійний моніторинг загроз та ризиків із метою виявлення їх на стадіях, що не передбачають значного впливу на зовнішньоекономічну діяльність.

За таких умов виважена та вдала зовнішньоекономічна політика України буде реальним важелем підтримки економічної стабільності та безпеки держави.