Попри апокаліптичні прогнози, які наводилися як основний аргумент безальтернативності вступу України до російського Митного, а потім і Євразійського економічного союзів, згортання торгівлі з РФ не призвело до зникнення вітчизняного машинобудування. Почавши активно покидати російський ринок задовго до Революції гідності, — ще у 2011–2012 роках, — зазнаючи подекуди справді вкрай дошкульних втрат, українські виробники все-таки поволі знаходили нові ринки збуту своєї продукції. І в окремих галузях сектору вже навіть досягнули відновлення або й суттєво перевершили обсяги випуску продукції 2012-го, коли вони стали стрімко втрачати російський ринок. Утім, перспективи вітчизняного машино- й приладобудування полягають передусім у появі виробництв якісно нових продуктів і відвоюванні значно більшої частини насамперед внутрішнього ринку. Адже його ємність у рази перевищує не лише нинішні обсяги експорту сектору, а й усього виробництва в ньому.

Справді великі втрати

Зменшення поставок до РФ із 2012 по 2018 роки відбувалося з різною швидкістю за всіма основними групами продукції машинобудування. Однак найпомітніше це стосувалося засобів залізничного транспорту (зменшення майже на $2,5 млрд), автотранспорту (втрата понад $400 млн експорту), літальних апаратів (–$180 млн і фактично повне припинення поставок). Майже на $1 млрд упали продажі до РФ електротехнічної продукції, ще на $1,8 млрд — механічних машин та обладнання. Тоді як в останніх двох випадках зменшення поставок було лише чотири-, п’ятикратним, то по продукції транспортного машинобудування йшлося про втрату обсягів у 10–20 разів і більше.

Читайте також: Сага про 3%. Яким темпом може зростати українська економіка

Навіть з інших держав СНД (без урахування України), «розірвання економічних зв’язків» із якими, як відомо, не сталося, імпорт продукції машино- та приладобудування до РФ у січні — жовтні 2018-го ($3,6 млрд) був майже вдвічі меншим, ніж за той самий період 2012 року ($6,6 млрд). Причому імпорт Росією машинобудівної продукції із цих країн куди помітніше збавив обсяги, ніж із решти держав так званого далекого зарубіжжя (із $115,5 до $88,3 млрд). Унаслідок падіння цін на енергоносії та іншу сировину, на якій спеціалізується Росія, у тамтешніх споживачів стало менше можливостей купувати товари, а значна їх частина за вказаний період подешевшала. Тобто цілком імовірно, що навіть за збереження всього як є український експорт продукції машинобудування до РФ не дорахувався б за цей час приблизно половини обсягу 2012-го.

Іншу частину наших втрат у поставках продукції машинобудування до Росії за цей час зумовили бойові дії на Донбасі та довгострокова політика Москви на відмову від української продукції, як-от залізничні локомотиви. У 2012 році саме на них припадала майже третина всього українського експорту продукції машинобудування до РФ ($2,26 із $6,9 млрд). Натомість нині такі поставки майже повністю припинилися. Але послідовне зменшення закупівель українських локомотивів Росією спостерігалося задовго до Революції гідності чи підписання Угоди про асоціацію з ЄС, за цілком сприятливої економічної ситуації в РФ і зростання обсягів продажів там вагонів і локомотивів. Крім того, понад половину локомотивів у 2012-му експортували з Луганської та Донецької областей, а сьогодні поставок звідти цієї продукції просто немає.

Втратило левову частку свого експорту в результаті згортання кооперації з Росією транспортне машинобудування. Експорт до всіх країн світу тут обвалився навіть не в рази, а на порядок. Від понад 5 млрд у 2011 році до 0,45 млрд у 2018-му. Найбільших втрат зазнали виробники залізничного транспорту, виручка яких становила $3,81 млрд, а стала $0,25 млрд. На другому місці — експортери автотранспорту, які із $770 млн доходу у 2011 році зберегли до 2018-го менш як $138 млн. Причому наразі йдеться вже переважно про комплектуючі та аксесуари. Нарешті, фактично припинився експорт літальних і космічних апаратів. Із $322 млн у 2011 році він упав до символічних для цієї галузі $61 млн у 2018-му.

Загальний спад експорту електротехнічної продукції був менш значним (у доларах із $3,19 млрд 2011 року до $2,93 млрд 2018-го, а в обрахунку на євро навіть відбулося помірне зростання). Крім того, частка електротехнічної продукції в українському експорті за цей час зросла із 4,7% до 6,2%. Ще краще вираженим було зростання експорту, порівняно з 2011 роком, продукції українського суднобудування: якщо 2011-го вона дала $92,8 млн експортної виручки, то 2018-го вже $217,34 млн. Теж зріс, і майже втричі, відсоток продукції суднобудування в українському експорті — від 0,14% до 0,46%.

Сучасне обличчя

На продукцію машино- та приладобудування й далі припадає майже 11% усіх вироблених у країні товарів обробної промисловості. За цим показником сектор поступається лише таким традиційним лідерам, як харчова та металургійна галузі. Водночас українське машинобудування залишається однією із найбільш експортоорієнтованих сфер економіки. Зокрема, за підсумками 11 місяців 2018-го на експорт було спрямовано майже 44% випущеної продукції.

Якими ж виробництвами представлене українське машино- та приладобудування в наш час? Зупинимося лише на тих галузях, які мають річні обсяги випуску продукції в еквіваленті, не меншому від $100 млн на рік кожна.

Читайте також: 2019-ий: слалом по ризиках

Попри глибокий спад останніми роками, однією з найбільших галузей залишається виробництво залізничного рухомого складу. За неповний 2018-й підприємствами галузі було вироблено продукції на понад 20 млрд грн. На другому місці виробництво різноманітних комплектуючих і приладдя для автотранспортних засобів (15,5 млрд грн), яке наразі вдвічі перевищує виробництво власне готового автотранспорту в країні (6,95 млрд грн). Іншими нині найбільшими галузями машинобудування за обсягами реалізації продукції є виробництво машин та устаткування для сільського й лісового господарств і харчової промисловості (10,8 млрд грн), виробництво електропроводки та електромонтажних пристроїв (8 млрд грн), електродвигунів, генераторів і трансформаторів (6,06 млрд грн), машин та обладнання для добувної промисловості й будівництва (6,2 млрд грн), металургії (5,3 млрд грн), електророзподільної та контрольної апаратури (4,2 млрд грн), батарей та акумуляторів (2,6 млрд грн). Великим галузями українського приладо- та машинобудування є також виробництво інструментів та обладнання для вимірювання, дослідження й навігації (5,3 млрд грн продукції за 11 місяців 2018-го), а також побутової техніки (4,9 млрд грн).

Більшість названих найбільших галузей машинобудування наразі зорієнтовані головним чином на внутрішній ринок країни. Так, у виробництві обладнання для добувної промисловості та будівництва частка внутрішнього ринку сьогодні становить уже понад 64%, харчової промисловості — 67%, машин та устаткування для сільського й лісового господарств — 71%, інструментів та обладнання для вимірювання, дослідження й навігації — 77%, батарей і акумуляторів — 78%, електропроводки й електромонтажних пристроїв — 79%, електророзподільної та контрольної апаратури — 84%. Найбільш експортоорієнтованим серед ключових галузей машинобудування залишається виробництво комплектуючих і приладдя для автотранспортних засобів, де 90% продукції 2018 року пішло на експорт, а також майже 65% побутової техніки, 54% електродвигунів, генераторів і трансформаторів, 53% машин і устаткування загального призначення, 46% обладнання для металургії.

Перспективи

Порівняно із 2012-м, коли розпочалося згортання торгівлі з Росією, спад у виробництві продукції машино- та приладобудування за підсумками 11 місяців 2018-го загалом становив 22,4%, зважаючи на відновлення останні три роки. Водночас на тлі спаду різної глибини в більшості галузей сектору окремі з них продемонстрували зростання або принаймні майже відновили обсяги виробництва 2012-го, навіть попри окупацію частини території, а отже, певну втрату виробничих потужностей. Передусім ідеться про ті сфери, які менш залежні від зовнішньої кон’юнктури та зорієнтовані переважно на внутрішній ринок.

Зокрема, лідером зростання стало виробництво електророзподільної та контрольної апаратури, де випуск 2018 року більш ніж учетверо (на 308,2%) перевищує обсяги 2012-го. При цьому частка експорту тут становить лише 15%. 3,1% додало виробництво машин та устаткування для сільського господарства — як зазначалося, однієї з найбільших за обсягом продукції, що випускається, галузей українського машинобудівного сектору. Тільки на 5% менше, ніж 2012 року, було випущено й обладнання для харчової промисловості.

У розрізі окремих видів продукції позитивних прикладів зростання порівняно із 2012-м на тлі загального спаду в секторі можна назвати ще більше. Наприклад, виробництво пасивних мікросхем зросло з 0,5 млн до 3,1 млн шт. у 2017 році, електровимірювальної апаратури — від 461 тис. до 526 тис. шт., трансформаторів потужністю до 1 кВт — із 4,3 млн до 11 млн шт., автоматичних вимикачів — із 2 млн до 3,2 млн шт., електровимикачів — із 9,4 млн до 15,1 млн шт., термометрів — із 2,5 млн до 3,6 млн шт., гігрометрів та гідрометрів — із 0,9 млн до 1,4 млн шт. Пральних і сушильних машин — із 297 тис. до 326 тис. шт., освітлювального обладнання — із 140 тис. до 749 тис. шт., устаткування для фільтрування води — з 12,5 тис. до 140 тис. шт., вентиляторів — із 3,1 млн до 3,3 млн шт. Конвеєрів для товарів — з 1,61 млн до 2,31 млн шт., зернозбиральних комбайнів — із 59 до 70 шт., косарок — із 2,2 тис. до 3,6 тис. шт., сівалок — із 4 тис. до 5,1 тис. шт., борін — із 9,1 тис. до 10,6 тис. шт., причепів та напівпричепів — із 21,7 тис. до 26,2 тис. шт.

Читайте також: Податками по дефіциту

Із 2015-го виробництво залізничного транспорту в країні зросло в три рази завдяки орієнтації на внутрішні потреби. Хоча перед цим обвалилося майже у вісім разів порівняно із 2012 роком через втрату зовнішніх ринків і фізичну втрату виробничих потужностей на Донбасі, які до початку російської агресії забезпечували до половини всього українського експорту цієї продукції. Наразі лише 23,8% її спрямовується на експорт, а понад 76% реалізовується в країні. Так вона мінімально вразлива до проблем зі збутом.

Виняток із цих зорієнтованих переважно на внутрішній український ринок галузей становить виробництво комплектуючих і приладдя для автотранспорту, де приріст, що становив майже 60% порівняно з показниками 2012-го, був забезпечений на тлі майже 90% зорієнтованості на зовнішні ринки збуту. Однак це головним чином сталося завдяки тому, що останніми роками до України прийшла низка міжнародних ТНК, які створили тут нові потужності для виробництва комплектуючих та аксесуарів для свого автопрому в інших країнах світу.

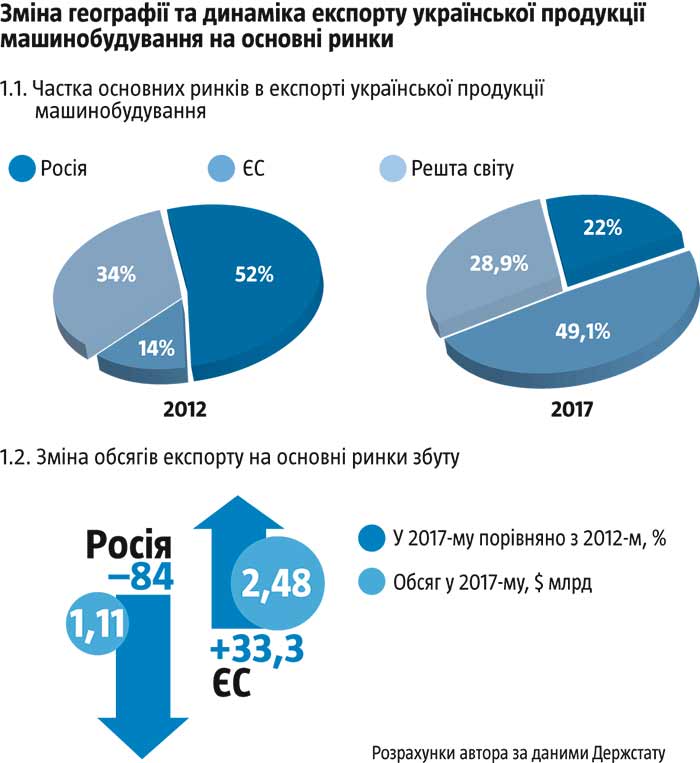

Попри скептицизм, мовляв, продукцію українського машинобудування у Європі не чекають, усе-таки на тлі згортання поставок на російський ринок її збут до ЄС невпинно зростав. Уже 2017-го він сягнув $2,48 млрд проти $1,86 млрд 2012-го. Найшвидше збільшилися поставки автотранспорту та комплектуючих — $38 млн проти $25 млн, тобто більш як у півтора раза. А також різноманітної електротехнічної продукції — до $2,043 млрд проти $1,498 млрд, тобто на третину. Помірніше (на 1/5), але так само збільшився експорт до ЄС і українських механічних машин та обладнання — до $441 млн проти $367 млн. Нині перевищено обсяги продажів 2012 року до європейських країн і приладів ($42,1 млн проти $41,3 млн). Натомість зменшилися поставки лише українських засобів залізничного транспорту й літальних апаратів. У 2018-му, як свідчать оперативні дані статистики, зростання експорту продукції вітчизняного машино- та приладобудування до ЄС тривало. За 10 місяців обсяги поставок уже перевищили показник усього 2017 року.

За 10 місяців 2018-го вітчизняний експорт машинобудівної продукції до ЄС на понад 60% більший, ніж за той самий період 2012 року, а до Росії, навпаки, майже на 87% (тобто майже в сім разів) менший. А вага РФ і ЄС в її експорті протягом 2012–2018-го помінялася дзеркально. Якщо 2012 року на РФ припадало 52% вивозу відповідної української продукції, а на ЄС — 14%, то 2017-го йшлося вже відповідно про 22% та 49%. До того ж за 10 місяців 2018 року (за які наразі опубліковано дані в розрізі окремих видів товарів) до РФ надійшло вже лише 17,8%, а до ЄС — 55,8% продукції українського машино- та приладобудування.

Відповідні зміни є запорукою позитивного прогнозу перспектив розвитку сектору та обсягів його експорту.Адже за нинішніх пропорцій навіть подальший спад поставок до РФ мало впливатиме на загальну динаміку, яка визначатиметься головним чином українськими продажами на європейському ринку.

Читайте також: Пряма бюджетна демократія

Окрім експорту на європейський та інші альтернативні ринки, українське машино- та приладобудування має величезний потенціал заміщення імпортної продукції на внутрішньому ринку. Порівняймо: за $5,38 млрд сукупної виручки сектору від експорту імпорт продукції машинобудування 2018-го становив $17,43 млрд. Зокрема, лише автотранспорту було імпортовано на $4,22 млрд, електротехніки — на $5,68 млрд. Чи не найбільші перспективи в українського автотранспорту. Імпорт навіть за нинішнього стану економіки цієї продукції на понад $4,22 млрд у 2018 році створює потенційно досить ємний ринок для налагодження та локалізації виробництва всередині країни. Утім, щоб зробити прорив у виробництві транспортних засобів і поступово розширити локалізацію виробництва їхніх комплектуючих в Україні, потрібна цільова державна програма і ставка на розвиток новітніх розробок у галузі електромобілів і наземного транспорту на біопаливі. Чіткий сигнал ринку про повну заборону використання бензинових, дизельних і газових двигунів до 2035–2040-го разом з іншими заходами сприяння виробництву саме в Україні електромобілів та авто на біопаливі здатні створити широкий попит на локалізацію виробництва відповідних транспортних засобів в нашій державі. З прицілом на багатомільярдні в доларах обсяги щорічної реалізації (0,5–1 млн авто на рік, які будуть потрібні для оперативного заміщення наявного автопарку і подальшого зростання нового). Виробництво на внутрішній ринок цілком здатне створити основу для виведення частини продукції на зовнішні ринки.

Водночас надзвичайно вузьким залишається вітчизняний ринок продукції суднобудування, авіатранспорту та навіть залізничного транспорту. Попри незначні обсяги експорту української продукції в цих сферах, у більшості з них спостерігається майже баланс експорту та імпорту продукції. Зокрема, експортувавши літальних апаратів на $61,1 млн, ми імпортували їх лише на $64 млн, вивізши залізничного транспорту на $253 млн (у 15 разів менше, ніж 2011 року), ми імпортували його навіть менше — тільки на $246 млн. А виробів суднобудування було ввезено взагалі лише на $20,8 млн, що майже в 11 разів менше, ніж нинішні скромні обсяги українського експорту відповідної продукції.

Така ситуація свідчить про те, що в означених сегментах ринку внутрішній попит залишається вкрай низьким. Це є одним із ключових факторів стримування розвитку відповідних сфер. Модернізація застарілих фондів української залізниці, міського колійного транспорту, а також розвиток національного військового, пасажирського й транспортного флоту та авіації здатні створити сприятливий ґрунт для відродження та вдосконалення (із залученням передових технологій закордонних партнерів) тих галузей вітчизняного машинобудування, які забезпечуватимуть внутрішній ринок необхідними транспортними засобами. Саме тут слід шукати потенційний поштовх для його розвитку на заміну втраченим ринкам Росії та її країн-сателітів. Модернізовані та адаптовані під сучасні вимоги відповідні виробництва зможуть потім постачати частину продукції на експорт.

Однак у найвразливішому стані залишаються перспективи загального машинобудування із виробництвом переважно промислового обладнання. В умовах прогресуючої деіндустріалізації української економіки ці галузі відчувають дедалі гострішу проблему зі збутом своєї продукції. Їхній розвиток так само, вочевидь, слід пов’язувати передусім із відродженням української економіки, якій будуть потрібні дедалі більші обсяги обладнання для модернізації. Але для цього відповідні сфери мають бути відкриті до кооперації з високотехнологічними західними виробниками. А завдання держави — створити преференційний режим для нарощення виробництва обладнання саме в Україні. Нехай на першому етапі й на основі локалізації сучасних розробок технологічніших іноземних компаній.