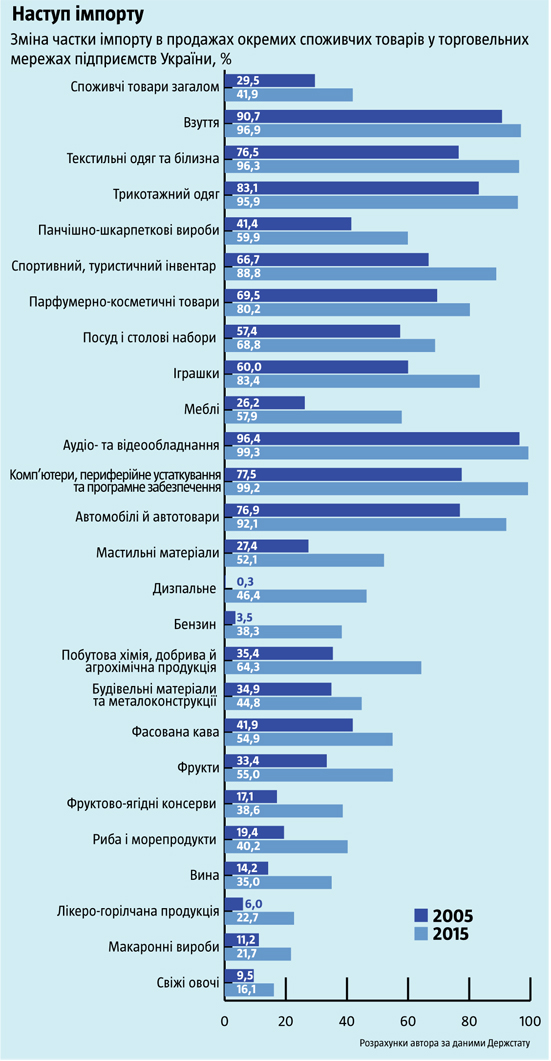

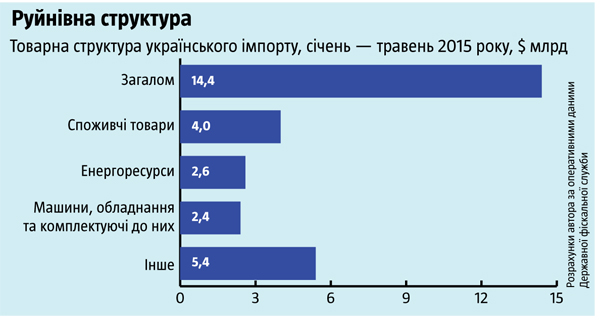

Річні витрати українців на імпортні товари наближаються до 1 трлн грн. Торік їх офіційно було придбано на $37,5 млрд, хоча відомо, що велику частину завозять за сірими схемами зі значним заниженням вартості або взагалі контрабандою. При цьому дані Держстату про частку вироблених у країні споживчих товарів у торговельній мережі підприємств чітко фіксують тенденцію до збільшення питомої ваги імпорту за останні 10 років. Так, у 2005-му завезені з інших країн вироби становили 29,5% всіх проданих в українській торговельній мережі, а у 2013-му — вже 42,8%. Тобто їхня частка зросла мало не в півтора раза.

За останні два роки вітчизняна продукція незначно відвоювала позиції, розширивши свій сегмент від 57,2% до 58,1%. Однак, коли врахувати, що таке незначне погіршення позицій імпорту відбулося на тлі майже трикратної девальвації гривні, а відповідно й подорожчання іноземних товарів, доведеться визнати серйозну загрозу не лише швидкого відновлення, а й нарощування їхньої частки в найближчому майбутньому.

Причому в Україні спостерігається цікава тенденція, коли частка так званого критичного імпорту — енергоресурсів та сировини — щороку зменшується, витрати на ввезення машин та обладнання, потрібних для модернізації економіки, також зменшуються, а натомість вироблені за кордоном споживчі товари впевнено посилюють позиції на нашому внутрішньому ринку.

Читайте також: Побічні ефекти сировинного циклу

Тоді як заміщення їх виробленими всередині країни поліпшило б стан української економіки, котра стабільно занепадає (обсяги виробництва товарів та послуг навіть у розрахунку на одного жителя нині значно менші за показники і 1991-го, і 2008‑го), і допомогло б ефективно задіяти працю мільйонів нині безробітних співвітчизників.

Логіка українського імпортозаміщення

Актуальність імпортозаміщення в Україні не має нічого спільного з ідеєю автаркії (самодостатності), що притаманна тоталітарним країнам, які прагнуть до самоізоляції та протистояння з навколишнім світом. Воно має базуватися на здоровому глузді й необхідності подолання неадекватних масштабів залежності внутрішнього ринку від імпорту розлогої номенклатури споживчих товарів.

Більшість країн світу імпортує або те, чого не можуть виготовити чи видобути самі (критичний імпорт), або те, що виробляти їм значно дорожче, ніж традиційним постачальникам. Натомість у нас значну частину ввезених становлять товари, які цілком можна виробляти в Україні за якості й ціни, зіставних з іноземними аналогами, але які й досі закуповуємо в країн зі значно дорожчими, ніж наші, трудовими ресурсами й нижчим рівнем безробіття.

Трудові ресурси України (без окупованих територій) у 2015 році складалися із 19,9 млн осіб працездатного віку (окрім тих, хто навчається або не може виконувати роботу за станом здоров’я) та 0,7 млн пенсіонерів, які працюють. Проте із цих 20,6 млн осіб штатними працівниками в бюджетному та комерційному секторах були тільки 8,8 млн, і ще 2,5 млн числились у ФОП (значна частина яких надалі існує лише на папері через бюрократичні проблеми з припиненням діяльності). А серед 8,8 млн штатних працівників у 2015 році 760 тис. було в режимі вимушеної неповної зайнятості або й безоплатної відпустки.

Тож більш-менш ефективна зайнятість у країні перебуває на рівні, близькому до 50% наявних трудових ресурсів. А решта так чи так є лише прихованими безробітними, кількість яких можна оцінити принаймні в 10 млн працездатних осіб. І те, що вони в певний спосіб знаходять тимчасові та нерегулярні заробітки (це дає змогу Держстату офіційно зараховувати їх до категорії «самозайнятих»), навряд чи спростує наведений факт.

За таких проблем з економікою та зайнятістю українці, як побачимо нижче, дедалі більше нехтують можливостями виробництва багатьох потрібних внутрішньому ринку товарів включно з тими, які не потребують ані якихось особливо складних умінь працівників, ані надто великих інвестицій —  лише підприємницької ініціативи та сприяння держави.

лише підприємницької ініціативи та сприяння держави.

У сучасних умовах створення з нуля нових експортоорієнтованих виробництв є складним для малого й навіть значної частини середнього бізнесу. Особливо коли йдеться про вихід на нетрадиційні для відповідних галузей віддалені ринки. Цей процес доводиться пов’язувати переважно з включенням України в глобальні ланцюжки транснаціональних корпорацій та окремими успіхами великих і частини середніх вітчизняних компаній.

Читайте також: Держзакупівлі: Вийти на новий рівень

Натомість історія успіху українського малого та середнього бізнесу, особливо того, який лише формуватиметься, має найбільші шанси стартувати саме з відвоювання частки на внутрішньому ринку. Ідеться і про самостійне створення з нуля нових виробництв, і про різні варіанти співпраці з перенесенням в Україну частини виробництва (у кооперації чи на основі ліцензій) зарубіжних партнерів. І вже в разі успіху на внутрішньому ринку та необхідного нарощування «м’язів» може йтись і про вихід таких вітчизняних фірм на зовнішні ринки.

Така стратегія має доповнити процес створення європейськими та світовими ТНК своїх філій в Україні й відіграти ключову роль у постанні нового численного прошарку самостійного місцевого бізнесу. Адже робити ставку виключно на виробничі потужності (особливо експортоорієнтовані) ТНК чи тим більше давальницькі схеми роботи небезпечно в довгостроковій перспективі: нічим не пов’язані з Україною, окрім поточної норми прибутку своїх виробництв тут, вони першими переноситимуть їх в інші країни, щойно зміниться кон’юнктура.

Перспективні ніші

За наявних проблем з економікою та зайнятістю українці дедалі більше нехтують можливостями виробництва багатьох потрібних внутрішньому ринкові товарів.

Наприклад, тоді як Україна залишається великим експортером напівсировинної металургійної продукції, зі збутом якої відчуває щоразу більші труднощі, зростає імпорт металевих виробів зі значно вищим рівнем обробки. При цьому постачальниками є економіки з набагато вищою вартістю праці в цій сфері.

Так, наша країна є масштабним імпортером плоского прокату з гальванічним покриттям, якого торік було завезено на $288,7 млн, прокату й заготовок із нержавіючої сталі ($63,2 млн). Завозяться і великі обсяги нескладної продукції металообробки: гвинти, болти, гайки та інші вироби з металу ($62,4 млн), резервуари та місткості для різних речовин ($57,5 млн), металоконструкції ($53,7 млн), ланцюги, дріт, троси, канати, ґрати, сітки та огорожі із дроту чорних металів ($29,5 млн), ручні інструменти: гайкові ключі, плоскогубці, пилки, лопати, сапи, граблі, сокири, коси тощо ($26,8 млн), металеві столові та кухонні вироби ($19,7 млн), пружини та ресори ($17,7 млн), сантехнічне металеве обладнання ($9,2 млн).

Читайте також: Нова економічна мапа

Тільки за названими групами товарів йдеться про частку ринку щонайменше на 15 млрд грн. Проте вітчизняні металургійні олігархи ігнорують поглиблення переробки своєї продукції, а в промислових містах Південного Сходу загострюється проблема безробіття.

Останнім часом Україна на давальницьких схемах наростила обсяги експорту різноманітної продукції легкої та меблевої промисловості на європейський ринок. Торік продаж за кордон лише одягу сягнув близько $0,5 млрд, на кілька сотень мільйонів доларів було вивезено також меблів, іграшок та спортивного інвентарю. А стабільний попит на відповідну продукцію свідчить про високу конкурентоспроможність вітчизняних підприємств у виконанні замовлень. Але при цьому сегмент імпорту на внутрішньому ринку продукції легкої промисловості залишається основним.

Частка пошитого в Україні текстильного одягу за останні 10 років зменшилася від 23,5% до 5,7%, трикотажного — від 16,9% до 4,1%, взуття — від 9,3% до 3,1%. Навіть на ринку панчішно-шкарпеткових виробів, де позиції вітчизняних виробників залишаються одними з найсильніших у легкій промисловості, частка імпорту зросла за останні 10 років від 41% до 60%. За офіційно заявленою вартістю (яку традиційно занижують, щоб зменшити митні платежі) одягу та аксесуарів до нього у 2015 році було імпортовано на $340 млн, взуття — ще на $193 млн.

Так само за останні роки різко зростала частка іноземних постачальників на ринках меблів (від 26% до 58%), іграшок (від 60% до 83%), спортивно-туристичного інвентарю та спорядження (від 57% до 89%). Майжена третину звузився сегмент вітчизняних виробників на ринку посуду (від 43% до 31%) і майже вдвічі — побутових неелектричних товарів (від 61% до 31%). Як наслідок — навіть за офіційними цінами у 2015 році було імпортовано на $100 млн меблів, на $100 млн іграшок, на $50 млн освітлювального обладнання, на $65 млн керамічної продукції, майже на $50 млн посуду, на $48,8 млн валіз, сумок, футлярів та інших аналогічних виробів, на $23 млн мітел, щіток, валиків тощо.

Стрімко втрачають позиції на внутрішньому ринку українські виробники парфумерно-косметичних товарів, які зменшили свою частку на третину за останні 10 років (відповідно 19,8% та 30,5%). Хоча загальний обсяг імпорту косметики, парфумів, засобів догляду за тілом, волоссям та зубних паст навіть у кризовому 2015-му перевищував $470 млн.

На тлі обґрунтованих претензій на статус «аграрної наддержави» Україна залишається великим імпортером низки продуктів харчової промисловості зі значною доданою вартістю. 16% свіжих овочів, майже 25% овочевих та 40% фруктових консервів, 55% фруктів у торговельній мережі — закордонного виробництва. Так само 55% фасованої кави й 30% чаю. На імпорт припадає також 23% лікеро-горілчаної та 35% винної продукції, і його частка за цими пунктами за останні 10 років зросла удвічі-втричі.

Читайте також: Економічний прогноз на літо. Дозрівання надії

Масштабне ввезення згаданої продукції відбувається всупереч значно вищим за вітчизняні цінам на неї та часто є наслідком ігнорування нашими виробниками окремих сегментів ринку. Тому Україна — великий імпортер екстрактів та есенцій кави й чаю ($134,4 млн), спирту ($122,8 млн), пива й вина ($85 млн), шоколаду ($70,5 млн), приготованих овочів ($46,6 млн), готових соусів та приправ ($45,5 млн), а також продуктів для годівлі тварин ($144 млн). Водночас значні обсяги імпорту свіжих овочів ($48,8 млн) пов’язані з недостатнім розвитком тепличного господарства, а чималий імпорт яблук та груш (понад $23 млн) — із незадовільною інфраструктурою зберігання цієї продукції в Україні.

Великі перспективи імпортозаміщення формує зростання популярності енергозбереження, що значно збільшить попит і на відповідне обладнання порівняно з нинішніми, теж чималими обсягами. Наприклад, у 2015 році лише котлів центрального опалення було ввезено на $37,9 млн. Радіаторів центрального опалення — ще на $31,4 млн, електроламп — на $23,6 млн. Зростання ринку відкриває можливості для локалізації виробництва в Україні. Як і для появи нових та активізації нинішніх українських виробників, зокрема й у кооперації з іноземними.

Нереалізованим залишається потенціал локалізації виробництва в Україні товарів довгострокового використання. Зокрема, побутової техніки, комп’ютерів, телефонів та смартфонів, а також легкових авто.

На тлі динамічного зростання експорту IT-послуг за останні 10 років різко зменшилася на внутрішньому ринку частка наших виробників комп’ютерної техніки, периферії та програмного забезпечення до неї (від 22,5% ринку в 2005 році до 0,8% у 2015-му). Імпорт комп’ютерів, мобільних телефонів та частин до них сягнув минулого року $1 млрд навіть за офіційно декларованими цінами. Побутових електротоварів було завезено торік ще на $0,65 млрд. За останнє десятиліття майже втричі (від 23% до 8%) зменшився на ринку й відсоток зібраних в Україні авто. 2015-го їх імпортували на $824 млн. Більш як на чверть мільярда доларів щороку ввозять до України гумових шин та покришок.

Цілком посильне заміщення цих ринків вітчизняним малим і середнім бізнесом на основі кооперації із зарубіжними виробниками комплектуючих та ліцензій від них може створити поле для діяльності не однієї сотні нових малих і середніх компаній і забезпечити десятки, а то й сотні тисяч нових робочих місць.

Зрештою, і розвиток агропромислового сектору в Україні наразі відбувається на основі масштабного імпорту техніки, обладнання, добрив, насіння та засобів захисту рослин, обсяг увезення яких навіть у тому ж таки скрутному 2015 році становив, за офіційними даними, $2 млрд. Причому в декотрих сегментах тут спостерігається майже монопольна залежність від імпорту, що свідчить не лише про ігнорування вже сьогодні дуже місткого ринку, а й про ризики для стабільності розвитку АПК, зараз найбільшого й одного з найперспективніших секторів української економіки.

Зокрема, на ринку мінеральних добрив ($708 млн) помітна російсько-білоруська монополія за низкою позицій, особливо коли йдеться про калійні, фосфатні чи комплексні — із фосфатів та калійних солей. На ринку комплексних та фосфорних добрив, імпорт яких у 2015 році становив $456 млн, РФ контролює понад 75% ($344 млн), зокрема майже всі надходження добрив на основі фосфатів. На $627,9 млн у 2015 році було імпортовано засоби захисту рослин (інсектицидів, гербіцидів та фунгіцидів), а ветеринарні вакцини обійшлися ще в $34,6 млн в умовах, коли тваринництво досі перебуває на других ролях динамічного зростання АПК. У процесі розвитку українське сільське господарство потребуватиме цих товарів щоразу більше.

Однак іще перспективнішими є модернізація та оновлення застарілого парку сільськогосподарської техніки та обладнання, без чого неможлива повноцінна реалізація галузевого потенціалу України. Зауважмо, що й у 2015 році імпорт агротехніки сягнув $0,6 млрд. На $229,3 млн було ввезено тракторів, на $106,6 млн — зернозбиральних комбайнів, на $70,4 млн — сівалок та косарок, на $22,4 млн — плугів та борін. Ринок цієї продукції вже нині є висококонкурентним. Наприклад, за першість у постачанні тракторів із частками близько чверті змагаються виробники з Білорусі та США, у другому ешелоні йдуть постачальники з низки європейських країн (Нідерланди, Німеччина, Франція, Польща) та Китаю. Водночас наш ринок є для них перспективним у сенсі потенціалу динамічного зростання вже в найближчому майбутньому. Це створює передумови для інтересу окремих із них до складання своєї продукції в Україні зі збільшенням поступово частки вироблених на місці деталей.

Читайте також: Почути тінь. Як дії НБУ стимулюють чорний ринок валюти

Величезний потенціал імпортозаміщення має поетапна заміна внутрішнім виробництвом імпорту паливно-енергетичних матеріалів, яких Україна цього року може закупити на суму $6–7 млрд. Процес заміщення імпорту природного газу триває не перший рік і дістав додаткові стимули після підвищення цін на газ внутрішнього видобутку до рівня імпортного. А от для нарощення частки внутрішньої нафтопереробки саме час використати ситуацію з переділом світового ринку чорного золота й запропонувати одній чи кільком нафтовидобувним країнам, що прагнуть потіснити РФ із європейського ринку, проект НПЗ із великою глибиною переробки в Україні.

Позбутися комплексів

Поширене в Україні несприйняття імпортозамісних виробництв через те, що вони не здатні запропонувати ексклюзивних товарів та новітніх розробок, які перевершували б найкращі світові аналоги або принаймні були на їхньому рівні, є небезпечним максималізмом. За такі настрої ми вже багато років платимося тупцюванням на місці. Тоді як низка країн Азії, котрі ще 10–20 років тому перебували в значно гірших умовах, на основі залучення ліцензій і технологій для не найновіших, часто вже відпрацьованих у провідних економіках зразків продукції, забезпечила собі стрімкі темпи нарощування виробництва, зайнятості й рівня доходів своїх громадян, створюючи дедалі більш платоспроможний внутрішній ринок та оброслий «економічними м’язами» бізнес.

Для країни, де, як показано вище, фактично кожен другий не має роботи, благом є локалізація будь-яких можливих виробництв, які замістили б імпортну продукцію власною. Тож, коли це виправдано, можна й треба купувати ліцензії та налагоджувати кооперацію не лише з провідними західними компаніями чи ТНК, а й із компаніями Китаю, Індії чи, умовно кажучи, В’єтнаму. Таким чином може бути створено масове виробництво й робочі місця для сотень тисяч і мільйонів українців, які зараз їх не мають, чекаючи виплат і субсидій від держави. А країна здобуде шанс на справді масову індустріалізацію та збільшення місткості внутрішнього ринку. Натомість продовження ідеалістичної орієнтації на перфекціонізм загрожує позбавити її такої перспективи.

Заслуговує на увагу і ще один притаманний нашим співвітчизникам комплекс — упереджене ставлення до вироблених в Україні товарів як до апріорі гірших за імпортні. Тим самим вони фактично визнають, що самі нічого путнього виробляти не здатні, а отже, не мають права на достойний рівень доходів і життя.

Економічні підйоми в усіх країнах починалися з усвідомлення того, що «ми можемо виробляти не гірше, але дешевше, ніж конкуренти» (котрі домінували тоді на відповідних як світових, так і національних ринках). А там, де укорінений комплекс економічної меншовартості, стабільного зростання бути не може. Такі суспільства приречені концентруватися на видобутку й експорті сировини та купівлі готових товарів у «кращих» партнерів. І сучасна Україна, як і чимало

інших пострадянських країн зі ще радянськими комплексами стосовно якості імпортних та вітчизняних товарів, наразі стоїть саме перед загрозою залишитись у відповідній категорії.

Роль держави

Імпортозаміщення по-українськи не може відбуватися за допомогою традиційного для минулих століть протекціонізму, в основі якого дискримінаційні або заборонні ввізні мита. Міжнародні зобов’язання й велика залежність нашої країни від експорту не дадуть змоги зробити це без серйозних проблем для наших постачальників. Штучний захист призвів би й до тривалих негативних наслідків для конкурентоспроможності економіки загалом.

Але стимулювання державою імпортозаміщення може відбуватися способом підтримки підприємств у тих галузях, де вони цілком здатні конкурувати за ринок із іноземними постачальниками, а також впливу на зовнішніх постачальників, щоб заохотити їх до створення в Україні складальних виробництв із дедалі більшою його локалізацією.

Читайте також: Як повернути офшорні мільярди

Наприклад, держава може робити це через лізингові та кредитні програми для громадян і компаній на її території, що поширюватимуться лише на вироблені/зібрані в нас товари; надавати кредити в національній валюті на умовах, аналогічних до тих, на яких їх залучають іноземні компанії-конкуренти; передбачити податкові канікули для новостворюваного бізнесу та нових проектів уже наявних компаній; забезпечити режим оперативного вирішення проблем із отриманням дозвільної документації, відведення землі, підключення до комунікацій новостворюваних виробництв тощо. Не менш важливою є продумана та якісна політика інформування, навчання потенційних підприємців, менеджменту та виробничого персоналу для майбутніх імпортозамісних виробництв. Адже часто як потенційні підприємці, так і працівники не знають, де і як можуть себе знайти не емігрувавши. Можливо, на певному етапі є сенс державним коштом, а також за доступні для цієї мети ресурси міжнародних фондів й організацій запрошувати для консультування та передачі знань менеджерів та інших фахівців із-за кордону, які запустили б і налагодили відповідні виробництва в Україні.

Насамкінець можна піти й далі: самій державі розпочати будувати виробничі потужності й виводити їх на прибуткову діяльність із подальшим продажем акцій на фондовому ринку або цілих комплексів на аукціонах. А отримані кошти реінвестувати в продовження відповідної схеми розвитку імпортозамісних виробництв. Зрештою, комбінувати всі названі й не названі тут механізми для отримання максимальної користі.

Важливо наростити внутрішній випуск низки товарів на заміну нескладному імпорту або тієї продукції, яка має значний поточний та особливо перспективний попит в Україні завдяки розвиткові агросектору, енергозбереження, модернізації інфраструктури тощо. Забезпечити робочі місця й додатковий платоспроможний попит усередині країни, а отже, значно розширити внутрішній ринок, збільшити обсяги ВВП та податкових надходжень до бюджетів різних рівнів, створити умови для появи додаткових робочих місць у сфері обслуговування. І в підсумку дістати значний мультиплікаційний ефект.