У 1990 році Едвард Люттвак у статті «Від геополітики до геоекономіки: логіка конфлікту, граматика торгівлі» стверджував, що із закінченням холодної війни чинник військової сили поступається суперництву в економічній сфері. Це означає, що в геополітичних стратегіях держав зростає геоекономічна, комерційна складова: обмеження імпорту, субсидування експорту, фінансування технологічних проєктів, підтримка освіти, розвиток інфраструктури. Інакше кажучи, відомий військовий експерт Люттвак виправдовував тодішню протекціоністську політику, надаючи їй статусу реалізатора геоекономічної потужності. У 1993 році вийшла ще одна його праця «Американська мрія під загрозою: як завадити Сполученим Штатам стати країною третього світу і як виграти геоекономічну боротьбу для промислової переваги» («The endangered American dream: how to stop the United States from becoming a Third World country and how to win the geo-economic struggle for industrial supremacy», 1994). Назва книжки відбиває тодішні побоювання США, але не щодо СРСР, який уже було переможено, а щодо зростання Японії в 1980-х роках. Кінцева мета геоекономіки, хоч би яким дивним це здавалося, полягала в максимізації повноцінної зайнятості. Бо зайнятість залежала від промислової переваги, яка водночас спиралася на потужну технологічну першість. Для цього США потребували більше внутрішнього капіталу для приватних і державних інвестицій, а також стимулювання наукових досліджень та освіти. Якщо екстраполювати висновки Люттвака на сьогодення, то зазначені акценти на інноваціях, освіті, економічному лідерстві у промисловості та максимальній зайнятості — це ключові тези політики за версією нинішнього американського президента і провідних європейських політиків. Тільки тепер противником визначили не Японію, а КНР.

США та їхні союзники постають перед викликами з боку Китаю: залежність від ланцюжка постачань, економічна конкурентоспроможність, спонсорований державою капіталізм, викиди парникових газів, крадіжка інтелектуальної власності, інвестиції в «Один пояс — один шлях», посилення збройних сил, нова космічна гонка. І «дипломатія воїнів-вовків».

Час вовків

«Дипломатія воїнів-вовків» (названа на честь патріотичного китайського екшену в стилі Рембо) — це новий термін для визначення зовнішньої політики КНР у постковідний час, хоча однозначного визначення немає. Експерти в галузі засобів масової інформації та вчені зазвичай розглядають таку форму дипломатії як стиль риторики, характерними ознаками якої є переконливість, агресивність, войовничість і навіть завдання образ. Офіційні особи КНР відкидають цей термін, а одне з провідних китайських ЗМІ Global Times стверджує, що Пекін, який вдається до «виваженої, але потужної контратаки тільки в разі нападу», більше схожий на «панду кунг-фу», а «дипломатія воїнів-вовків — це більше риса США».

Читайте також: Кінець китайської ілюзії

Найчастіше китайські дипломати насправді діють реактивно й узгоджено щодо нового міжнародного контексту. Мейнстримні світові засоби масової інформації часто створюють вирвані із загальної тенденції конотації щодо Китаю, згідно з якими тільки поведінка останнього є проблемною й агресивною. Але реальність, як правило, відрізняється від того, як її змальовують: КНР і нападає, й захищається.

Дипломатія Сі Цзіньпіна відрізняється від практики попередника: ідеться вже не про управління відносинами з іншими великими державами в умовах взаємозалежності, а про дипломатію, що відповідає статусу КНР як найбільшої держави у світі. Двоє найпомітніших дипломатів «воїнів-вовків», Хуа Чуніін і Чжао Ліцзяні з Міністерства закордонних справ, агресивно реагують на будь-яку зовнішню критику Китаю в соціальних мережах. Наприклад, прем’єр-міністр Австралії зажадав вибачень від уряду КНР після того, як Чжао опублікував комп’ютерний колаж австралійського солдата, який тримає закривавленого ножа біля горла афганської дитини (йшлося про засудження порушення австралійцями прав людини в Афганістані). А на одному із засідань ООН, коли промовець засуджував політику Китаю в Сіньцзяні, члени делегації протестували й намагалися перервати виступ — поведінка, яка раніше була неприпустимою для китайських дипломатів, бо її вважали порушенням дипломатичного етикету. Професійні дипломати останнім часом демонструють «бойовий дух» у міжнародному дискурсі. Наприклад, посол КНР у Великій Британії Лю Сяомін 2019 року опублікував статтю в People’s Daily, у якій детально описав власні зусилля з активного просування образу Китаю: з початку своєї каденції він виголосив понад 600 промов у країні перебування, написав більш ніж 80 статей у британській пресі й дав понад 30 інтерв’ю провідним теле- та радіостанціям. «Ми маємо переконливо розповідати історію Китаю, історію китайського народу, а також допомагати міжнародній спільноті правильно сприймати соціалізм з китайськими особливостями; нам слід наважитись висловитися, правильно висловитися, до того ж зробити це першими. Нехай міжнародне співтовариство почує нас, зрозуміє й повірить. Нехай світ побачить Китай реальнішим і всеосяжнішим».

Згідно з офіційним документом «Мирний розвиток Китаю 2011», основні інтереси країни містять: 1) державний суверенітет; 2) національну безпеку; 3) територіальну цілісність; 4) національне возз’єднання; 5) політичну систему Китаю, визначену Конституцією, та загальну соціальну стабільність; 6) основні гарантії забезпечення сталого економічного й соціального розвитку.

У 2014 році Сі Цзіньпін заявив, що «ми ніколи не відмовимося від наших законних прав та інтересів і не дозволимо підірвати основні інтереси Китаю». Він підкреслив, що відстоювання інтересів має «практичний результат» і передбачає дух «сміливості боротися». Піднебесна може й має йти на поступки щодо формування «спільноти взаємного майбутнього», але мислення з погляду «усвідомлення кінцевого результату» означає, що немає місця для компромісу з питань, які вважаються ключовими національними інтересами.

Європа, Азійсько-Тихоокеанський регіон і світ, що розвивається, мають значно менше стимулів для протистояння КНР, ніж США. Нинішній Китай сформував чотири основні реальності:

1) свою важливість як найбільшого у світі ринку для багатьох товарів і послуг;

2) найбільший у світі постачальник, на частку якого припадає майже 25% світового промислового виробництва;

3) конкурент, особливо у сфері передових технологій, і глобальний інвестор;

4) потужний військовий і геополітичний суперник.

Різні країни й регіони оцінюють ці чотири аспекти по-різному, тому їх дедалі складніше узгодити.

Швидке просування КНР зазначеними чотирма напрямами створило передумови його становлення як наддержави. Раніше в цих сферах однозначно домінували США. Нині ж Штатам дедалі важче відповідати на багатовимірний виклик, оскільки дії в одному напрямі часто несприятливо впливають на перспективи опанування ситуацією в інших.

Важливий ринок

Інтереси транснаціональних компаній США й національні інтереси США розійшлися тоді, коли Китай вступив до Світової організації торгівлі у 2001 році. Підйом КНР хоч і послабив США, але дав величезний поштовх для розвитку багатьох найвпливовіших американських компаній. У Starbucks — понад 4000 магазинів у Піднебесній, у McDonald’s — 2200 ресторанів, 400 готелів Marriott і 430 магазинів Walmart. Виторг Apple у Китаї перевищує $40 млрд, Intel — понад $20 млрд, а Nike — більш ніж $6 млрд. Китай — найбільший неамериканський ринок для Голлівуду. Ці підприємства зі зрозумілих причин не хочуть підривати своїх позицій в країні.

Американські компанії у сфері фінансових сервісів, охорони здоров’я, професійних послуг, ЗМІ, розваг, подорожей, сільського господарства, енергетики, страхування й освіти не вважають Піднебесну конкурентом (принаймні поки що). Вони бачать лише ринкову можливість, якою не можна не скористатися. Тільки три сектори — виробництво, інформаційні технології й аерокосмос / оборонна промисловість — вважають Китай головним конкурентом. Хоча це критичні (й політично важливі) галузі, однак вони становлять невелику частку економіки США.

Читайте також: Український експорт знову розвернувся на Захід

Американським політикам слід вирішити: наскільки США мають обмежувати доступ КНР до стратегічних ринків і технологій, як-от мережі 5G, передове програмне забезпечення, напівпровідники, а також інновації в галузі альтернативної енергетики, навіть якщо такі дії завдають шкоди іншим компаніям США, що працюють у Китаї.

Китай став потужним споживчим ринком: попри Японію та Південну Корею з величезними глобальними ланцюгами доданої вартості (ГЛДВ) в автомобільній промисловості, КНР є автомобільним ринком номер один у світі, він уже в півтора раза перевищує розмір ринку США і має вищий потенціал зростання. Очікується, що зміна парадигми у сфері електромобілебудівництва стане потужним драйвером зростання. Така перспектива у країнах Азії вселяє певний оптимізм щодо майбутнього двох суперників: ринки можуть розподілитися, але не повністю.

Піднебесна перевершила США як найбільшого торгового партнера Європи; нині це важливий ринок для німецького обладнання, французьких та італійських предметів розкоші. Велика Британія надає фінансові послуги в Гонконгу, на які незначно вплинули нові закони щодо безпеки, запроваджені КНР у червні 2020 року. І немає жодного секрету, що Туманний Альбіон бачить ще більші можливості для фінансових послуг у самому Китаї. На відміну від США, глобальний імпорт й експорт Західної Європи приблизно збалансований, тому Європа не постає перед тиском дефіциту торгового балансу, яким переймається американський уряд.

Технологічний експорт у межах «цифрового шовкового шляху» і значне поширення супутникової мережі Beidou є важливими компонентами цифрового лідерства КНР. Тенденція, що формується, спрямована на посилення домінування Пекіну в політичній, економічній, технологічній і стратегічній екосистемах Індо-Тихоокеанського регіону. Коли китайські технології, як-от оптоволоконні кабелі й мережі 5G, стають ключовим компонентом ініціативи «Один пояс — один шлях», фактична залежність держав, що приймають, від компаній-розробників з КНР зростає в геометричній прогресії. Це не тільки означає невигідне становище США та їхніх компаній, союзників і партнерів, а також посилює здатність Піднебесної застосовувати й закріплювати наявні переваги, встановлюючи стандарти для технологій наступного покоління.

Ключовий постачальник

Згідно з даними Міністерства економіки, торгівлі і промисловості Японії (METI), Китай у 2019 році контролював понад 50% частки світового ринку 459 товарів із 6553 товарів за шестизначною класифікацією торгової статистики Гармонізованої системи. Нагадаємо, мета проєкту «Made in China 2025» — змінити сприйняття Китаю як дешевого виробника на виробника високого класу. «Made in China 2025» — лише невелика частка ширшого плану з розвитку інноваційних технологій і мереж як частини всеосяжного порядку денного. Нарощуючи технологічний потенціал країни, КНР знизить технологічну залежність від інших країн, що дасть змогу позиціонувати себе як глобальне джерело доданої вартості. Наприклад, для Японії із 4178 товарів, імпортованих із Китаю, кількість продуктів «Made in China 2025», частка ринку яких перевищує 50%, досягла 1438. Крім електроніки загалом, ще більше від КНР залежить торгівля рибою, овочами й хімічними товарами. А тому для Азії було б складно й дорого диверсифікувати ресурси та збільшити запаси в обхід Китаю. Уже до 2017 року чимало азійських країн перемістили свої центри постачань зі США до Китаю, а ланцюжки постачань між Південною Кореєю і КНР мають високий рівень інтеграції.

За оцінками METI, китайський ринок електронної комерції є найбільшим у світі: обсяг торгівлі за моделлю «бізнес — споживачу» (B2C) у 2019 році становив $1,9 трлн, що втричі перевищує розмір ринку США. Очікується, що у 2023 році обсяг електронної торгівлі Китаю сягне $4,1 трлн. На електронну торгівлю припадає 36,6% усієї торгівлі всередині КНР і очікується, що вона досягне 63,9%. Найбільше від такого зростання ринку виграла Японія, яка займає 20,8% ринку, за нею йдуть США з часткою у 16,0% і провідні країни ЄС із 16,1%. А ось в електронній комерції КНР більше імпортує, ніж експортує, до того ж торгівля за моделлю «бізнес для бізнесу» (B2B) також стрімко набирає обертів. Очікується, що подальший розвиток електронної комерції сприятиме розвитку ГЛСВ.

Багатонаціональні підприємства (БНП) у КНР мають доволі мало варіантів вибору:

1) поділ ГЛДВ між двома конкурентними ринками для стимулювання місцевого виробництва та продажів;

2) зміна мереж розподілу шляхом залучення третіх сторін;

3) переміщення виробництва у треті країни. Поділ ГЛДВ між конкурентними ринками характерний для японських БНП: спочатку вони орієнтувалися на перенесення виробництва за межі Японії з подальшим експортом товарів по всьому світу.

Читайте також: Модель, за якою відновлюється українська економіка, загрожує новим обвалом якщо не наприкінці цього, то у наступному році

Згідно з дослідженням JETRO у 2020 році, японські БНП, базовані у КНР, купували 67,6% сировини та проміжних товарів у Китаї, 25,3% — у Японії, 2,2% — у країнах АСЕАН і лише 0,5% — у США. Водночас експортні напрями японських компаній, розміщених у Китаї, спрямовані передусім до Японії (62,4%), Південної Кореї, Гонконгу, Тайваню (11,6%), АСЕАН (9,8%), а до США — лише 5,1%. Тому «Factory China» вже «відрізала» японські багатонаціональні підприємства у Піднебесній від США.

Для порівняння: БНП США й Німеччини були зосереджені на внутрішніх продажах у Китаї, що спочатку стало причиною буму ПІІ (прямих іноземних інвестицій), особливо в автомобільній промисловості. Японія ж нещодавно з’явилася на китайському ринку: історія її прямих іноземних інвестицій в Азію розпочалася з офшорингу, щоб подолати різкий стрибок валютних курсів, але ключовими експортними ринками залишалися західні ринки і власне Японія.

Роль КНР як глобального постачальника останнім часом зазнала випробування на міцність під дією трьох чинників:

1) торгова війна між США і Китаєм;

2) порушення торгівлі, викликане COVID-19;

3) перегляд багатонаціональними підприємствами стану речей у відповідь на зростання витрат в економіках, що розвиваються, на тлі цифрової трансформації й автоматизації виробництва у себе вдома.

Це тиснуло на глобальні ланцюжки створення вартості, що сформувалися до пандемії. Хоча процес роботизації виробництва розпочався приблизно 2015 року у відповідь на ринкові зміни, тарифне протистояння й «чорний лебідь пандемії» істотно вплинули на ГЛДВ у 2018–2020 роках, заохочуючи автоматизацію виробництва, особливо у США та Японії.

Сполученим Штатам знадобилося занадто багато часу, щоб усвідомити: їхня залежність від дешевої китайської продукції спричинить значний і постійний двосторонній торговельний дефіцит, небезпечну залежність і посилення конкуренції на вищих рівнях ланцюжка створення вартості. Компанії роздрібної торгівлі, електроніки, охорони здоров’я, телекомунікацій, побутової техніки та інших секторів нині щосили намагаються диверсифікувати, а не роз’єднувати власні ланцюжки постачання. Чимало імпортерів США хочуть зменшити залежність від КНР і воліли б знайти альтернативні джерела у США, Мексиці, Індії, В’єтнамі, Філіппінах, Малайзії, Індонезії чи в інших країнах. Але Піднебесна, як і раніше, має значні переваги в логістиці, постачанні, кластерах ланцюжків постачання, ефектові масштабу, навичках і супутніх бізнес-послугах, що спричиняє значну інерцію в пошуку альтернатив. Адміністрація Байдена в межах політики «Постачання Америки» («Supply America» policy) ініціювала перегляд глобальних ланцюжків створення вартості за чотирма стратегічними позиціями: медичне устаткування, напівпровідники, батареї великої ємності для електронних транспортних засобів і рідкоземельні елементи, як-от неодим, диспрозій і церій. Очікується, що надалі це пошириться на шість інших секторів: оборону, інформаційні технології, практику охорони здоров’я, транспорт, продукти харчування й енергетику.

У Європі вибір між стратегіями решорингу (повернення виробництва в європейські країни) або диверсифікації в Південно-Східній Азії залежить від галузі. Згідно зі звітом ЮНКТАД про світові інвестиції за 2020 рік, переорієнтацію на Європу буде адаптовано для високотехнологічних компаній з глибоко інтегрованим глобальним ланцюжком постачання та вимогами автоматизації виробництва. Згідно з проєктом Europe Reshoring Monitor, з 2014-го до 2018 року 76 фірм уже повернулися в Європу із КНР і приблизно чверть із них через повну автоматизацію виробництва. Згідно з дослідженням VoxEU, пандемія, імовірно, спровокує падіння на 35% у ГЛДВ і пришвидшить упровадження роботів у виробництво на понад 70%. До того ж цій тенденції сприяє те, що вартість роботів значно знизилася після світової кризи 2008–2009 років. Для складних мереж ГЛДВ дані свідчать про разючі зміни, що виявляються у зникненні міжрегіональних зав’язків між США й Німеччиною, а також США та Японією.

У деяких стратегічних секторах урядові ініціативи є основною рушійною силою для перегляду умов співіснування. Це особливо правильно щодо виробництва акумуляторів для електромобілів і фармацевтичної промисловості в Європі. Пандемія стала тривожним сигналом для ЄС і започаткувала перенесення фармацевтичного виробництва «ближче до дому». Аналогічний крок можна помітити в американській промисловості з виробництва напівпровідників.

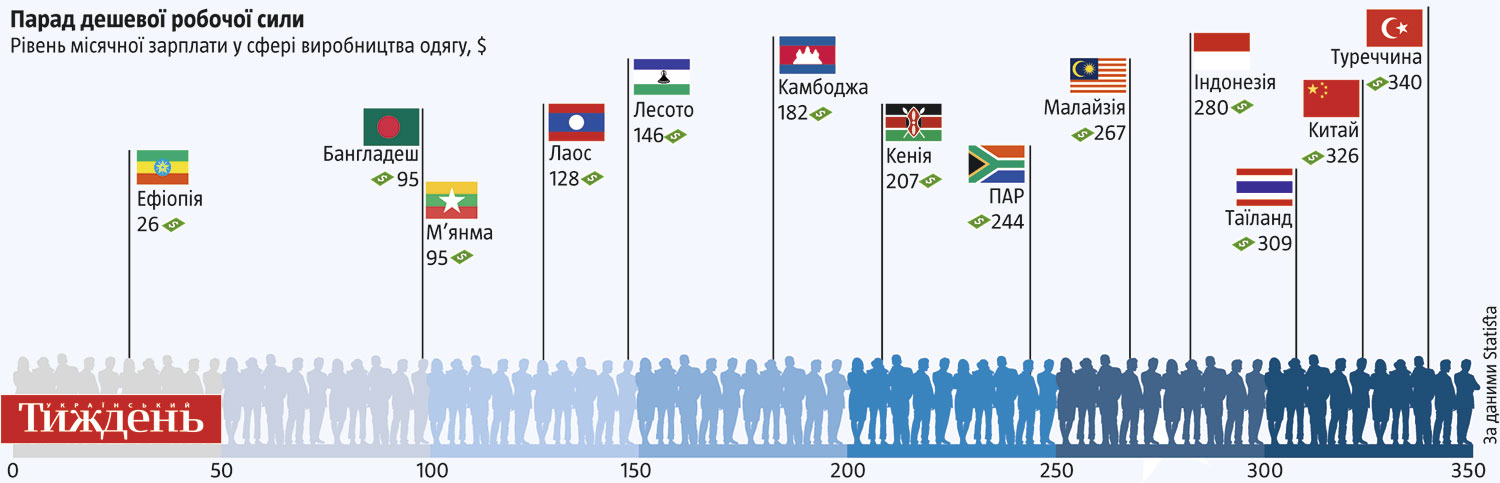

China-Plus-One — це не що інше, як філософія бізнесу, спрямована не тільки на інвестування у КНР, а й на поширення та диверсифікацію бізнесу в деяких інших країнах Азії. Середня заробітна плата китайських робітників зросла втричі за останні кілька десятиліть. Це змушує виробників рухатися за межі Китаю, де зарплата досі дуже низька. КНР дедалі більше використовує стратегію «Китай плюс один» для заохочення використання власних ресурсів для отримання переваг від нижчої заробітної плати в Південно-Східній Азії. В’єтнам, Камбоджа, Бангладеш мають вигоду з перших днів торгового конфлікту між Вашингтоном і Пекіном. Адже деякі китайські бізнес-групи намагаються диверсифікувати і свої продукти, і доступ до ринків, знаходячи нове місце для бізнесу в Азії, де вони можуть отримати абсолютні переваги низькооплачуваної робочої сили разом із використанням китайських ресурсів. Адаптуючись до цієї моделі, будь-яка зі сторін може знизити експлуатаційні витрати, а також розширити можливості доступу до нових ринків. Цю тенденцію визначає багато чинників, але основною причиною є вища вартість робочої сили у КНР, особливо у прибережних регіонах, які впродовж тривалого часу обслуговували обробну промисловість. До того ж змінюється демографічна структура країни, на яку істотно вплинула «політика однієї дитини»: пропозиція робочої сили внаслідок старіння населення зменшується, а тому зростання заробітної плати неминуче. Інші ключові міркування стосуються логістичної підтримки, простоти ведення бізнесу, підписання угод про вільну торгівлю тощо. Країни, які найчастіше здобувають перевагу як альтернатива Піднебесній щодо «країни призначення виробництва», — це В’єтнам або Бангладеш (див. «Парад дешевої робочої сили»). Уряд В’єтнаму прагне привернути увагу транснаціональних брендів одягу й будинків моди, використовуючи свою близькість до глобальних ланцюжків постачання. У В’єтнамі понад 6000 виробників у легкій промисловості (середня місячна зарплата коливається в межах $122–176), а в Бангладеш — 4560 виробників (середня місячна зарплата в межах $68–100).

Читайте також: В основі економічної політики не може бути карго культ

Бангладеш уже має вигоду від укладання нових торговельних угод з КНР, які знижують тарифи на 98% товарів, що імпортуються з Китаю. Це позитивно вплине на відкриття спільних підприємств китайської переробної промисловості в Бангладеш. Водночас остання випереджає В’єтнам у питаннях розвитку зеленої промисловості й логістичної підтримки, проте В’єтнам лідирує в диверсифікації ринків і легшому доступу до сировини.

Індійський субконтинент був серед чотирьох основних варіантів переїзду або диверсифікації у 2019–2020 роках для американських компаній поряд з Південно-Східною Азією, США та Мексикою. Європейські компанії, схоже, з меншим ентузіазмом розглядають Індію як варіант у межах стратегії «Китай плюс один». Згідно з опитуванням ділової довіри, яке здійснила Європейська торгова палата у КНР 2020 року, серед 11% респондентів, що розглядають можливість переміщення своїх інвестицій із Китаю, Південна Азія посіла десяте місце (11%), тоді як майже половина обрала або європейські країни (26%), або Південно-Східну Азію (23%).

Конкурент і глобальний інвестор

У КНР працюють компанії світового рівня в галузі комп’ютерного обладнання, інтернет-послуг, телекомунікацій, акумуляторів, сонячних панелей, металургії, робототехніки, швидкісних залізниць, автономних транспортних засобів, платіжних систем і в багатьох інших сферах, пов’язаних з високими технологіями.

Які заходи має вжити уряд США для підвищення конкурентоспроможності у стратегічних галузях промисловості з огляду на безліч китайських проєктів і компаній, які підтримує держава? Випадково або зі стратегічних міркувань КНР безпосередньо конкурує з ключовими галузями промисловості Сполучених Штатів, а не з основними європейськими (принаймні нині). Ба більше, коли йдеться про цифрові технології, Європа істотно залежить від Вашингтона, і багато хто в Брюсселі вважає США більшою загрозою, ніж Китай. У багатьох цифрових сферах Європа справді вітає альтернативу постачальникам із США, особливо коли Вашингтон та Брюссель ведуть складні переговори щодо антимонопольного законодавства, оподаткування, транскордонних потоків даних і конфіденційності.

У березні 2019 року Європейська комісія опублікувала «Стратегічний прогноз», у якому називає КНР «системним суперником» і «стратегічним конкурентом». «Китай одночасно є в різних сферах політики партнером щодо співпраці, з яким ЄС тісно координує свої цілі, партнером на переговорах, з яким ЄС повинен знайти баланс інтересів, економічним конкурентом у прагненні до технологічного лідерства й системним суперником, який просуває альтернативні моделі управління», — йдеться у прогнозі. Таке формулювання незвично сміливе для ЄС і відбиває занепокоєння інститутів Євросоюзу та кількох країн-членів, у яких дедалі відчутніша присутність Китаю викликає напругу.

З 2016 року закордонна інвестиційна активність КНР знижується щороку через внутрішні обмеження на відплив капіталу й жорсткіший контроль китайських інвестицій за кордоном. Інвестиції в Північну Америку та Європу неухильно зростали з $2,1 млрд у 2005 році до пікового значення $119,1 млрд у 2017-му, а потім різко знизилися впродовж наступних років. У 2019 році китайські ПІІ в Північну Америку та Європу становили лише $32,8 млрд — найнижчий показник з 2013-го. Найбільше скорочення стосувалося Сполучених Штатів. Досягнувши максимуму у $53 млрд, китайські ПІІ у США впали на 94% до восьмирічного мінімуму в $3,2 млрд у 2019 році. Це падіння частково викликане напруженими відносинами між Вашингтоном і Пекіном, що спричинило посилення контролю китайських ПІІ з боку американців.

Зниження ПІІ Китаю в Європу та США у 2017–2018 роках здебільшого пояснюють запровадженням урядом Піднебесної контролю відпливу приватного капіталу. Крім зменшення прямих іноземних інвестицій, відбулося також значне відчуження активів, що оцінюється у $5 млрд. Це стосувалося великих приватних компаній, зокрема HNA і Dalian Wanda, які інвестували значні кошти в європейські країни, але вимушені були продати частину своїх активів. Проте Європа й далі отримує більшу частку ПІІ від державних підприємств Китаю, які становили майже 63% від загального обсягу ПІІ з 2008-го до 2018 року. На відміну від приватних фірм (які, наприклад, становили більшу частку ПІІ у США), державні підприємства Піднебесної менш обмежені в можливостях інвестувати за кордон, особливо у проєкти, які підтримує Пекін і які сумісні з «Made in China 2025» та «Один пояс — один шлях». Водночас європейські країни дещо запозичили практику США й розпочали ретельно аналізувати інвестиції, особливо з боку державних підприємств, що спричинило зменшення кількості угод.

За даними ОЕСР, світові обсяги прямих іноземних інвестицій у 2020 році знизилися на 38%, порівняно з попереднім роком. Це був найнижчий рівень глобальної активності ПІІ з 2005-го. У Європі (і всюди) виникли побоювання, що китайські інвестори можуть брати участь у купівлі проблемних активів, користуючись зниженням вартості акцій в усьому світі, оскільки пандемія в багатьох країнах спровокувала рецесію. Глобальна інвестиційна активність китайських фірм знизилась у 2020 році, а головний акцент інвесторів з КНР припав на транспорт, будівництво й інфраструктуру (25% від загального обсягу). Офіційна статистика КНР свідчить про стабільні вихідні інвестиції на рівні $132,9 млрд, але переважно завдяки потокам усередині компаній. Глобальна активність Пекіну у сфері злиттів і поглинань за кордоном впала до 13-річного мінімуму у 2020 році: було укладено угод лише на €25 млрд порівняно з €47 млрд у 2019 році, що на 45% менше.

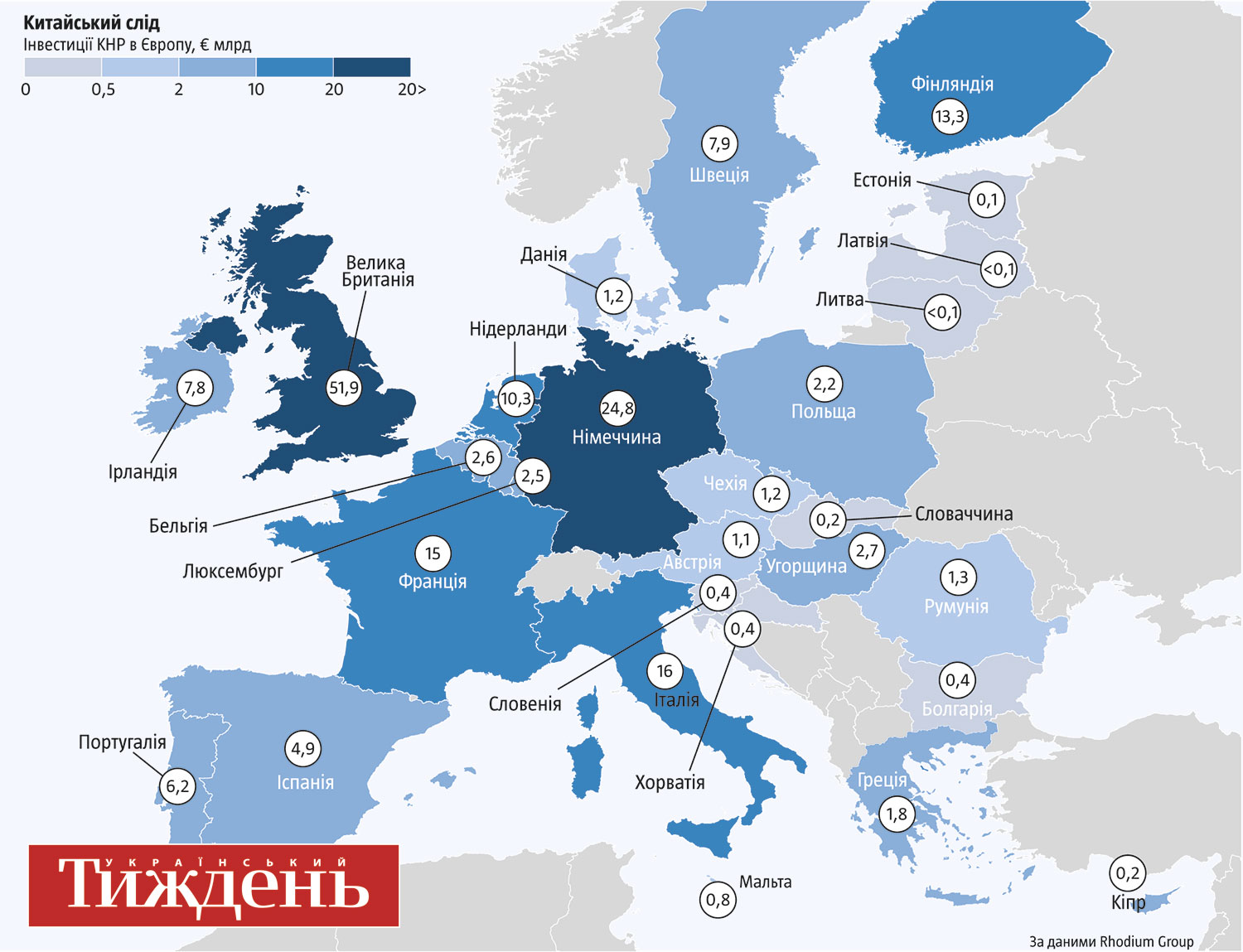

Прикметно, що китайські інвестиції в нові проєкти зросли до найвищого рівня з 2016 року та становлять майже €1,3 млрд або 20% від загального обсягу прямих іноземних інвестицій, порівняно з середнім показником у 6,5% за останнє десятиліття. Європейські країни «великої трійки» (Німеччина, Франція, Велика Британія) стали основним напрямом для китайських інвестицій у 2020-му, вони отримали більш ніж половину (53%) загального обсягу. Роком раніше в центрі уваги китайських інвесторів опинилася Північна Європа (країни Балтії, Скандинавії, Ірландія). Німеччина була найбільшим одержувачем китайських інвестицій, значну частку яких диверсифіковано серед невеликих за обсягами угод. Велика Британія, що посіла третє місце, зафіксувала падіння китайських інвестицій на 77% — найнижчий рівень майже за десять років (див. «Китайський слід»). Польща піднялася на друге місце, оскільки залучила рекордні €815 млн китайських інвестицій, значна частка яких пов’язана з участю Варшави у придбанні компанією GLP China Holdings логістичного портфеля Goodman Group у Східній Європі. Ця угода підштовхнула сусідні країни до того, щоб стати точками для спрямування китайських інвесторів у 2020 році (загалом €1,5 млрд).

Сектор ІКТ був одним із найпривабливіших, залучаючи 18% від загального обсягу інвестицій. Електроніка була третім за величиною сектором по обсягах інвестицій. Угоди містили придбання Universal Scientific Industrial французької Asteelflash Group (€395 млн) і придбання компанією Jiangsu Riying Electronics компанії Elektromechanische Schaltsensoren EMS GmbH у Німеччині (€171 млн). Серед найпомітніших нових інвесторів були технологічні компанії Huawei, Lenovo і ByteDance, а також виробники споживчих товарів Haier і Hisense. Найпривабливішими з великих багаторічних проєктів з нуля, оголошених торік, є завод SVolt Energy Technology з виробництва акумуляторів вартістю €2,1 млрд у Німеччині, призначений для випуску електромобілів; телекомунікаційний гігант Huawei вклав €1 млрд у науково-дослідний центр у Великій Британії; угода на €438 млн для будівництва центрів обробки даних в Ірландії для дочірньої компанії ByteDance TikTok.

————–

Наталія Резнікова, доктор економічних наук, професор, професор кафедри світового господарства і міжнародних економічних відносин Інституту міжнародних відносин Київського національного університету імені Тараса Шевченка

Володимир Панченко, доктор економічних наук, директор Аналітичного центру економіко-правових досліджень та прогнозування Федерації роботодавців