Рік, що минає, виявився доволі неординарним в економічному плані. Не встигла глобальна економіка оговтатися від коронакризи та пристосуватися до мінливих карантинних обмежень, як потрапила під каток іншої, доволі дошкульної світової тенденції — значного прискорення інфляції. Такий собі стрибок із води у вогонь. Він був очікуваним для деяких економістів, але для більшості українців став неприємним сюрпризом, що добряче вдарив по кишені. Тепер ця тенденція поволі переходить у новий рік, тож зараз багатьох можуть турбувати пов’язані з нею запитання: якою буде інфляція наступного року, чи піде вона на спад, чи зростатимуть зарплати швидше, ніж ціни? Економічні експерти по-різному бачать відповіді на них, однак певної глибини аналіз дасть можливість зрозуміти, які сценарії насправді найімовірніші.

Друк грошей

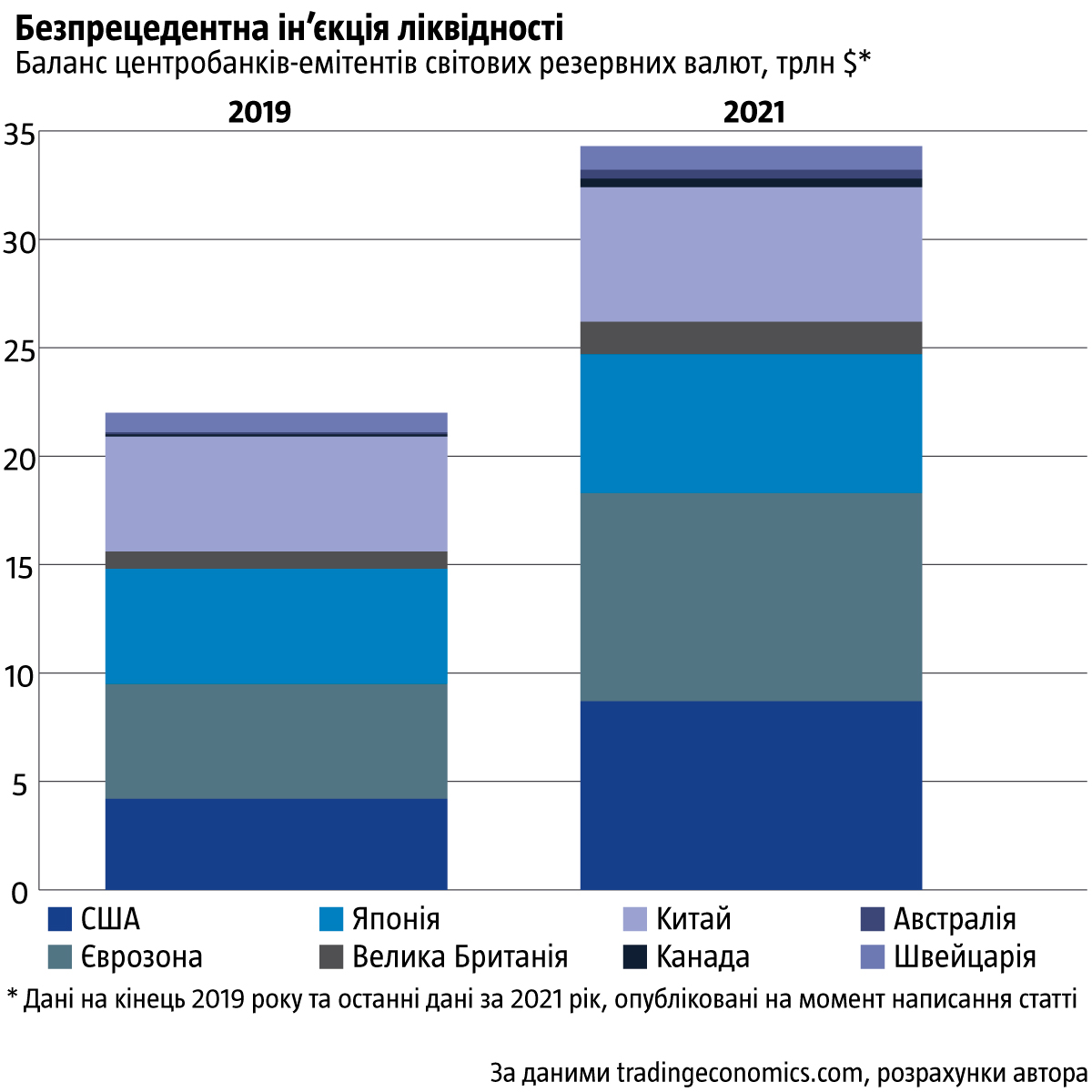

Нинішня глобальна хвиля прискорення інфляції має одну, цілком визначену причину — масштабний друк грошей у світі. За даними центробанків — емітентів світових резервних валют, за два роки пандемії коронавірусу їхні баланси зросли на 56% з $21,9 трлн до $34,2 трлн (див. «Безпрецедентна ін’єкція ліквідності»). Основний чинник цього зростання — збільшення монетарної бази, левова частка якої — готівка поза банківською системою. Інакше кажучи, лише за два роки у світі стало в понад півтора раза більше грошей. Коли подивитися на цей факт під призмою коронакризи, то він позитивний: надруковані гроші надзвичайно доречно та вчасно допомогли мільйонам людей, які через пандемію втратили роботу, здоров’я, близьких чи щось іще. На момент початку коронакризи масштабний друк грошей був, мабуть, єдиним доступним інструментом, придатним для боротьби з викликом такого масштабу.

Утім, тією мірою, якою глобальна економіка відновлюється та пристосовується до нової, посткарантинної реальності, надруковані гроші потрапляють під дію звичайного економічного закону: якщо в системі їхня кількість збільшується, а товарів і послуг, які можна за них купити, ні, то грошові одиниці просто знецінюються. Це може статися не одразу, потребує реалізації певного «трансмісійного» механізму, але відбувається завжди. Власне, дію цього закону ми й спостерігали впродовж року, що минає. Спочатку надлишкова ліквідність потрапила до фінансового сектору у формі корпоративних прибутків та заощаджень фізичних осіб, потім — на ринки фінансових інструментів (акцій, облігацій, криптовалют) та сировинних товарів, а відтак дорожча сировина почала тиснути на собівартість усієї переробленої продукції, що згодом відбилося на ціні кінцевих товарів та послуг. У підсумку світ отримав високу інфляцію, яка в більшості країн дотепер прискорюється з кожним місяцем і сьогодні стала настільки помітною, що провідні центробанки світу замислюються над тим, як її приборкати, та починають вживати певних заходів.

Можна було б подумати, що центральні банкіри ось-ось почнуть діяти рішуче, проводити жорстку монетарну політику, і незабаром інфляція вповільниться до прийнятних рівнів. Але є кілька нюансів.

По-перше, ще наприкінці 2020 року на ринку ходили чутки, що, надрукувавши трильйони доларів, регулятори почали бідкатися, як можна нейтралізувати всю цю надлишкову масу грошей тоді, коли вона виконає свою функцію стимулятора економічного відновлення від наслідків пандемії. Судячи з усього, не знайшлося кращого виходу, ніж дозволити масі грошей зрівнятися з масою товарів та послуг природним чином, тобто шляхом знецінення перших і зростання цін на другі. Звісно, цього висновку ми не побачимо в офіційних повідомленнях регуляторів, але його цілком можна вгледіти в їхній уповільненій реакції на загрозу інфляції. У підсумку в ЄС інфляція досягла найвищих значень за 30 років, у США — за 40 років, але ми поки що не бачимо рішучих дій. Імовірно, не побачимо їх ще принаймні один-два квартали.

По-друге, сьогодні ключові центробанки світу продовжують друкувати гроші. Так, є перші заяви про вихід із програм кількісного пом’якшення, наприклад, Федеральна резервна система (ФРС) США планує зробити це в березні 2022 року й очікує, що до кінця прийдешнього року тричі підвищуватиме облікову ставку. Європейський центральний банк (ЄЦБ) у березні теж почне згортати свою програму, хоча повністю відмовитися від купівлі облігацій із ринку він планує лише згодом. Фактично першим із великих центробанків не обмежився вербальними інтервенціями лише Банк Англії, який 16 грудня підвищив облікову ставку з 0,1% до 0,25%, але водночас продовжує поступово розширювати свій баланс. До того ж вплив його рішень на глобальну фінансову систему доволі обмежений, тому для світової тенденції прискорення інфляції цей крок може залишитися непоміченим. Це означає, що принаймні до березня гроші продовжать друкувати в помітних обсягах, що створюватиме сприятливі передумови для того, щоб інфляція збереглася на високих рівнях в усьому світі.

По-третє, важливо мати на увазі чинник Китаю. Стрімке зростання цін загалом зумовлює значний тиск на фінанси виробничих підприємств, бо собівартість росте й не всі можуть перекласти це збільшення на кінцевого споживача. Фінансово слабші компанії потерпають, іноді це призводить до суттєвих проблем національного чи глобального масштабу. Випадок із китайським холдингом Evergrande Group — типовий приклад. На місці цієї компанії міг бути будь-хто. Так чи інакше, але через цю проблему з літа 2021 року баланс Народного банку Китаю (НБК) розширився на понад трильйон юанів. До того ж 20 грудня НБК знизив облікову ставку (з 3,85% до 3,8%), чого не робив понад півтора року. Можливо, чинник пом’якшення монетарної політики задля боротьби з проблемами реального сектору в Китаї ще не вичерпав свого потенціалу. І це теж імовірний привід для збереження інфляції на високому рівні.

Читайте також: Незасвоєний урок

У підсумку, на перший погляд, може складатися враження, що на горизонті кількох місяців монетарна політика провідних світових центробанків ставатиме жорсткішою, а глобальна інфляція відповідно реагуватиме на неї вповільненням темпів. Однак, з огляду на наведені аргументи, це враження може бути хибним. А коли взяти до уваги масштаб невизначеності, якого додав факт появи нового штаму «Омікрон», то цілісна картина стає взагалі непевною. Тож, мабуть, справедливо орієнтуватися на те, що маємо сьогодні, а саме: помітні темпи друкування грошей з усіма наслідками, які з цього випливають.

Сировинна інфляція

Отже, сприятливе макроекономічне підґрунтя для збереження високих темпів інфляції зберігатиметься принаймні до весни 2022 року. Хоча деякі центробанки показово сподівалися на те, що лише їхні заяви про майбутнє згортання програм кількісного пом’якшення зумовлять послаблення інфляційного тиску, але так не сталося. Ціни продовжують зростати, у багатьох розвинених країнах протягом останнього часу темпи інфляції навіть пришвидшилися. Щоб зрозуміти, наскільки ця тенденція потужна, слід глянути на динаміку цін на сировинні товари, з яких розкручується вся інфляційна спіраль.

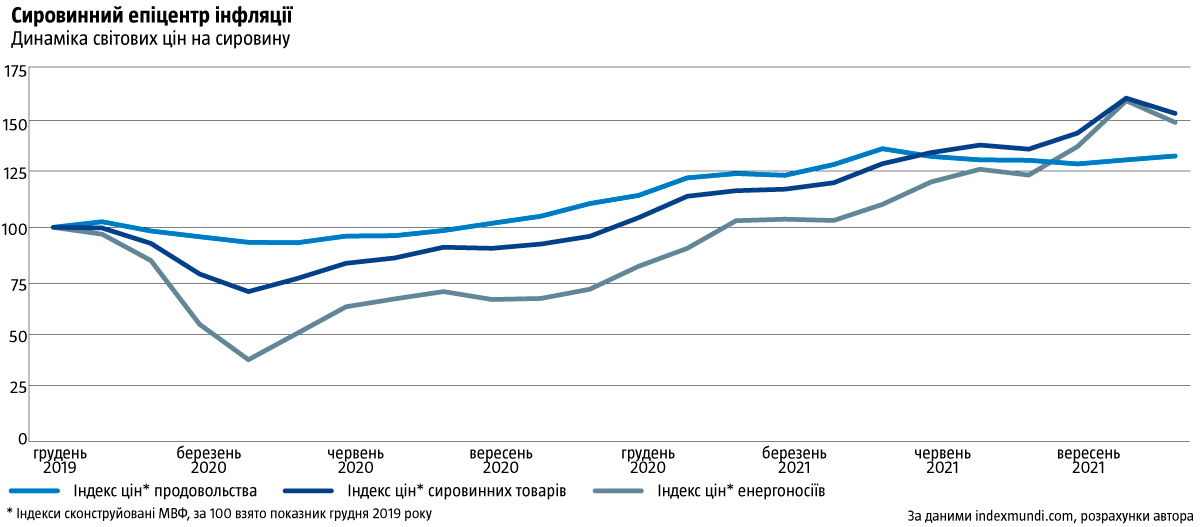

За даними МВФ, за неповні два роки з грудня 2019 року глобальні ціни на індекс сировинних товарів зросли на 53%, водночас продовольство подорожчало на 33%, а енергоносії — на 49% (див. «Сировинний епіцентр інфляції»). Фактично рівень цін на сировину був вищим лише влітку 2008-го, перед кризою та навесні 2011-го як наслідок тоді ще нового та невивченого масштабного друкування грошей на боротьбу з тою кризою. Тобто в історичній ретроспективі сьогоднішні світові ціни на сировину вже високі. Тож комусь може здаватися, що час їм уже й міру знати. Однак є чимало позицій (золото, мідь, літій, паладій, овес, пальмова та ріпакова олії, деревина), які за останні два роки встановили нові цінові рекорди. З того часу деякі з них добряче подешевшали, але в більшості випадків після невеликого зниження ціни зупинилися на певному рівні та, схоже, готуються до нового стрибка.

Ось контраргумент: оскільки баланси центробанків — емітентів світових резервних валют за останні два роки зросли на 56%, а широкий індекс цін на сировинні товари — на 53%, то загалом ринкова вартість сировини вже відіграла чинник друкування грошей. Але оскільки програми кількісного пом’якшення ще не завершені, а для багатьох інвесторів справджується правило, що апетит приходить під час їжі, то дуже ймовірно, що ринок загалом спробує ще раз взяти нові висоти. Наскільки вдалою буде ця спроба та наскільки далеко просунуться вгору під час неї ціни на сировину, залежить зокрема від рішучості центробанків у намаганнях подолати інфляції. Поки що її бракує.

Недооцінені очікування

Економічна теорія вчить нас, що вагомим чинником інфляції є очікування. Якщо контрагенти звикли до інфляції, скажімо, 5%, то вони легко допускають відповідну зміну цін, хоч вона й негативно впливає на їхню купівельну спроможність. Утім, якщо вони звикають до вищого рівня інфляції, то потім повернути його до більш прийнятних значень стає доволі важко й потребує часу, адже вони відповідно корегують свою поведінку, намагаючись витрачати гроші якомога скоріше, що зумовлює підвищений попит, який підтримує інфляцію на досягнутих нею високих рівнях.

Коли на початку 2021 року інфляція почала прискорюватися в США, ЄС та інших країнах, ніхто зі споживачів особливо не реагував на це, бо думав, що це просто тимчасове відхилення. Тож якби жорстких заходів монетарної політики вжили, скажімо, влітку, то, можливо, тенденція зростання цін не набрала б нинішньої інерції. Але зараз про серйозність проблеми інфляції свідчать не тільки її фактичні показники, а й значення очікувань. Наприклад, за річною споживчою інфляцією 6,8%, зафіксованою в листопаді в США, стоїть 9,6% річного приросту цін виробників промислової продукції, річні інфляційні очікування на рівні 6,0% (було практично 3,0% на початку року) відповідно до Мічиганського опитування про очікування споживачів та п’ятирічні інфляційні очікування на рівні 3,0% (було 2,7% на початку року). Наразі в усіх цих показниках спостерігаємо висхідну тенденцію. У єврозоні аналогічна тенденція: листопадова споживча інфляція становила 4,9% і зростала, жовтневі ціни виробників промислової продукції збільшилися на 21,9% у річному вимірі (а це чинник тиску на споживчі ціни в майбутньому), а бізнес-менеджери в листопаді очікували, що ціни продажу їхньої продукції зростуть у майбутньому на 49% (!) — це рекордний показник за понад 30 років, що не в останню чергу зумовлений захмарними цінами на природний газ у ЄС.

Читайте також: Занепад чи поштовх

Отже, навіть якби монетарний чинник інфляції в ЄС та США вичерпав себе вже завтра, то з такими інфляційними очікуваннями споживчі ціни пройшли б іще тривалий шлях до свого заспокоєння. Звідси випливає, що сподіватися на швидку нормалізацію цінової динаміки у світі ранувато. А в Україні й поготів.

Український контекст

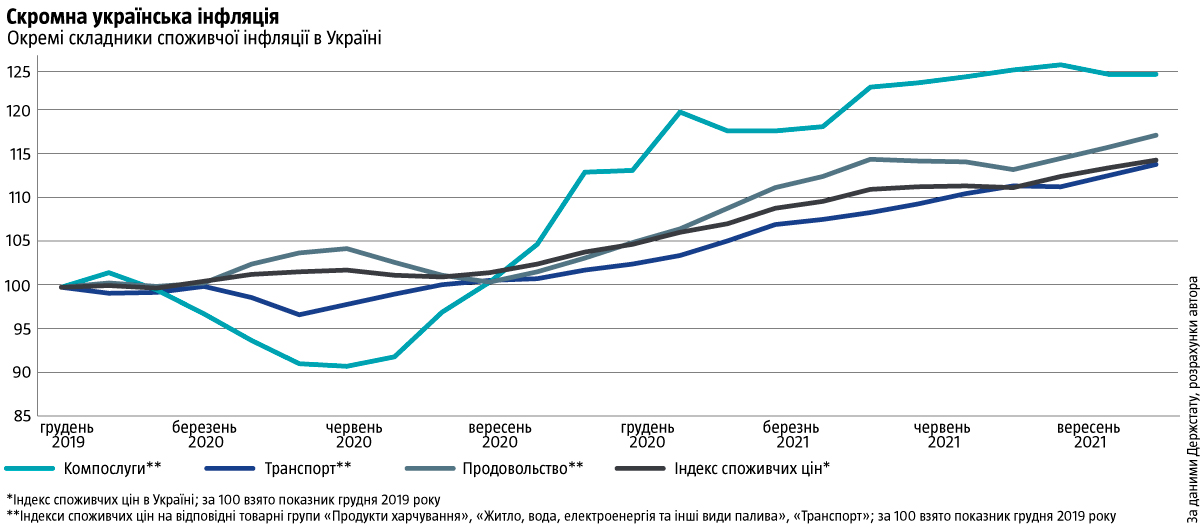

Світові інфляційні тенденції не оминули й Україну. У листопаді річна споживча інфляція становила 10,3% (другий місяць поспіль її темп зменшується з пікових 11,0% у вересні). За майже два роки від початку пандемії коронавірусу споживчі ціни зросли в середньому на 14,8%, причому продовольство подорожчало на 17,7%, комунальні послуги — на 24,8%, а транспорт — на 14,3% (див. «Скромна українська інфляція»). З одного боку, це більше, ніж у розвинених економіках. З іншого боку, українська економічна система не настільки конкурентна, як у передових країнах, тому перекласти зростання ринкової вартості сировини на кінцевого споживача тут значно легше. Але чи означає це, що український рівень споживчих цін уже відіграв зростання, яке відбулося на світових сировинних ринках? Зовсім ні. Для цього є принаймні кілька аргументів.

Передусім в українському індексі споживчих цін доволі високий регульований складник. Наприклад, попри те що глобальна інфляційна тенденція триває вже четвертий квартал поспіль, в Україні про підвищення тарифів на громадський транспорт почали говорити лише восени. Деякі місцеві ради вже ухвалили відповідні рішення, а деякі ще ні. І це потенціал для підвищення рівня споживчих цін на майбутнє. Те саме стосується, наприклад, цін на природний газ. Починаючи з травня, держава зафіксувала нашим громадянам річний тариф на блакитне паливо на рівні близько 8 грн/м³ . Якби ми платили 50 грн/м³ — ціну, яка зараз раз по раз досягається на спотовому ринку України, то мали б зовсім інші тарифи не лише на комунальні послуги, а й ще на дуже багато позицій, які входять до індексу споживчих цін. Імовірно, що такою високою ціна природного газу протримається недовго, але й до рівня теперішнього річного тарифу вона, мабуть, повернеться нескоро. Тож і це знайде відбиття в рівні цін 2022 року. Подібних регульованих пунктів чимало, їхній вплив на загальний рівень цін у країні доволі помітний.

Це трохи парадоксально, але в Україні інфляція пропозиції (зростання витрат і собівартості виробництва) поєднується з інфляцією попиту (збільшення купівельної спроможності населення). За два роки до жовтня 2021 року середня зарплата зросла на 31%. Якщо враховувати останнє підвищення з 1 грудня 2021 року, то мінімальна зарплата за два роки зросла на 56%. З одного боку, такі показники дивують з огляду на те, що з червня 2019-го по червень 2021 року чисельність зайнятих в Україні скоротилася на 919 тис. осіб. З іншого боку, ці ж показники зростання рівня оплати праці створюють благодатне підґрунтя, щоб споживачі не надто торгувалися при купівлі товарів і послуг, і, зрештою, щоб на них можна було перекласти збільшені витрати. І хоча на наступний рік влада закладає підвищення мінімальної зарплати лише на 200 грн, але скидається на те, що тенденція до збільшення середньої зарплати збережеться. Принаймні на сьогодні ніщо не провіщає її вичерпання. Це може означати, що й наступного року чинник інфляції попиту збережеться, що постійно й доволі легко штовхатиме рівень споживчих цін угору.

Політика НБУ

Звісно, Національний банк України не залишив інфляційні тенденції без уваги. Протягом 2021 року він п’ять разів підвищував облікову ставку з 6,0% на початок року до 9,0% наприкінці. Однак реальна облікова ставка, обчислена на основі статичних очікувань, уже багато місяців від’ємна. І це наштовхує на думку, що, як і провідні центробанки світу, НБУ не надто рішуче налаштований на боротьбу зі зростанням цін. Можливо, причина цього в занадто консервативних інфляційних прогнозах, що лягають в основу рішень регулятора у Нацбанку вже кілька кварталів поспіль недооцінюють масштаби інфляційної хвилі, що, імовірно, зумовлює не надто адекватне сприйняття загрози й відповідні рішення. Наприклад, у жовтневому інфляційному звіті прогнозується, що вересневий інфляційний пік стане переломним і за п’ять кварталів після нього інфляція повернеться до цільових 5,0%. Але аналогічні траєкторії прогнозів були й у попередніх звітах, а з огляду на описані вище аргументи такий сценарій не найбільш очікуваний.

Однак НБУ може свідомо йти за інфляцією, щоби з її допомогою збалансувати той приріст надрукованих грошей, який протягом періоду пандемії допомагав владі розв’язувати різного роду фінансові питання. За даними Нацбанку, за два роки до жовтня 2021 року грошова база зросла на 48%. Це занадто велика сума, щоб без наслідків обертатися в економічній системі. Власне, інфляція допомагає розмити її вартість незалежно від того, чи регулятор використовує зростання цін як керований інструмент, чи все відбувається порівняно стихійно.

У кожному разі Нацбанк ніяк не можна звинувачувати в повній бездіяльності стосовно проблеми інфляції. До згаданих уже п’ятьох підвищень облікової ставки можна додати той факт, що регулятор дозволив гривні помітно укріпитися (ревальвація — це доволі вагомий чинник стримування інфляції, хоча три роки тому за подібного зміцнення гривні спалахнув скандал, що нібито НБУ вбиває експортерів — національних товаровиробників), а тепер, коли тенденція розвернулася й долар пішов угору, Нацбанк за останній місяць продав на міжбанку понад $1 млрд (81% всіх інтервенцій на продаж валюти за 2021 рік), доволі швидко зв’язавши так понад 4% грошової бази. Це досить тонка та вдала валютна політика — велика рідкість навіть для реформованого НБУ. Окрім цього, починаючи з травня, загальний запас кредитів рефінансування, виданих регулятором комерційним банкам, залишається майже незмінним у межах 123–130 млрд грн. Отже, схема регулярного фінансування дефіциту бюджету через рефінансування державних та інших лояльних до влади банків, які за отримані гроші купували ОВДП, уже не практикується. І це теж можна вважати інструментом боротьби з інфляцією, залученим доволі вчасно.

Читайте також: Хто не заховався, той і винен

У підсумку скидається на те, що НБУ використовує доволі широкий спектр інструментів боротьби з інфляцією. Можуть трішки дивувати компонування їхнього набору акценти в ньому, але загалом якби регулятор хотів повести інфляцію тою траєкторією, яку він прогнозує у своїх Інфляційних звітах, то цілком міг би претендувати на успіх. Інша річ, чи є в цьому гостра потреба та чи вартує ця ціль, щоб її досягали, з огляду на пандемію та ситуацію, в яку остання поставила українську економіку. Відповідь на це запитання неоднозначна. Мабуть, ми не дізнаємося, що стосовно цього думає регулятор, але, судячи з його дій та загальної глобальної диспозиції тенденцій, можемо майже точно стверджувати, що в Україні ціни помітно зростатимуть ще принаймні до середини 2022 року.

У таких обставинах українцям треба врахувати інфляційні тенденції у своїх діях. Наприклад, якщо сьогодні карбамід у понад тричі дорожчий, ніж рік тому, то згодом це відіб’ється на ціні продовольства: можливо, треба робити закупівлі наперед, особливо в тих сегментах, які досі дешеві. Якщо інфляція з’їдає заощадження, то, мабуть, потрібно присвятити час вивченню доступних інвестиційних інструментів, які захистять гроші від знецінення. Подібних кроків, які можуть пом’якшити удар інфляції по сімейному бюджету, чимало. Головне усвідомити: цю хвилю інфляції не можна ігнорувати.