Нещодавно обрана нова польська влада із правоконсервативного «Права і справедливість» намагається повернути увагу до концепції «Міжмор’я» (яку в Україні традиційно розглядали у звуженому варіанті Балто-Чорноморської дуги) у більш широкому трактуванні – як спільного простору або й альянсу між Балтійським, Чорним та Адріатичним морями. У геополітичному, історичному та геоекономічному плані він може бути означений як «Центральна Європа» у широкому розумінні цього слова – група країн між державами ЄС-15 (які входили до ЄС уже 1995 року і часто неформально позначаються як «стара Європа») та двома євразійськими державами – Росією і Туреччиною.

В окреслених межах розташовані 20 країн (враховуючи Косово), які до кінця 80-х років ХХ століття пережили соціалістичний експеримент різної глибини й інтенсивності, а після того розпочали більш або менш успішну трансформацію своїх економік та суспільно-політичних систем до ринкових та демократичних. 11 із них уже стали членами ЄС, а 12 – НАТО. Ще 8 так чи інакше євроінтегруються, і принаймні половина із них прагне до НАТО. А ще одна, Білорусь, продовжує залишатися в сфері впливу Росії, час від часу вдаючись до підкресленої демонстрації своєї незалежності.

Попри очевидні межі за принципом «не-»: «не стара Європа», «не Німеччина», «не Азія», «не Росія» і «не Туреччина», цей регіон є внутрішньо надзвичайно строкатим у різних площинах: від етнічно-релігійного складу населення до торгівельно-економічних зв’язків. І мало досліджений з точки зору наявності чи відсутності передумов для інтеграції у більш-менш стійке об’єднання за тими чи іншими інтересами. Варіант примусового об’єднання для Центральної Європи непридатний через відсутність в його межах очевидного гегемона та присутність потужних гравців на зовнішніх кордонах. А як показує досвід, більш менш стійкі добровільні спільноти можуть виникати лише на основі спільних економічних інтересів та/або необхідності захисту від спільних загроз.

Безпековий і геополітичний виклик для регіону формує реваншистська політика Росії, яка свого часу так чи інакше претендувала на зверхність фактично над усіма країнами Міжмор’я. У Туреччині зростає популярність доктрини неоотаманізму, яка штовхає Анкару до відновлення її сфери впливу принаймні на Балканах. Однак ці виклики частина політичних еліт в окремих країнах регіону розглядають як можливість для збалансування «диктату» Брюсселя, Берліна чи Вашингтона, або отримання особливих преференцій у разі відновлення змагання за регіон між зовнішніми силами.

Читайте також: Разом зручніше? Який формат економічної інтеграції вигідний Центрально-Східній Європі

З іншого боку, між чималою кількістю країн Центральної Європи досить дражливих тем, задавнених образ чи й порівняно свіжих конфліктів аби відчувати у позарегіональних силах меншу загрозу, аніж від сусідів і гіпотетичних союзників. Водночас, зі зрозумілих причин перспектива домінування у Міжмор’ї Польщі, на що розраховує чимало ініціаторів концепції у Варшаві, для більшості держав регіону навряд чи привабливіша за диктат зовнішніх гравців. Тому стійке об’єднання усіх країн Міжмор’я виключно, чи навіть головним чином, на безпеково-геополітичній основі малоймовірне.

Економічний вимір: у пошуках зв’язку

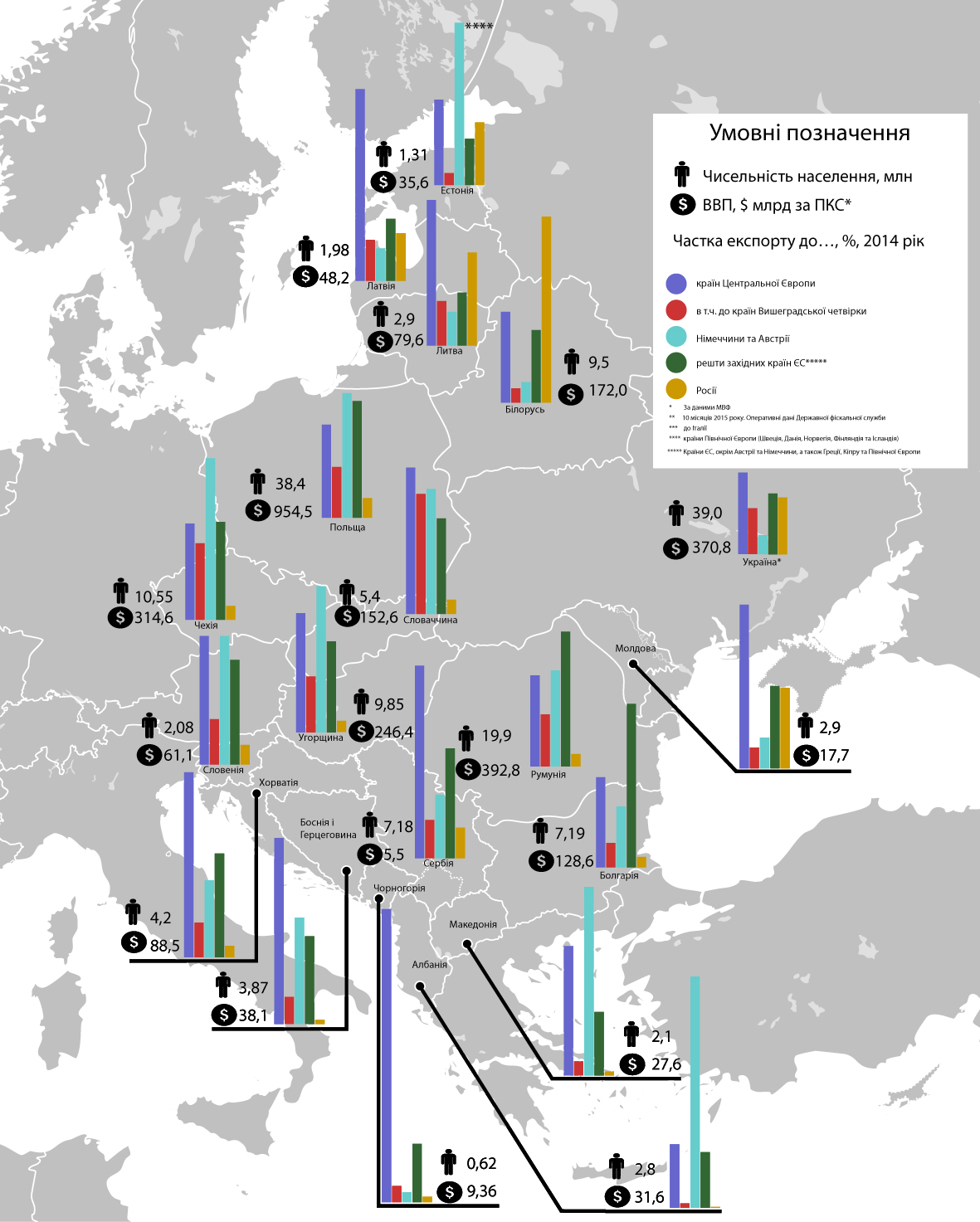

На перший погляд Центральна Європа досить потужний економічно та демографічно регіон. Тут проживає 173 млн жителів – тобто більше, аніж в серцевині старого ЄС (Франції, Німеччині та країнах Бенілюксу) або Росії, і більш як вдвічі більше, аніж у Туреччині. Сукупний валовий внутрішній продукт регіону у порівняльних цінах (ВВП за ПКС) у 2014 році тут складав за даними МВФ майже $3,3 трлн проти $3,7 трлн у Німеччини, $3,6 трлн у Росії та $1,5 трлн у Туреччини.

Проте аналогічна Західній Європі серцевина у Центральній Європі відсутня, а на її роль можуть претендувати або Вишеградська четвірка (51% ВВП за ПКС та 37% мешканців усього регіону), або «Велика Трійка» у складі Польщі, України та Румунії (56% жителів та 52% ВВП за ПКС). В обох конфігураціях найпотужнішою складовою є Польща, на яку припадає 29% ВВП за ПКС та 22% населення Міжмор’я. Але перша є економічно найрозвиненішою частиною Міжмор’я до того ж із приблизно однаковим рівнем розвитку для усіх чотирьох держав. Друга – включає три найбільші за розмірами економіки та чисельністю мешканців країни, на які приходиться більша частина території, населення та обсягу економіки регіону. Проте між ними наразі спостерігаються значні відмінності в рівні розвитку, а також досить помірний рівень торгівельно-економічної інтеграції.

Особливістю більшості країн Міжмор’я є дуже висока зав’язаність на торгівлю із іншими країнами Європи. Частка експорту до інших держав світу зазвичай становить не більше 12-17% (тут і далі, якщо не вказано інше, наводяться дані за 2014 рік): 8% для Македонії, 10,2% – для Албанії, 11,4% для Боснії і Герцоговини, 12,5% для Словаччини, 13,5% для Хорватії, 14% для Словенії та Чорногорії, 14,3% – для Сербії, 14,4% для Чехії, 16,2% для Угорщини, 16,9% для Польщі.

Таким чином торгівельні контакти центральноєвропейських країн із навколишнім світом мінімальні, а залежність від європейського ринку незрівнянно більша порівняно із старими країнами ЄС. Зокрема в Німеччині за межі Європи в 2014 році було реалізовано 36,4% експорту, у Франції – 35,9%, Італії – 38,5%, Великої Британії – 44,1%. І навіть для Нідерландів – 24,4%, Бельгії – 26,7%.

Вища порівняно з іншими країнами Центральної Європи частка експорту за межі Європи тільки у колишніх республік СРСР (22,1% у Латвії, 28,6% – Естонії, 33,9% – Молдови, 34% – Литви), однак лише за рахунок досить значних поставок до Росії, до якої прямує близько половини усього позаєвропейського вивозу цих країн. А також для причорноморських Румунії (22,7%) та Болгарії (30,9%) – завдяки значним обсягам поставок до Туреччини.

Читайте також: На комерційних засадах

Проте коли постає питання про внутрішньо-регіональні зв’язки країн Центральної Європи між собою, то виявляється, що у більшості випадків вона значно нижча, аніж у Західній Європі.

Наприклад частка експорту Франції до партнерів по ЄС-6 (Бенілюкс, Німеччина, Італія), з якого свого часу й почалася історія сучасного Євросоюзу, у 2014 році становила 35,8%, а до ЄС-10 (разом з Великою Британією, Ірландією, Іспанією та Португалією) – 51,4%. Для Німеччини частка експорту до ЄС-6 становила 24,4%, а ЄС-10 – 36%, для Італії – 28,9% та 39,8%, для Нідерландів – 47,9% і 60,7%, Бельгії – 50,3% та 62,1%. До ЄС-10 реалізується 39,7% британського експорту.

Натомість в найпотужніших економічно державах Центральної Європи на експорт в межах регіону приходиться 18-22% вивозу: в Україні – 18,3%, Болгарії – 20,3%, Білорусі – 20,4%, Румунії – 20,5%, Польщі – 20,9%, Чехії – 21,6%. У цих же межах перебуває й частка вивозу в країни Міжмор’я і в Естонії 19,2%. Навіть нижча в Албанії – 14,3%.

Порівняно висока частка експорту до країн Центральної Європи (33-43% і вище) спостерігається лише у держав Балтії (Литва – 32,7%, Латвія – 43,1%), та колишньої Югославії (Словенія – 28,9%, Македонії – 29,1%, Хорватія – 41,6 %, Боснія і Герцоговина – 41,8%, Сербія – 43,3%, Чорногорії – 65,9%), двох найменших учасників Вишеградської четвірки (Угорщина – 26,8% та Словаччина – 32,9%) та Молдови (36,8%). Однак у цьому випадку маємо справу з певними особливостями.

По-перше, це переважно невеликі країни, у яких більша частина внутрішньо-регіонального експорту припадає на сусідні, зазвичай значно більші країни. По-друге, і в них частка експорту до Центральної Європи поступається аналогічним показникам вивозу до ЄС-10 у малих західноєвропейських країн Бенілюксу. По-третє, майже в усіх із них левова частка (від 2/3 до 4/5) експорту до держав Міжмор’я приходиться на свій субрегіон. Натомість незначними, а подекуди й зовсім мізерними, є торгівельні потоки із країнами інших субрегіонів. Наприклад, майже відсутні поставки з країн Балтії на Балкани і навпаки, незначні торгівельно-економічні контакти між більшістю держав, що постали на теренах колишньої Югославії, та Україною і Білоруссю і т.д.

Однак цим справа не обмежується: для низки країн Міжмор’я ринок Середньої Європи (Німеччини та Австрії), і навіть решти західних країн ЄС, є важливішим, аніж ринок Центральної Європи. Так, значення ринку Німеччини та Австрії (у різних пропорціях для різних країн) суттєво переважає ринок Міжмор’я для усіх держав Вишеградської четвірки (36,3% проти 21,6% для Чехії, 32,9% проти 26,8% для Угорщини, 28% проти 20,9% для Польщі), окрім Словаччини (перевага Центральної Європи над Середньою – 32,9% проти 28,1%, однак ринок партнерів по Вишеграду й для неї має менше значення, аніж німецько-австрійський).

Значно важливішим за усі країни Центральної Європи є ринок Німеччини та Австрії (42,4% проти 29,1%) й для Македонії. Однакова частка експорту припадає на країни Міжмор’я та Німеччину з Австрією у Словенії. Для Албанії основним ринком збуту товарів є Італія (52% проти 14,3% до Центральної Європи), Білорусі – Росія (41,8% проти 20,4%), а для Естонії – країни Північної Європи (36,5% проти 19,2%). Для інших 11 країн, включно із Україною, ринок Центральної Європи сукупно важливіший за німецько-австрійський чи російський. Проте якщо порівнювати зі «старою Європою» загалом, то майже для усіх країн регіону вона як ринок збуту має очевидну перевагу перед Міжмор’ям.

Читайте також: На порозі торговельної війни?

Крім того, через уже зазначену субрегіоналізацію торгівлі в різних частинах Центральної Європи економічні зв’язки більшості країн регіону із Вишеградською четвіркою, як економічним серцем Міжмор’я, та Польщею зокрема, є досить помірними, а подекуди й мінімальними. Майже в усіх країнах поступаючись торгівлі із Німеччиною та Австрією, або Італією, Росією чи Північною Європою (залежно від того, яка з цих країн відіграє ключову роль у різних частинах Міжмор’я).

Майже вдвічі поступається ринку Німеччини і Австрії Вишеградська четвірка для другої за розміром економіки Міжмор’я – Румунії (21,6% проти 11,7%). А обсяг її експорту до Польщі не лише у 8 разів менший від експорту до Німеччини та майже у 5 разів порівняно із поставками до Італії, але й поступається вивозу до Франції, Великої Британії, Іспанії та навіть Нідерландів. Майже вдвічі важливішим за польський для Румунії є ринок Туреччини. А основні обсяги румунського експорту до регіону Центральної Європи формуються за рахунок торгівлі із Угорщиною та Болгарією. Перша слугує ключовою ланкою, яка економічно пов’язує країну з Вишеградською четвіркою. Натомість експорт до сусідньої України зовсім символічний і у 10 разів менший від аналогічного до Італії, майже у 6 разів – Франції та у 2,3 рази – Іспанії.

Аналогічна ситуація і з сусідньою Болгарією: для неї ринок Німеччини та Австрії більш як у 2,5 рази важливіший від ринку Вишеградської четвірки (13,9% проти 5,5%). Більше того за значенням його випереджають ринки кожної окремо взятої Італії, Туреччини, Румунії та Греції. А до двох найбільших країн Центральної Європи – Польщі та України було реалізовано болгарських товарів разом менше, аніж до віддаленої одинадцятимільйонної Бельгії чи такої ж за розміром, охопленої кризою Греції. Не кажучи уже про те, що як було зазначено вище, роль Німеччини та Австрії є вищою порівняно із роллю партнерів по Вишеградській групі для усіх учасників самого цього об’єднання.

Серед країн Західних Балкан найвищою є частка експорту до країн Вишеградської групи у Словенії (10,2%), Сербії (8,6%), Хорватії (7,8%) та Боснії і Герцоговини (БіГ, 6,1%). Для інших – лише кілька відсотків. Як і у випадку Румунії та Болгарії, зв’язковою ланкою тут є Угорщина. Основна частина торгівлі із Центральною Європою формується в цих країнах за рахунок поставок до інших колишніх республік Югославії, частка яких для країн субрегіону становить: 48,5% для Чорногорії, 32,4% для БіГ, 31,7% для Хорватії, 24,3% для Сербії, 16,8% для Словенії та 15,5% для Македонії.

Слабкі горизонтальні зв'язки. Рівень економічної взаємозалежності країн Центральної Європи все ще недостатній аби зумовити їх тіснішу інтеграцію

Власні розрахунки автора на основі даних статистичних центрів окремих країн Центральної Європи, UN Comtrade Database, оперативних даних Державної фіскальної служби України.

Значення ринку решти країн Центральної Європи, і тим більше окремо взятої Вишеградської четвірки, для держав Західних Балкан значно поступається торгівлі з окремими країнами «старої Європи». Наприклад для хорватських експортерів найбільша економіка Центральної Європи – Польща – перебувала лише на 14 місці, а до другої за розміром економіки Міжмор’я – Румунії – хорвати поставили товарів приблизно стільки ж як і до маленької Мальти, а до третьої – України – вдвічі менше й цього показника. Особливістю регіону також є те, що значення ринку Німеччини, який є найбільшим для Словенії, БіГ та Македонії, поступається першістю італійському у випадку Хорватії, Сербії та Чорногорії.

Вагоміше значення має ринок Вишеградської четвірки для Литви та Латвії. Більше того, навіть окремо до Польщі з Литви експортується товарів більше, аніж до Німеччини, а для Латвії польський ринок такий же важливий, як і німецький, і значно більший за британський, французький, італійський чи іспанський. Важливу роль для Литви також має ринок Білорусі та України, що робить цю країну найбільш економічно інтегрованою до Центральної Європи поміж усіх країн Балтії. Так лише до України з Литви збувається товарів більше, аніж до Франції, вдвічі більше, аніж до Італії, в четверо більше, аніж до Іспанії, і приблизно стільки ж як до Великої Британії.

Натомість мінімальним є значення Польщі для постачальників із Естонії, для якої він значно поступається і німецькому, і британському, ледь випереджаючи французький. Таким чином, попри інтенсивні торгівельні контакти поміж собою балтійські країни мають все ж різні зовнішні експортні орієнтації своїх економік, що дає підстави відносити Естонію економічно не до Центральної, а до Північної Європи.

Для Білорусі основним ринком в Центральній Європі є Україна. Саме наша країна забезпечує понад 50% усього білоруського збуту до країн Центральної Європи, є її другим після Росії торгівельним партнером і забезпечує 1/9 усього білоруського вивозу. Натомість до Вишеградської четвірки збувається лише 3,2% білоруських товарів. Для Молдови ринок Вишеградської четвірки (4,6%) поступається за значенням не лише румунському, але й білоруському та українському ринкам. Понад те ринок Німеччини та Австрії для цієї затиснутої між Україною та Румунією країни у 1,5 рази більший.

Для самої України ринок країн Вишеградської четвірки (10,3%) уже зараз лише незначно поступається ринку РФ (12,8% за 10 місяців 2015 року), попри їх у 2,3 рази менше населення. Й, у разі продовження нинішніх тенденцій, незабаром цілком може переважити за значенням російський.

Взагалі економічне значення Росії для більшості країн Центральної Європи нині дуже помірне попри те, що свого часу держави Міжмор’я належали до соцтабору, а більшість із них входила до СРСР чи сателітної йому Ради економічної взаємодопомоги (РЕВ).

Частка експорту до Росії помірно значна лише у колишніх республік СРСР (20,9% у Литви, 18,1% – Молдови, 14,1% – Естонії, 12,8% – України, 10,7% – Латвії). Виняток становить лише Білорусь, де на РФ приходиться все ще близько 2/5 усього вивозу. Для решти країн регіону уже зараз частка російського ринку або незначна (2,4% для Болгарії, 2,5% – Угорщини, 2,6% – Хорватії, 2,8% – Румунії, 3,1% – Чехії, 3,2% – Словаччини, 4,4% – Словенії та Польщі, 6,9% – Сербії), або й зовсім мінімальна (0,2% у Албанії, 0,9% – Македонії та Боснії і Герцоговини, 1,2% – Чорногорії). РФ все ще залишається лише важливим постачальником енергоресурсів для низки держав регіону, однак і тут її значення стабільно і досить динамічно знижується.

Таким чином, на даний час рівень горизонтальних зв’язків між країнами Центральної Європи, і особливо різних її субрегіонів, є досить слабкими аби створити економічну альтернативу зв’язкам із зовнішніми центрами тяжіння – Німеччиною, Італією, іншими країнами «старої Європи», а для окремих країн і Росією, Туреччиною чи країнами Північної Європи. Втім, ситуація може змінитися у перспективі, у тому числі й середньостроковій.