Після трьох років широкомасштабної російсько-української війни Москва демонструє світові свою економічну стабільність. Мовляв, санкції нам не зашкодили, держава успішно забезпечує як війну, так і добробут населення, та й узагалі ми можемо воювати, скільки буде потрібно.

І справді, офіційна статистика показує дивовижно приємну картину як для країни, що в ролі агресора під безпрецедентними санкціями веде найбільшу війну в Європі із часів Другої світової. На 2025 рік оборонні витрати заплановані в розмірі 7,2 % ВВП, дефіцит бюджету закладено на рівні мізерних 0,5 % ВВП, а державний борг дорівнює 16,4 % ВВП, що навіть менше ніж 2021-го (17,6 %). Ці показники — один зі стовпів переговорної позиції Кремля: або ви погоджуєтеся на наші умови сьогодні, або згодом ми все одно досягнемо свого, адже час грає на нашому боці.

Махінації з «Газпромом»

У лютому 2025 року американський економіст Крейґ Кеннеді опублікував дослідження, що розв’язує загадку вдаваної стабільності російської економіки. Він тривалий час був серед тих, хто ставив під сумнів правдивість офіційної статистики окупанта. Кеннеді зізнається, що став на шлях до відповіді випадково, досліджуючи намагання Кремля врятувати національного гіганта — «Газпром».

Відомо, що протягом 2022 року Росія втратила більшість доходів від експорту газу в Європу. Бувши одним з найбільших корпоративних позичальників у світі, «Газпром» наприкінці 2023-го мав величезний борговий тягар у розмірі $80 млрд. В умовах різкого падіння доходів компанія опинилася під загрозою дефолту. Однак «Газпром» — занадто важливий для російського уряду, щоб дозволити йому збанкрутувати.

Замість того щоб розв’язати проблему ринковими методами (лібералізація внутрішніх цін, зниження податкового навантаження тощо), у Кремлі вирішили діяти нетрадиційно. Чиновники дозволили «Газпрому» — по суті, неплатоспроможній компанії — позичити ще більше коштів. З кінця 2022 року газовий гігант розмістив на внутрішньому ринку облігації на суму ₽1,4 трлн ($15,8 млрд). Без сумніву, такі операції не могли відбутися без втручання держави, адже жодний позичальник не пішов би на ризик кредитування корпорації в переддефолтному стані.

Кошти, отримані Газпромом, — по суті, приховані державні витрати, що не відображаються в бюджеті. Натомість ці кошти осідають на балансі компанії; байдуже, що операція відбувається в інтересах уряду.

Приховані позабюджетні витрати

Викриття ситуації з «Газпромом» спонукало Кеннеді дослідити поведінку російського ринку корпоративного кредитування. Дані Центрального банку Росії (ЦБР) підтвердили правильність здогадок: починаючи з 2022 року заборгованість російських корпорацій демонструє астрономічне зростання. За період з липня 2022 до листопада 2024-го вони позичили в банків ₽36,6 трлн ($446 млрд).

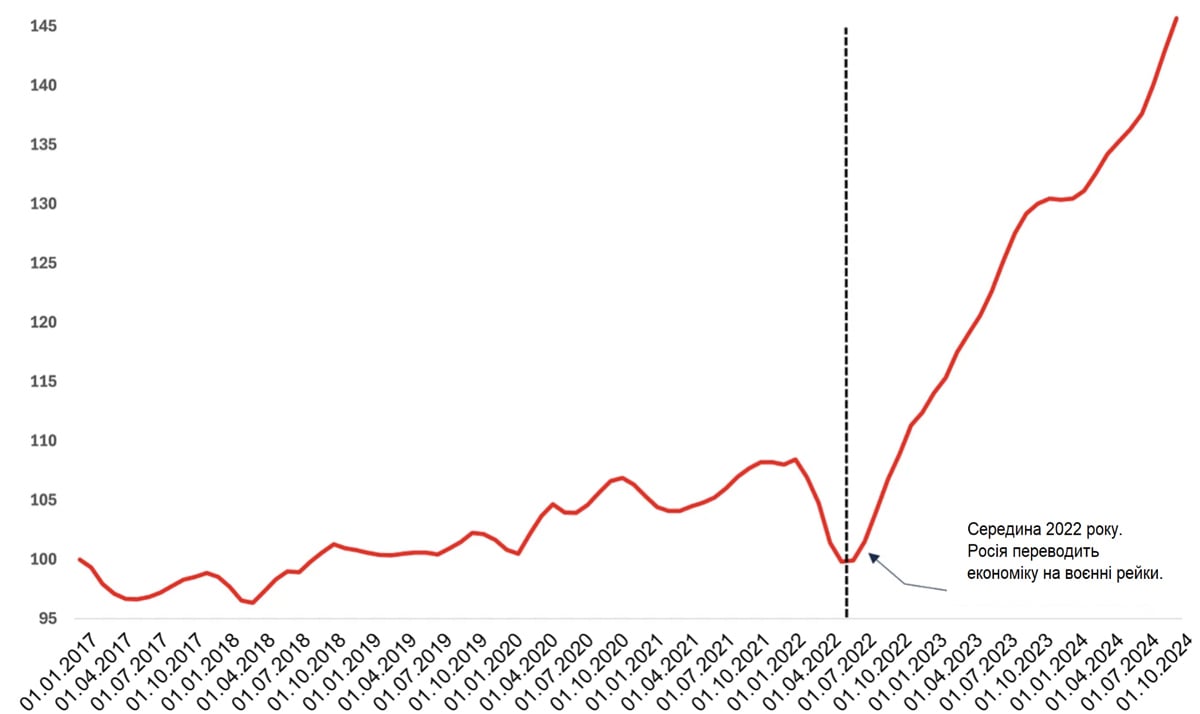

-

Графік 1. Загальна сума боргу нефінансового сектору Росії (зважено на інфляцію, переведено до базового рівня 100). Джерело

Ця сума більш ніж удвічі перевищує оборонний бюджет, у сім разів — державні запозичення за цей самий період. До того ж тенденція збігається в часі з моментом, коли Москва усвідомила неможливість швидкої перемоги й потребу переводити економіку на воєнні рейки (показано на графіку штриховою вертикальною прямою).

Постає запитання: як довести, що вибухове зростання кредитного портфеля компаній насправді пов’язане з намаганням держави фінансувати війну в позабюджетний спосіб?

Цю тезу підтверджують дані галузевого аналізу. ЦБР класифікує економіку на 78 секторів за системою OKVED2. Їх можна розбити на 4, які є основою військово-промислового комплексу (ВПК); 11, пов’язаних з ВПК; і решту 63, що мають незначний стосунок або й жодного до ВПК. Дані ЦБР свідчать, що кредитування 15 оборонних галузей у 2,7 раза переважало кредитування решти секторів.

Найцікавіше те, що темпи зростання корпоративного боргу оборонних галузей ніяк не реагували на підвищення облікової ставки ЦБР. Намагаючись приборкати інфляцію, центробанк підняв ставку з 7,5 до 21 %, що мало б зробити кредити занадто дорогими. Так і сталося, але лише для мирних галузей. А оборонний сектор і надалі отримував пільгові кредити для забезпечення безперебійного обслуговування армії.

Походження кредитної схеми

Механізм кредитної схеми не щось нове. Москва застосовувала його ще з 2010 року.

У далекому вже 2007-му Владімір Путін проголосив програму переозброєння російського війська, що мала повернути Москві «могутність часів СРСР», але з розумним та ефективним підходом до інвестування бюджетних коштів.

Утім, через три роки в Кремлі зрозуміли, що програма зазнає краху: поставлені цілі були занадто нереалістичними, коштів постійно бракувало через корупцію та поганий менеджмент.

Уряд постав перед дилемою: для подальшої реалізації програми треба було або шукати більше коштів, або визнавати провал і скасовувати її взагалі. Звісно, різке зростання видатків у бюджеті також сприймалося б як свідчення провалу.

Зрештою, проблему вирішили розв’язати через звернення до комерційних банків. Вони мали надавати кредити компаніям оборонного сектору під державні гарантії. У кабінетах стратегію так і назвали — кредитна схема (рос. «кредитная схема»). Проте держава гарантувала тільки основну суму (тіло) боргу, не беручи на себе зобов’язань за відсотками.

На короткій дистанції схема демонструвала ефективність. Однак невдовзі частина позичальників виявила неспроможність сплачувати борги. Починаючи з 2016 року урядові довелося виконувати свої гарантійні зобов’язання, щоб не допустити дефолту важливих компаній ВПК. Зрозуміло, що державний бюджет ніколи не відносив цих витрат до оборонного кошторису. Утім, наростало невдоволення банків, що на прохання чиновників отримували портфель з поганих кредитів: позичальники не поспішали розраховуватися по гарантованих боргах, а отримання компенсації від держави займало чимало часу.

Попри очевидні проблеми, у Кремлі оцінили кредитну схему як доволі ефективний механізм. Про це свідчить її спрощення для держави на етапі підготовки до широкомасштабної війни.

Позаяк банкам не подобалося зазнавати збитків через погані кредити, виникла потреба розробити законний механізм їхнього примусу до участі в схемі. Отже, у грудні 2021 року розробили абсолютно авторитарний закон, що дав владу урядові диктувати умови кредитування оборонного сектору, включно з розмірами кредиту, відсотковими ставками, термінами повернення тощо. Путін підписав цей закон на другий день вторгнення — 25 лютого 2022 року.

Масштаби прихованих витрат

Наступним після з’ясування воєнного характеру кредитної схеми є питання її масштабів. Крейґ Кеннеді здійснив оцінку можливого діапазону; він припустив, що кредити для 4 основних галузей ВПК на 100 % — позабюджетна частина оборонного бюджету; а залучення кредитів для 11 допоміжних може стосуватися оборони від 50 % до 100 % випадків. Відповідно, діапазон має дві межі:

- мінімальна: 100 % кредитів основних галузей + 50 % кредитів допоміжних;

- максимальна: 100 % кредитів основних галузей + 100 % кредитів допоміжних.

Результат аналізу — це такий висновок: сума кредитів для оборонних компаній становить від 72 (мінімальна межа) до 118 % (максимальна межа) оборонного бюджету за період з липня 2022 до листопада 2024-го. Це означає, що реальні витрати Росії на війну можуть більш ніж удвічі (!) перевищувати ті, що зазначені в офіційних документах.

Додавши ці суми до заявлених урядом витрат, ми отримаємо 6–7 % ВВП дефіциту державного бюджету РФ у 2023–2024 роках (водночас офіційно 2024-го дефіцит становив 1,7 % ВВП). А якби Москва фінансувала цей дефіцит через державні запозичення, обсяг державного боргу зріс би у 2–2,5 раза, як порівняти з літом 2022 року.

Відображення таких показників у офіційній статистиці не дало б Росії змогу вдавати із себе еталон економічної стійкості, такий важливий нині за столом переговорів. Однак зловживання вже почали призводити до серйозних проблем, про які ми поговоримо далі.

Системні ризики

У жовтні 2024 року ЦБР підняв облікову ставку до рекордних 21 %, а його голова Ельвіра Набіулліна закликала уряд відмовитися від агресивного пільгового кредитування. Її аргументи ґрунтувалися на двох системних загрозах — інфляція та кредитний ризик.

Згідно з офіційною статистикою, інфляція в Росії зростає щомісяця з початку 2023 року. У березні 2025-го споживча інфляція досягла позначки 10,3 %. Раніше центробанк боровся зі зростанням цін через підвищення облікової ставки, але цей інструмент більше не ефективний щодо оборонних компаній. Отже, ЦБР буквально перекриває доступ до кредитних коштів для мирних підприємств, а пільгове кредитування ВПК і далі розганяє інфляцію.

Утім, набагато страшніший другий ризик — кредитний. По-перше, оборонний сектор, отримуючи величезні кредити, здатний їх повертати лише за умови безперервних надходжень від державних контрактів. Однак ми вже знаємо, що в Росії корупція і загальна неефективність бюрократії часто призводить до недостатнього фінансування. До того ж невідомо, що станеться із цими компаніями в разі завершення бойових дій, коли зникне потреба щоденної підтримки фронту й державне фінансування припиниться.

По-друге, решта галузей економіки опинилася в умовах небаченого здорожчання кредитних коштів. Або компанії припиняють позичати (інвестувати) взагалі, або їм доводиться позичати дорожче, що значно підвищує ризик неплатоспроможності.

По-третє, банки опиняються в ситуації, коли значна частина їхніх клієнтів потрапляє до категорії потенційно неплатоспроможних. Відповідно, буквально всі економічні суб’єкти опинилися в заручниках ситуації, де Росія прагне реалізувати свої імперські амбіції, водночас вигадуючи химерні й небезпечні схеми для приховування реального стану справ.

Небезпека кредитного ризику полягає в його підступності. Майже неможливо передбачити, коли відбудеться подія, що потягне за собою крах усієї системи. Це набагато небезпечніше, ніж поступове зростання інфляції чи падіння ВВП.

Час не на боці Росії

Владімір Путін, здається, нарешті почав усвідомлювати масштаби проблеми. І він розуміє, що єдиний спосіб усе виправити — значне зменшення оборонних витрат. Якщо 2022 року той казав, що «держава, уряд нададуть армії все, про що вона попросить», то наприкінці 2024-го риторика змінилася: «Ми не можемо збільшувати витрати до нескінченності», — заявив він у грудні на щорічному виступі в міністерстві оборони.

Навіть якщо Росія різко зменшить оборонні витрати, на балансах компаній все одно залишаться величезні борги. Зупинка бойових дій тільки підвищить ризик їхньої неплатоспроможності. Державі доведеться залучати колосальні ресурси, щоб рятувати одночасно й оборонну промисловість, й комерційні банки.

До того ж існує безліч інших чинників, що можуть пришвидшити занепад російської економіки. Передусім мова про ціни на енергоносії, доходи від яких забезпечують приблизно третину російського офіційного бюджету.

Хай там як, на тлі описаної в цій статті ситуації позиція Росії за столом переговорів не видається надто впевненою. Путін має розуміти, що час грає не на його користь. Найгірше, що можна зробити в такій ситуації, — послабити санкції, відновивши доступ Кремля до втрачених грошових потоків. Особливо бажаним для Путіна є розморожування іноземних активів: приблизно $300 млрд частково допомогли б розв’язати його кредитну проблему.

Українцям варто зрозуміти, що російська економіка зовсім не така стійка, як Москва намагається показати. Тому нам треба зробити все для того, щоб дочекатися її розвалу з найменшими для себе втратами.