Ще на початку вересня 2021 року ми звертали увагу на те, що економіка України, надміру залежна від експорту сировини й імпорту левової частки потрібних українцям споживчих товарів, наближається до чергової кризи (див. Тиждень № 35/2021). Попри те, що так і не відновилася до показників, які мала до початку пандемії.

Сигнали, що з’явилися впродовж решти місяців минулого року, не лише підтвердили, а й увиразнили відповідні застереження. У результаті й міжнародні (МВФ, окремі комерційні банки), й вітчизняні (НБУ, уряд) структури були змушені переглянути економічні прогнози в бік зниження. У 2021-му зростання ВВП уже очікують близько 3%, у наступні роки поки що прогнозують близько 3,5%. Однак і такі прогнози видаються надміру оптимістичними, тому, найімовірніше, уже найближчим часом їх знову переглянуть у бік зниження.

І це попри те, що навіть за нинішніми очікуваннями українська економіка й у 2021-му, і у 2022–2023 роках відновлюватиметься в 1,5–2 рази повільніше, аніж загалом світова (3–3,5% порівняно з 4,5–6%). А спад у 2020-му в нас також був значно глибшим, аніж у глобальному масштабі. Відтак питання полягає уже не в тому, чи й далі вітчизняна економіка відставатиме від навколишнього світу, а лише в тому, наскільки швидким буде цей процес.

Попереджувальні сигнали

Вичерпання ефекту відновлювального зростання після торішнього спаду сповна виявилося вже восени 2021 року. Зокрема у ІІІ кварталі 2021-го, попри рекордний урожай, так і не вдалося відновити бодай докризовий показник 2019 року, адже мізерне відновлення на 2,7% навіть не компенсувало спаду на 3,5% у ІІІ кварталі 2020-го. Відтак обсяги виробництва в низці базових галузей економіки, відповідно до нещодавно оприлюднених даних за листопад, переважно залишаються значно нижчими, аніж були в листопаді 2019 року. Проте позаяк кризові тенденції в економіці почали проявлятися ще з осені 2019-го, то докризовим періодом у цьому випадку уже варто розглядати осінь 2018-го. І в такому випадку негативні тенденції ще більш рельєфні.

Якщо за І півріччя 2021 року промислової продукції в Україні виробили на 4,4% менше, ніж за аналогічний період 2018 року, то в жовтні-листопаді спад поглибився до 5,1–5,7% порівняно з відповідними місяцями 2018-го. У листопаді так і не змогла відштовхнутися від торішнього дна, виробництво в ній додало заледве 0,4%. Спад мало пов’язаний з пандемією коронавірусної хвороби чи появою нового штаму «Омікрон». Та й промисловість — це та галузь, яку, на відміну від послуг чи роздрібної торгівлі непродовольчими товарами, найменше зачіпають пов’язані з пандемією обмеження.

Читайте також: Коли поруч палає

Мінімальний приріст, попри всі заяви урядовців про збільшення доступності іпотеки, очікується в житловому будівництві (+0,5% до листопада 2019 року).

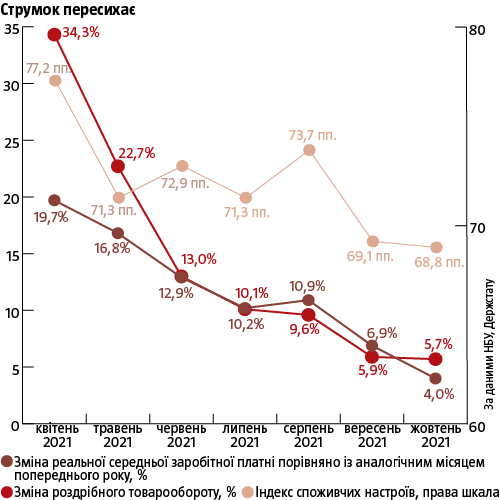

Єдиними галузями, які й далі демонструють істотне зростання порівняно з докризовими показниками 2019 року, залишилися роздрібна торгівля та рослинництво в сільському господарстві. Однак у першій чітко помітне стрімке гальмування (див. «Струмок пересихає»).

Водночас рекордний урожай у 85 млн т зерна, який зібрали цього року, створив надзвичайно високу базу порівняння. Перевищити її у 2022 році не вдасться. Про циклічність урожайності, а відтак і обсягів виробництва продукції рослинництва, свідчить динаміка розвитку українського агросектору впродовж останніх десятиліть і виробництва рослинницької продукції в більшості інших світових виробників. Питання полягає лише в тому, як сильно сектор просяде. А у тваринництві другий рік поспіль триває зменшення обсягів виробництва через ножиці цін між дорогою сировиною, яку експортують на світовий ринок, і обмеженою купівельною спроможністю українців на тваринницьку продукцію всередині країни. Тож у 2022 році агросектор, як один із останніх драйверів економічного зростання, найімовірніше, не лише зробить паузу, а й покаже мінус, потягнувши вниз усю узалежнену від нього останнім часом економіку.

Похмурі перспективи

Погіршаться для України й умови зовнішньої торгівлі. З початку року, особливо у ІІІ кварталі 2021-го, динаміка експорту вітчизняних товарів значно перевищувала швидкість зростання імпорту. Проте вже наприкінці 2021-го все змінилося, і дефіцит торгівлі в листопаді-грудні виявився в понад півтора раза більшим, аніж у той самий період 2020-го ($2,22 млрд проти $1,44 млрд). До того ж це неможливо списати на спекулятивне зростання цін на природний газ на європейських біржах, адже витрати на нього за відповідний час зросли лише на $0,3 млрд.

Однак у 2022 році цей фактор доповнить потужний зовнішній виклик у вигляді зниження цін на сировинні товари українського експорту, гальмування економік наших основних торговельних партнерів після цьогорічного стрімкого відновлення там. Ціни на більшість наших основних сировинних товарів вичерпали потенціал зростання й навіть можуть просісти, а можливості для істотного нарощування фізичних обсягів експорту після вивезення більшості цьогорічного рекордного урожаю будуть також вичерпаними. Поточні високі ціни на газ очікувано позначаться на показниках діяльності найбільш енергомістких галузей. Основний ефект припаде на першу половину наступного року.

Для якісного та сталого зростання досі так і не почали формуватися необхідні передумови. Зокрема, обсяги капітальних інвестицій не лише залишаються далекими навіть від рівня 2019 року. Значно гірше, що з часом відставання не зменшується, а поглиблюється. Так, якщо загалом по економіці у ІІ кварталі вони були на 23,2% меншими, аніж у той самий час у 2019-му, то у ІІІ кварталі 2021 року вже на 24,3% меншими, аніж у відповідному періоді 2019-го. У розрізі окремих галузей ситуація ще гірша. Наприклад, в обробній промисловості обсяг капітальних інвестицій у ІІ кварталі 2021 року був на 28% меншим, аніж у тому самому кварталі 2019-го, а у ІІІ кварталі — вже на 34,2%.

За рік — з листопада 2020-го до листопада 2021 року — загальний обсяг робочих кредитів, за даними НБУ, зріс на 19% до 480 млрд грн. Однак водночас з них 126 млрд грн — це кредити гуртовій торгівлі (+29%) зростання за відповідний час, 33 млрд грн — операціям із нерухомістю, 72 млрд грн — сільському господарству та 62 млрд грн — електроенергетиці й ЖКП, 10 млрд грн — видобувній промисловості та 51 млрд грн — харчовій. Решту економіки фактично не кредитують. Наприклад, сукупний обсяг наданих нині кредитів металургії — 10 млрд грн, машинобудуванню — 11 млрд грн (–3%), хімічній промисловості — 9 млрд грн, виробництву будматеріалів — 5 млрд грн, легкій промисловості — 2 млрд грн.

Ефектно, але непродуктивно

Та найбільше даватиметься взнаки самозаспокоювальний підхід до критичної ситуації в українській економіці з боку керівників ключових для її розвитку державних інститутів. Це помітно зокрема із серії інтерв’ю й коментарів, які роздали наприкінці минулого року глава НБУ, міністр фінансів та нещодавно призначена вже четверта за час президентства Володимира Зеленського глава Мінекономіки.

Усі вони свідчать про те, що у владі гарячково шукають бодай якихось позірно позитивних «фішок», якими можна відвернути увагу від дедалі гіршої ситуації в економічній сфері, водночас і далі ігнорують щоразу гострішу необхідність кардинально змінювати економічну політику. І саме це є значно більшою проблемою, аніж цілком незалежні від нашої влади, однак спільні для всієї світової економіки зовнішні ризики 2022 року.

Читайте також: Метод експерименту

Замість антициклічних заходів для стимулювання економіки й захисних механізмів для внутрішніх виробників, потрібних в умовах загострення боротьби за ринки збуту у світі, навпаки, роблять ставку на стискання внутрішнього попиту через політику затягування пасків. У результаті формуються передумови для різкого зниження споживчого попиту, що болісно вдарить і по роздрібній торгівлі та сфері послуг.

Адже, нагадаємо, що продовж кількох років його забезпечувало динамічне нарощення бюджетних видатків, зокрема виплат бюджетникам, пенсіонерам та всім іншим, хто отримує соціальні виплати. Проте національний банк на початку грудня підвищив облікову ставку до 9%, а уряд проштовхнув через парламент бюджет на 2022 рік, який передбачає замороження або й зниження реальних доходів громадян на тлі зумовленої зовнішніми факторами стрімкої інфляції. Зарплати в ключових секторах індексують на рівні, нижчому від інфляції й у рази нижчому, ніж у попередні роки.

Показово, що міністр фінансів Сергій Марченко в одному зі своїх нещодавніх інтерв’ю визнав, що «за останні 60 років існування OECD (Організація економічного співробітництва та розвитку) роль держави в економіці — найвища», проте переконаний: «Те, що дозволено іншим, не дозволено тобі», тобто Україні. За його словами, ми не можемо збільшувати стимулювальну роль держави через обмежені можливості щодо джерел покриття дефіциту бюджету, тому, навпаки, стрімко його зменшуватимемо, цілком нехтуючи тим, як це позначатиметься на реальному секторі економіки.

Хоча інструментарій покриття дефіциту у «країнах, яким дозволено», — це завжди інша від української роль центробанків. Вони, на відміну від НБУ, вбачають свою функцію не в ізольованому фокусуванні на фетишах на кшталт рівня інфляції, а в забезпеченні важливіших та комплексних завдань підтримання економічного зростання та зайнятості, а отже, й доходів власних громадян і бізнесу. Водночас підпорядкування політики українського НБУ підтриманню рівня інфляції вигідне лише кредиторам, переважно іноземним, імпортерам вироблених в інших економіках товарів і місцевим українським банкам. Хоча при цьому підриває й інвестиційну активність бізнесу, й рівень життя більшості громадян.

Віцепрем’єр та міністр економіки Юлія Свириденко водночас і далі не лише радіє з надутого світовою інфляцією «рекордного обсягу ВВП в доларах». Але й переконує, що наступного року ми вийдемо на високі темпи зростання… завдяки старту низки програм, зокрема масштабної термомодернізації житлових будинків, комплексного відновлення систем зрошення на Півдні України, масового дешевого іпотечного кредитування й активного фінансування експортерів». Хоча все це явно другорядні, а то й контрпродуктивні без загальної зміни економічної політики заходи. Які в ізольованому вигляді не здатні дати поштовх українській економіці, особливо найважливішій для сталого довгострокового розвитку виробничій сфері.

«Масштабну» термомодернізацію вже не вперше анонсують навіть у час нинішньої влади (наприкінці 2019-го аналогічні обіцянки давав Олексій Гончарук). Нині для справжньої масштабності відкритими залишаються питання джерел коштів (у бюджеті їх не передбачено) й готовності українського бізнесу до реалізації такого проєкту. А якщо це відбуватиметься коштом зростання імпорту відповідних матеріалів і монтажних послуг (як і з дорожнім та іншим великим будівництвом), то відповідний проєкт завдасть більше шкоди, ніж користі.

Здешевлення іпотеки через компенсацію високих ставок коштом держбюджету без демонополізації ринку нерухомості та зниження вартості грошей для бізнесу створить вигоди для небагатьох і проблеми для більшості. Більше грошей зароблять будівельні монополісти й особливо банки, які й торік продемонстрували рекордні прибутки на тлі стагнації в більшості галузей реальної економіки. Однак у підсумку це призведе до подальшого надування бульбашки на ринку нерухомості, як і у 2005–2008 роках, але, як і в разі з «великим будівництвом», вливання бюджетних мільярдів не буде здатним істотно вплинути на поліпшення ситуації в економіці.

Якщо розвиток систем зрошення відбуватиметься без попередньої локалізації в Україні більшості виробництв необхідного для цього проєкту обладнання, це призведе лише до консервації за країною колоніальної економічної спеціалізації. Закріплюватиме державу як експортера більших обсягів продовольчої сировини й імпортера необхідної для реалізації програми промислової продукції з високою доданою вартістю та, ймовірно, навіть пов’язаних з монтажем послуг.

Нарешті — аналогічні питання і щодо «активного кредитування експортерів». Адже всі програми підтримки бізнесу, хоч би якими деклараціями їх супроводжували, завершувалися вливанням коштів і в так високорентабельний сировинний бізнес, особливо агросектор. Що, природно, тільки погіршуватиме перспективи української економіки. Урешті, із 76,2 млрд грн, які було надано в рамках програми «Доступні кредити 5–7–9%», за попередні майже два роки хоч щось змогли отримати лише 28,6 тис. компаній, тобто значно менше, ніж 10% усіх підприємств країни. Причому із загальної суми 43,8 млрд грн становили кредити на поповнення оборотних коштів, 22,8 млрд грн — рефінансування раніше отриманих позик і лише 9,5 млрд грн — кредити на капітальні інвестиції.

Читайте також: Від кількості до якості

А найгірше, що навіть ці кошти — здебільшого не інвестиції в розвиток виробництва товарів із високою доданою вартістю, а гроші, використані виробниками й експортерами сировини та іншими невиробничими сферами діяльності. Серед тих, хто отримав кошти, переважають підприємства з агросектору (44%) й торгівлі (26%). А на промислову переробку припадає лише 17%. Тобто ці інвестиції не принесуть довгострокового зростання, вони лише допомагають заробляти швидкі гроші у й так найрентабельніших галузях української економіки. І з часом ситуація не лише не змінюється на краще, а тільки погіршується. Зокрема наприкінці 2021 року тижнева статистика виданих у рамках програми кредитів свідчить, що понад 80% фінансування й далі спрямовували на поповнення оборотних коштів, близько 10% — на рефінансування попередньо виданих кредитів, і значно менше — на інвестиційні цілі.

Споживання в борг?

Доки прем’єр-міністр Денис Шмигаль вихваляється тим, що як і номінальний ВВП (без урахування інфляції), середні заробітні плати в доларах в Україні також досягли історичного рекорду в $550, ігнорують той факт, що розраховують їх на одного штатного працівника. А кількість останніх за межами сільського господарства стрімко зменшувалася. З 7 млн у листопаді 2019-го до 6,7 млн у відповідному місяці 2021 року. До того ж 2,2 млн з них становлять бюджетники, не рахуючи працівників на держпідприємствах в інших секторах. В обробній промисловості, окрім харчової, зайнятість обвалилася взагалі з 958 тис. у листопаді 2019 року до 897 тис. у листопаді 2021-го. Оскільки за попередні два роки з ІІІ кварталу 2017-го до ІІІ кварталу 2019 року аналогічне зменшення зайнятості становило ледь 10 тис. (з 968 тис.), маємо справу з дуже стрімким пришвидшенням цього процесу.

Тож для штатних працівників зростання номінальних доходів нехай і в доларах, супроводжується стрімким зменшенням їх кількості. Натомість зростає чисельність самозайнятих і ФОПів. Проте доходи останніх не враховують при розрахунку середніх заробітних плат, а зростання там немає. Зокрема, за результатами вересневого опитування Європейської бізнес-асоціації (ЄБА), майже третині ФОПів досі так і не вдалося відновити навіть докарантинний рівень доходів.

Водночас, як свідчать дані НБУ, відповідне гальмування і зниження темпів зростання доходів та зайнятості вже у 2021 році виразно підривало внутрішній споживчий попит. І у 2022-му відповідний процес істотно пришвидшиться. А відтак він болісно вдарить по динаміці зростання в секторах, пов’язаних із наданням послуг громадянам: від транспортних до побутових. А отже, і по доходах зайнятих у цих сферах осіб. (див. «Життя в кредит»).

Водночас політика основних економічних інститутів, зокрема НБУ, де-факто заохочує вигідне насамперед банкам та імпортерам зростання питомої ваги споживчого кредитування на купівлю дедалі більшої кількості іноземних товарів. Співвідношення нових банківських кредитів на поточні потреби та споживчих витрат зростає та перевищило 15%. Банки відновили швидкі темпи збільшення гривневого роздрібного кредитування після кризового сповільнення. Нині вони сягають 33% у річному вимірі. Ядро роздрібного кредитного портфеля незмінно становлять незабезпечені споживчі кредити. Причому кредитування пожвавлюється через стійкий попит на позики з боку населення через сповільнення темпів зростання доходів на тлі зростання цін і низьку фінансову грамотність більшості позичальників.

Однак у НБУ тішаться тим, що темпи зростання роздрібного кредитного портфеля перевищили докризові, а також привабливістю сегмента для банків через високу дохідність. Банки справді б’ють рекорди, адже стрімко зростають відсоткові й комісійні доходи — прибуток банків перевищив рівень докризового 2019 року та став історично найвищим. Понад те, динаміка незабезпеченого споживчого кредитування приваблює на ринок нових інвесторів. Як свідчить звітність НБУ, декілька міжнародних фінансових груп анонсували зацікавленість у виході на український ринок для роботи в цьому сегменті.

Хоча високі ефективні ставки за такими споживчими кредитами ще більше зменшують у найближчій перспективі обсяг коштів, які громадяни зможуть витрачати не лише на заощадження, а й на споживання. Особливо рельєфно цей негативний фактор виявиться, коли через сировинну деформацію української економіки й погіршення кон’юнктури на світових ринках відбудеться стрімке падіння реальних доходів громадян.

Нарешті споживче кредитування могло би бути корисним для розвитку вітчизняної економіки лише в разі зміни зовнішньоторговельної політики. А саме за умови, якби придбані за ці кошти товари було вироблено в Україні, а розширення їх споживання приводило б до зростання виробництва в країні та створення нових робочих місць. Проте в нинішніх умовах незахищеності внутрішнього ринку левову частку споживчих позик, які українці отримують у банках, вони спрямовують на придбання імпортної побутової техніки, електроніки, автомобілів та інших товарів.

Як наслідок, без докорінної зміни економічної політики українцям залишатимуться щоразу більші борги під вищі, особливо за світовими мірками, відсотки. А всю користь із такої ситуації отримують кредитори й іноземні постачальники товарів. Що дедалі сильніше підриватиме перспективи економічного зростання й цементуватиме відставання України від решти світу замість того, щоб долати його.