Якими ж мінливими бувають декорації на фінансових ринках! Рік тому американський долар коштував менш ніж 24 грн, Україна переживала значний приплив іноземної валюти, а критики валютної політики НБУ невтомно повторювали, що дорога гривня завдає нищівного удару по експортерах. Минуло якихось чотири квартали, і ситуація перевернулася з ніг на голову. Гривня втратила практично п’яту частину вартості та знецінюється далі, щомісяця у країні виникають нові ризики, периметр впливу яких сягає далеко за саму лише стабільність на валютному ринку, а колишні критики Нацбанку задоволено мовчать після зміни керівництва регулятора. Різниця в декораціях порівняно з моментом річної давнини очевидна навіть для неозброєного ока, без глибокої аналітики. Чи означає це, що найгірше позаду? Ні. Чи дає це інформацію, необхідну для розуміння, куди рухатиметься валютний курс? Так, і то досить багато.

Фундаментальний переворот

Почнімо з аналізу фундаментальних тенденцій. Основа формування валютного курсу — це потоки іноземної валюти, що входять у країну та виходять із неї як оплата за товари й послуги, працю, капітал, а також різні фінансові надходження, виплати (кредити, цінні папери) та інше.

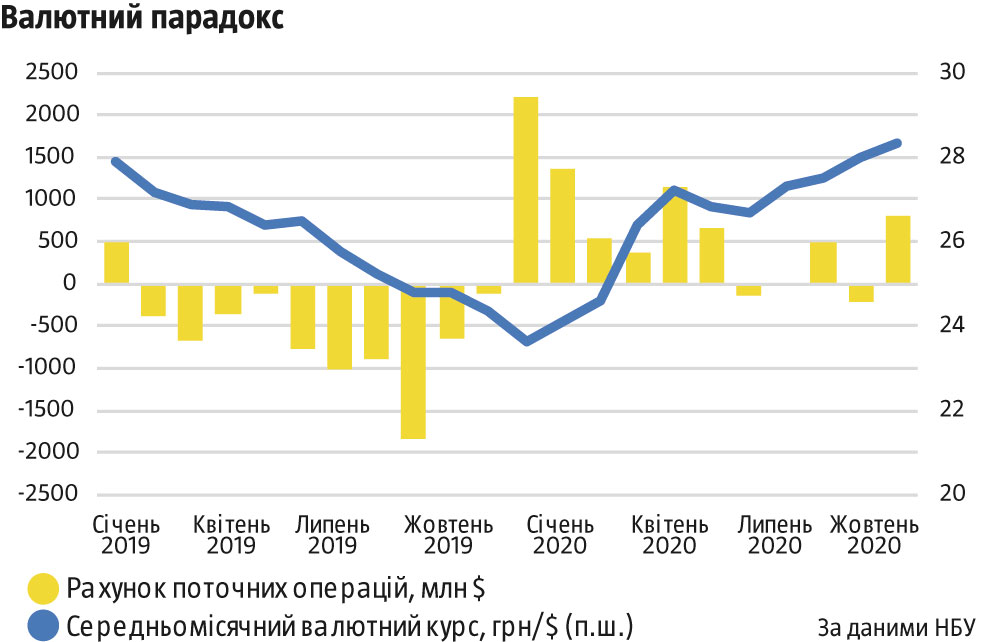

У випадку України найбільш стійка частина цих потоків складається з експорту й імпорту товарів і послуг, оплати праці заробітчан і грошових переказів. Усе це разом із кількома меншими статтями формує рахунок поточних операцій. За останній рік його баланс набував дуже широкого діапазону значень (див. «Валютний парадокс»). До початку коронакризи баланс поточних операцій був суттєво негативним: Україна імпортувала помітно більше, ніж експортувала, і гроші заробітчан не покривали цього дефіциту. Але коли почалася криза, кордони закрили, а ціни на енергоносії обвалилися, тож баланс поточних операцій став суттєво позитивним (показники грудня 2019 року та січня 2020 року нібито доповнюють тенденцію, хоча у грудні стався випадковий виняток, а в січні показник завжди сезонно додатний). Відтак фактично до середини поточного року цей показник був позитивним, тобто він приносив валюту в країну. Це створювало міцне підґрунтя для відносної стійкості валютного курсу (за винятком перших тижнів карантину вона зберігалася досить довго) і поповнення золото-валютних резервів НБУ.

Читайте також: Економіка на службі геополітики

Починаючи з середини року дія цього фундаментального чинника ослабла: кордони відкрили, імпорт відновився, ціни на енергоносії дещо підросли. Як наслідок, приплив валюти з цього напрямку зменшився, і графік валютних інтервенцій НБУ, за допомогою яких регулятор поповнював резерви в першій половині року, прямо відреагував на це. Частота й обсяги викупу іноземної валюти Нацбанком зменшилися, зате почастішали випадки, коли для згладжування надмірних відхилень курсу доводилося продавати валюту на міжбанківському ринку. Це об’єктивна тенденція, що не залежить від економічної політики уряду. Вона триватиме тією мірою, якою ділова активність у країні відновлюватиметься після кризи. Єдине, що гіпотетично може її призупинити, — це запровадження повного карантину на тривалий період. Однак складається враження, що наразі такої опції не розглядають.

Інша частина фундаментальних джерел припливу валюти зводиться до того, довірять нам гроші (кредити, інвестиції тощо) чи ні. Десь приблизно до дати зміни керівництва НБУ видимих проблем із довірою не було: Україні вдавалося отримувати гроші від МВФ та інших міжнародних донорів, а також залучати великі позики шляхом випуску єврооблігацій.

Починаючи з серпня іноземні партнери перестали довіряти нам кошти. Це видно не тільки з відсутності залучень зовнішніх позик (щоправда, 6 жовтня на саміті Україна — ЄС було підписано кілька кредитних угод із Євросоюзом та Європейським інвестиційним банком, але скидається на те, що з реальним виділенням тих коштів можуть виникати проблеми), а й із поведінки нерезидентів на ринку облігацій внутрішньої державної позики (ОВДП). На початок року в їхній власності було внутрішніх держоблігацій на 116 млрд грн. За 11 місяців цього року іноземні інвестори позбулися державних цінних паперів на понад 41 млрд грн, причому за шість із половиною місяців до зміни керівництва НБУ було продано навіть дещо менше, ніж за чотири з половиною після цієї події. Мабуть, це показник того, що довіра падає, а ризики зростають. А це вже прямий наслідок державної економічної політики та дій українського істеблішменту в принципі. Це доволі потужна тенденція. На жаль, вона має всі шанси тривати надалі.

Читайте також: Справжній пріоритет

Щоб її переламати, владі потрібно перестати створювати проблеми, а з усіх поточних інформаційних повідомлень випливає, що це вкрай малоймовірно. За даними Мінфіну, наступного року Україна має погасити трішки менше, ніж $4 млрд зовнішнього держборгу. Це менше, ніж цього року, але без заміщення цих позик новими буде дуже важко не викликати в інвесторів ще більше підозр у тому, що в нашій країні відбувається щось не те.

У підсумку маємо, що один позитивний фундаментальний чинник поволі втрачає свій вплив на валютний ринок, зате з’являється інший, доволі негативний. У такій ситуації не доводиться сподіватися на міцність основи для стабільності на валютному ринку. Це означає, що будь-які, навіть легенькі поштовхи можуть опускати курс гривні дедалі нижче, і протистояти цьому можна буде лише шляхом продажу золото-валютних резервів, які після зміни керівництва НБУ до кінця жовтня й без того знизилися на 9,2%.

Бюджетний тиск

На описаному слабкому підґрунті з’являється чимало негативних, хоч і на перший погляд другорядних чинників. Можливо, за інших обставин вони б не мали жодного впливу на валютний ринок, але в нинішніх умовах набувають значної ваги. Наприклад, багатьом політикам може здаватися, що конституційна криза не надто впливає на рівновагу на валютному ринку, але це одна з цеглин загального кредиту довіри до нашої держави. Цеглинка за цеглинкою — і ніхто не знає, коли стіна довіри впаде, але тоді заліплювати її абичим уже буде пізно. Доведеться будувати нову, а на це підуть роки й буде витрачено купу зусиль.

Натомість є проблеми, що безпосередньо впливають на валютну стабільність. Наприклад бюджетні негаразди, яких чимало. Мабуть, стратегічно головний із них — ухвалення у квітні держбюджету з величезним дефіцитом на 298 млрд грн і з джерелами фінансування на межі можливого, що в українських умовах об’єктивно перетворилося на неможливе. І друга, глибинна проблема, яку днями в інтерв’ю ВВС News Україна фактично визнав міністр фінансів Сергій Марченко, — український держапарат принципово не готовий швидко й маневрово ефективно освоювати кошти, тобто виконувати будь-які екстрені завдання, хай навіть вони матимуть найвищий ступінь важливості для всієї країни. Від цих двох походять усі інші труднощі в державних фінансах, яких станом на сьогодні розмножилося доволі багато.

По-перше, на початок грудня 2020 року на єдиному казначейському рахунку України залишалося всього 19,8 млрд грн. Такий показник для грудня сам по собі є кризовим, а поінформовані експерти говорять, що він не включає ще близько 15 млрд грн заборгованості бюджету перед контрагентами за захищеними та незахищеними статтями видатків. У листопаді з’явилася інформація, що видатки держбюджету здійснюються в ручному, паперовому режимі. Це ще більша ознака кризи, ніж низький обсяг коштів у казні. Коли взяти статистику усіх грошових залишків на рахунках уряду в НБУ, зокрема у валютній формі (останні дані доступні за жовтень), то там було 32 млрд грн — це найменше значення з лютого 2019 року. А це робить проблему навіть ширшою, ніж звичайний дефіцит гривневої ліквідності.

Читайте також: Гра за чужими правилами

По-друге, через проблеми з фінансуванням роздутого дефіциту бюджету уряд помітно підвищив податковий тиск. Це проявляється в кількох показниках. На поверхні лежать проблеми з відшкодуванням ПДВ: за січень — жовтень обсяг сплати цього податку з вироблених в Україні товарів та послуг зріс на 14,1 млрд грн — до 212,5 млрд грн, а обсяг відшкодування знизився на 14,6 млрд грн — до 116,1 млрд грн. За нормальних умов таке неможливо. Підприємці скаржаться, що митниця вимагає розмитнювати імпорт за завищеною оцінкою, а саме вона недовиконує план надходжень до бюджету. Але й сумарна картина викликає занепокоєння: за 10 місяців цього року податкові надходження до бюджету зросли на 0,5%, але податкова база — номінальний ВВП — далека від зростання, враховуючи глибоке падіння економіки та низьку інфляцію. У підсумку доречно говорити про зростання податкового тиску, яке й у нормальних умовах не сприяє розвитку бізнесу, а в нинішній ситуації коронакризи — і поготів.

По-третє, уряд намагається вирішити проблеми бюджетного фінансування на внутрішньому фінансовому ринку, тобто за рахунок заощаджень українських домогосподарств та фірм. Але його попит значно перевищує пропозицію, тому результат дуже куций. Зате є стрімко роздута бульбашка ОВДП на балансах державних банків: за 10 місяців 2020 року портфель держоблігацій Приватбанку, Ощадбанку, Укрексімбанку та Укргазбанку зріс на 68,8 млрд грн. Тож якщо раптом щось недобре станеться з державними цінними паперами, то постраждають фінансові установи, які становлять 58% банківської системи за активами. Зрозуміло, що тоді, аби їх врятувати, держава в кращому разі знову полізе в кишені платників податків, а в гіршому — проблемними стануть і ці банки, і весь фінансовий сектор разом із ними.

Як усе це впливає на валютний ринок і перспективи курсу долара? Тут є кілька каналів. Перший стосується довіри. Що гірший інформаційний фон у країні, то менше інвестори схильні довіряти їй свої гроші. Уряд має проблеми з виконанням цьогорічного бюджету (і це ще не було другого карантину), він довго погоджує проєкт бюджету–2021, і поки нема гарантій, що його ухвалять до кінця цього року. Це підриває довіру інвесторів до державного боргу та суттєво ускладнює його рефінансування в найближчій перспективі. Нема нових кредитів — виникає дефіцит валюти. Це провокує дальшу девальвацію гривні та створює нові проблеми. Ефект від інформації є лавиноподібним, тобто на інвесторів впливає не лише конкретне повідомлення в певний момент часу, а й усі негативні новини накопиченим підсумком. Якщо останній перетне певну межу, приватні інвестори влаштують розпродаж українських цінних паперів, а геополітичні партнери поставлять питання про продовження підтримки України в цілому.

Другий канал — економічний. Народне господарство України перебуває у стані кризи. Щоб із неї вийти, тактично потрібна підтримка. У першому півріччі вона надходила від зовнішнього сектору завдяки значному позитивному балансу поточних операцій. Зараз її відчутно менше. Було б дуже добре, якби тепер держава взяла на себе цей тягар, але вона навпаки призупиняє видатки. Гроші не доходять до економіки в належній кількості, виробничі ланцюжки розриваються, що посилює спад. В економіці, яка стискається, девальваційний тиск зростає сам собою, бо люди створюють валютну паніку, або контрагенти не можуть розрахуватися за своїми зобов’язаннями, або трапляється ще щось нехороше. Наразі виходить, що, ухваливши недалекоглядний бюджет у квітні й не опрацювавши ризик повторного запровадження карантину, уряд через бюджет починає працювати проти економіки, а отже, і проти стабільної гривні. Це скидається на економічне самогубство.

Третій канал — фінансовий. Поки рано говорити про масштабні проблеми фінансового сектору. Але однозначно можна стверджувати, що нинішня державна економічна політика крок за кроком розмиває його запас міцності. Якщо так триватиме надалі, то в певний момент за відповідного збігу обставин віддалені ризики можуть перетворитися на великі насущні проблеми. Знову-таки, тоді пізно буде щось робити: доведеться гасити пожежу, яка на валютному ринку проявлятиметься вільним падінням гривні. Проблеми фінансового сектору ніколи не є відокремленими від ситуації на валютному ринку. Не будуть і цього разу.

Ринкова тактика

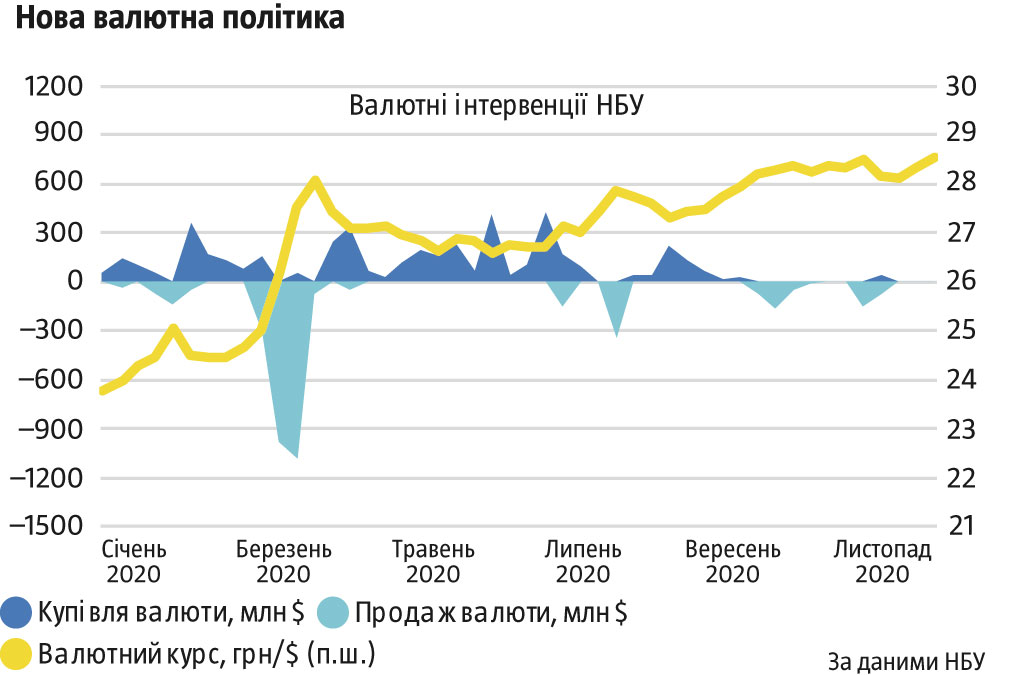

Слід зауважити, що зі зміною керівництва НБУ змінилася валютна політика регулятора та тактика його присутності на міжбанківському ринку. І це теж досить показово. Раніше Нацбанк не втомлювався повторювати, що основна мета його валютної політики — згладжувати надмірні коливання. Минали роки, а регулятор залишався вірним цьому постулату: ми спостерігали і дуже дешеву гривню, і небезпечно дорогу, але радикальних втручань центробанку не було. Тепер ситуація змінилася.

Коли в середині серпня гривня дещо зміцнилася — до 27,5 грн/$ і нижче, Нацбанк почав активно викуповувати валюту, сигналізуючи, що він би хотів, щоб долар коштував більше. Фактично тими інтервенціями він визнав, що не допустить занадто дорогої гривні, а це прямий відхід від названого постулату.

Читайте також: Самопоїдання чи розвиток

Після цього гривня знецінилася. І хоча вона досі не дійшла до 29,5 грн/$, спрогнозовані на кінець року у квітневому бюджеті-2020, Нацбанк уже почав стримувати її падіння. Щоправда, не сам, а в парі з Укргазбанком. Річ у тім, що коли гривня була дорогою, а Кирило Шевченко очолював Укргазбанк, ця фінустанова накопичила $1,3 млрд валюти на рахунках фінансових установ–нерезидентів (станом на початок липня та серпня). А тепер, коли гривня починає падати занадто стрімко, на міжбанківський ринок із продажем валюти виходить не сам НБУ, а Укргазбанк, який у такий спосіб за серпень-вересень уже продав майже $430 млн. У цьому й полягає відмінність між нинішнім керівництвом регулятора та його попередниками. Ті були сфокусовані на суті процесів, тому не уникали гримас ринку, які іноді траплялися, наприклад надмірного подорожчання гривні. А ці зосереджені на формі: для них головне, щоб графік курсу виглядав красиво. Мабуть, вони вірять, що в такому разі ні в кого з іноземних інвесторів та партнерів України не виникатиме питань. Але їхній підхід уже сам по собі дуже дискусійний і ставить під сумнів довіру там, де за попереднього керівництва подібних сумнівів не виникало б.

У підсумку складається доволі цікава картина. Усі роки після Революції гідності НБУ працював над тим, щоб запровадити гнучке курсоутворення, яке б виявляло всі дисбаланси в економіці, дозволяючи їх пропрацювати й виправити, а також амортизувало, згладжувало їх дію на економічну систему. А нове керівництво регулятора, та й нинішня українська влада в цілому, налаштовані на красиву картинку, на те, щоб жодних дисбалансів не було видно та складалося оманливе враження, що їх немає. Тому валютний курс зараз значно більше керований, ніж раніше, тож на нетривалих періодах може не відображати суті того, що відбувається. Але при цьому нова влада не усуває дисбаланси, а створює нові. Це означає, хоч якою б красивою здавалася намальована картинка, раніше чи пізніше накопичиться критична маса негативу, який розтрощить її та зумовить різке погіршення економічних показників, зокрема валютного курсу. Напрошуються аналогії зі «стабільністю» Януковича. Тоді, ще на початку листопада 2013 року, ніхто не знав, коли та за яких обставин чекати на вибух, але в дуже багатьох було відчуття, що він таки станеться. У підсумку він стався, і то значно раніше, ніж сподівалася більшість.