Днями Держстат повідомив, що в січні споживча інфляція в річному вимірі сповільнилася до 3,2%. На перший погляд, новина позитивна. В Україні ціни зростали так повільно вкрай рідко й досить давно. І тепер у нас нижча інфляція, ніж у багатьох розвинутіших економіках, зокрема Китаї, Бразилії, Мексиці. У багатьох українців зростають доходи, що за низького приросту цін дає їм змогу почуватися заможнішими. Та й для вкладників банків це добре: відносно високі депозитні ставки за низької інфляції та дорогої гривні сприяють зростанню їхніх статків.

Але це тільки один бік медалі, для багатьох приємний, однак поверховий і короткочасний. Якщо проаналізувати ситуацію в комплексі, виявиться, що за привабливим фасадом низького показника інфляції ховається низка гострих проблем української економіки та управління нею.

Заговорити ціни

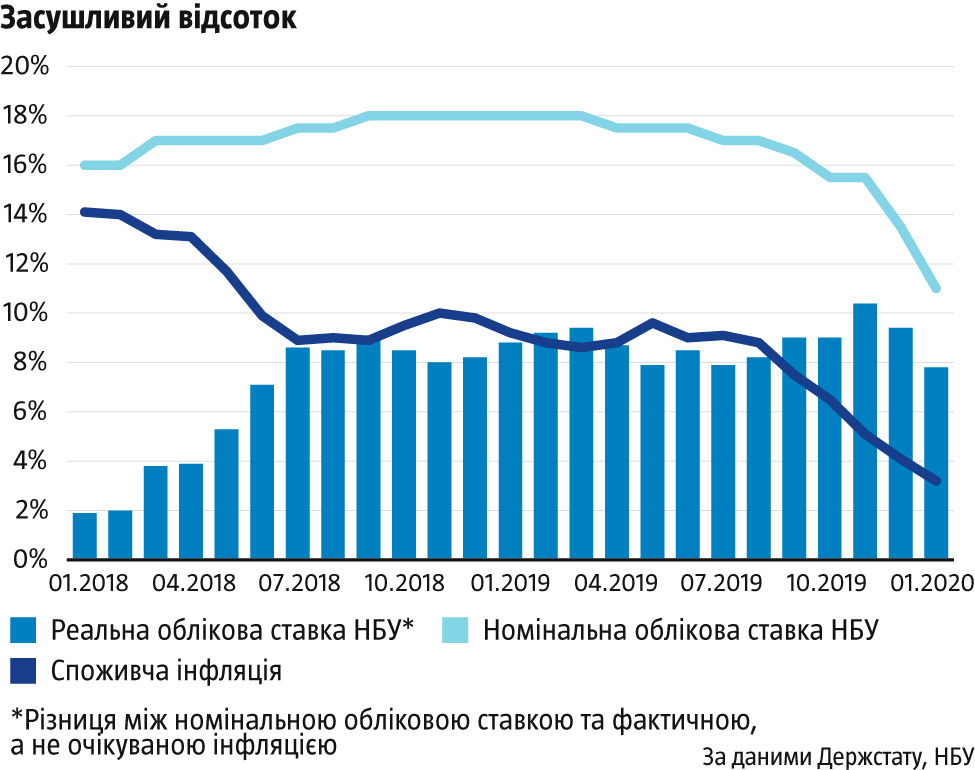

Торік було багато нарікань на те, що курс долара падає, а ціни ні. З вересня, коли долар коштував уже менш як 25 грн, річна інфляція стала помітно сповільнюватися (див. «Засушливий відсоток»), але місяць до місяця ціни все одно зростали. Винятком став грудень, за який вони впали на 0,2%, але який найкраще розкрив суть того, що відбувається. Сталося це завдяки двом подіям.

Читайте також: Вільна каса

Перша подія — зустріч президента Зеленського з операторами автозаправних станцій (АЗС) 23 грудня. Після неї останні погодилися знизити ціну на пальне. Слід згадати, що, попри здешевлення долара, за даними «Консалтингової групи А-95», вартість бензину однойменної марки не змінювалася практично із середини літа, лишаючись у середньому по Україні на рівні 28,75 грн/л. На початку грудня, коли долар уже коштував менш як 24 грн, пальне стало дешевшати, але до зустрічі заправників із Зеленським ішлося лише приблизно про 50 копійок на літрі. Протягом місяця після зустрічі ціна на бензин упала ще на 1,6 грн/л. При цьому через три дні після згаданої події прем’єр-міністр Гончарук дав доручення відповідним установам упродовж двох тижнів закрити всі нелегальні АЗС.

Ситуація з бензином показала три важливі моменти. По-перше, українська економіка має низький рівень конкуренції та високий ступінь монополізації. Завдяки дешевому долару й незмінним цінам на бензин АЗС отримували надприбутки, що тривало місяцями. У розвинених країнах це неможливо. Якщо там певна галузь починає отримувати надприбутки, у неї негайно вливається капітал, що пропонує продукт за нижчою ціною. Конкуренція та боязнь втратити частку ринку дуже швидко змушують навіть найзашкарубліших виробників привести в норму ціни на свою продукцію. В Україні такого немає.

По-друге, ніхто не міг чи не хотів цьому зарадити: ні конкуренти, ні Антимонопольний комітет України (АМКУ). Потрібно було аж втручання глави держави, щоб з’явився результат, хоч і неповний. Це свідчить і про силу монополістів, і про брак дієвих механізмів роботи з ними, і про схильність президента до ручного регулювання економікою, що не є добре.

По-третє, очевидно, президентові довелося йти на поступки операторам АЗС, щоб досягти мети. Мабуть, саме вони вимагали закриття нелегальних заправок в обмін на зниження цін на пальне. Це знову ж таки свідчить про потугу легальних заправників. Ніхто не казав про те, що, можливо, нелегальні АЗС розвинулися саме тому, що стали конкурувати з монопольними лідерами, пропонуючи низьку ціну, адекватнішу ситуації на ринку. Їх зникнення призведе до того, що в підсумку монополісти надолужать своє незалежно від того, якими будуть ціна нафти та курс долара.

Друга подія — зниження тарифу на природний газ. Формально він змінюється щомісячно з травня 2019-го, але до листопада зміни не були відчутними. А в грудні, за даними Держстату, тариф знизився аж на 11,2%. Це також сталося не без втручання перших осіб держави, адже 30 листопада президент Зеленський проводив нараду на відповідну тематику, а прем’єр-міністр Гончарук виявляв високу активність щодо цієї теми в інформаційному просторі у грудні.

Монополії й тарифи

Груднева статистика й ті дії, завдяки яким вона була досягнута, наштовхує на роздуми. Українська інфляція має дві вагомі складові, ціни на які визначаються в неринковий спосіб. Перша монопольна (олігопольна). З економічної теорії відомо, що на монополізованих ринках дія законів попиту та пропозиції ослаблена, бо монополісти мають змогу встановлювати ціни, які відповідають їхнім інтересам. Ситуація з вартістю бензину — це лише верхівка айсберга, яку зачепив Зеленський. А скільки ще в Україні монополізованих ринків? Наприклад, дослідження НБУ засвідчило, що ціни на побутову техніку дуже слабо відреагували на падіння курсу долара, хоча імпортна складова на цьому ринку перевищує 90% (водночас ціни на автомобілі добре відображають динаміку долара, бо за українського споживача жорстко конкурує кілька десятків іноземних виробників та дилерів). Хіба це не ознака картельної змови, не спроба заробити на високій концентрації ринку? Раніше Антимонопольний комітет не раз виявляв ознаки змови в діях мереж супермаркетів, операторів АЗС тощо. Якби він працював ефективно, знайшов би добрий десяток галузей з ознаками монополії чи олігополії. Вони не схильні опускати ціни з власної волі. І президент не може зустрічатися з представниками кожної з них, щоб переконувати їх зробити ціни адекватнішими. Це нонсенс.

Друга складова тарифна. Є значна кількість товарів і послуг, на які держава дуже впливає прямо чи опосередковано. Тарифи на газ влада визначає прямо, а на динаміку цін на алкогольні й тютюнові вироби впливає через бюджет, у якому закладаються ставки акцизного збору. Освіта й медицина — нібито відносно ринкові галузі, але більшість закладів належать державі, тож вартість послуг залежить від її рішень. Таких прикладів вистачає.

Читайте також: Банки. Інструмент, а не самоціль

Оці неринкові складові інфляції створюють чималі проблеми. Ціни на відповідні групи товарів украй неохоче знижуються, зате жваво зростають при першій-ліпшій нагоді. І цим вони немов покривають український показник інфляції затверділою шкаралупою, яка не дає йому адекватно відображати тенденції попиту та пропозиції. У розвинених країнах, де механізми роботи економічних систем значно точніші й ефективніші, а конкуренція незрівнянно вища, рівень інфляції немов показує температуру в економіці. Конкуренція не дає необґрунтовано завищувати ціни, тому, коли вони стрімко зростають, усі розуміють, що відбувається щось недобре, економіка близька до перегріву. За недостатнього попиту та ж таки конкуренція змушує виробників швидко опускати ціни, щоб хоч щось продати, тому, коли інфляція наближається до нуля або йде в мінус, усім стає зрозуміло, що в економіці відбуваються кризові явища. Це ще гірше, ніж у випадку швидкого зростання цін.

У нас це працює не так чітко. Через важливість оцих двох інертних неринкових складових наш показник інфляції вилітає у двозначні цифри, коли економіка прямує до перегріву, зате не здатний наблизитися до нуля, коли з’являються ознаки кризи сукупного попиту. Це як у механіці: коли є система з двох кульок, одна з яких рухається, а друга ні, центр мас системи рухатиметься зі швидкістю, що дорівнює половині швидкості першої. Загалом складатиметься хибне враження, що рух відбувається, проте найпоказовіший елемент системи стоятиме, немов укопаний. І це головне.

Температура економіки

Наслідки прості. У січні річна інфляція становила 3,2%. Коли вирвати цю цифру з контексту, то сама по собі вона хороша, як було зазначено вище. Проте якщо винести за дужки монопольну й тарифну складові, так би мовити, очистити показник від шкарлупи, то результат буде принципово іншим. І саме він показуватиме реальну ситуацію в економіці. Якби Зеленський «поговорив» із представниками мереж супермаркетів, магазинів побутової техніки тощо, то січнева інфляція була б куди нижчою. І ще одне: найбільше подорожчали освіта (на 13,5% рік до року) та алкогольні напої, тютюнові вироби (12,6%). На ці категорії держава має безпосередній вплив, тобто вони належать до тарифної складової. Коли винести їх за дужки, картина помітно зміниться.

У підсумку, очистивши інфляцію від інертних складових, ми отримали б значно нижчий темп зростання цін, ніж обчислений Держстатом. Можливо, він був би від’ємним. Тоді з’явилися б серйозні підстави переживати за економіку, а не радіти за неї. Щось подібне було у 2012–2013 роках за Януковича й Азарова — тоді економіка задихалася від браку сукупного попиту.

Не має значення, звідки походять нинішні кризові вияви — зі звільнень у промисловості, зменшення видатків бюджету чи недокредитування економіки. Важливі наслідки. Уряд каже, що в економіці все добре, але в тому є обґрунтовані сумніви. Якщо це робиться лише на публіку, то лише півбіди, бо з політичною метою можна брехати в ефірі, але водночас робити правильні речі для виходу із зони ризику. Але якщо державні керманичі справді вірять у те, що кажуть, то економічна криза невідворотна й настане значно швидше, ніж очікується. Годі й казати, що в такому разі зростання економіки на 40% за п’ять років перетвориться на черговий помпезний фейк, які так полюбляє продукувати нинішня влада.

Таку думку можна аргументувати кількома показниками. Наприклад, із кінця грудня курс долара зростає. У середньому за січень він був вищим, ніж у грудні, на 2,2%. Але ціни за минулий місяць збільшилися тільки на 0,2%, хоча в попередні роки січнева інфляція рідко коли опускалася нижче ніж 1,0%. Яким же тоді було падіння її ринкової складової? Інший приклад: завдяки подорожчанню долара за останні кілька тижнів у річному вимірі його падіння сповільнилося з 15,0% у грудні до 13,5% у січні. Здавалося б, ціни мали відреагувати на це пришвидшенням зростання. Але річна інфляція і далі сповільнювалася з 4,1% у грудні до 3,2% у січні. Інакше, як слабким сукупним попитом, пояснити це важко.

Орієнтир Нацбанку

Парадокс у тому, що такий неідеальний, напівринковий, інертний показник інфляції лежить в основі політики інфляційного таргетування НБУ. Регулятор поставив собі за мету досягти стабільного темпу інфляції в діапазоні 5±1%. Формально це здорова, гідна мета, яка наближає Україну до багатьох прогресивних країн. Але якою вона є, якщо поглянути крізь призму українських реалій? Інакше кажучи, зростання цін на 5% щороку в умовах неконкурентної економіки України — це як у США 2%, 0% чи –1%. Можливо, правильний перший варіант відповіді. Але з огляду на загальну динаміку макроекономічних процесів складається враження, що січневі 3,2% — це вже як –1% у розвиненій країні, тобто дефляція, зумовлена браком сукупного попиту. У таких випадках у США вже всі економісти били б на сполох, передусім ті, що працюють на центробанк. А в нас багато хто каже, що в економіці все добре. Навіть серед іще вчора адекватних людей. І це насторожує.

Читайте також: Сім головних тез банківської стратегії

Звідси виникає цілком конкретна проблема. НБУ будує свої монетарну й валютну політику на прогнозах інфляції. Наприклад, що вищий прогноз, то вищою буде облікова ставка. І навпаки. Нібито правильний механізм, який працює в багатьох розвинених економіках. Але в українських умовах є нюанси, бо інфляція має вагомі інертні, неринкові монопольну й тарифну складові. Динаміка цін на них не відповідає ринковим тенденціям, тому стандартні методи екстраполяції в прогнозах НБУ дають збій. Наприклад, ще в жовтні регулятор прогнозував інфляцію 6,3% на кінець 2019-го. Фактичне значення становило 4,1%. 2,2 відсоткового пункту при таких числах — суттєва різниця, що віддаляє Нацбанк від правильної реакції на півтора місяця між засіданнями монетарного комітету. 6 лютого він опублікував свіжий інфляційний звіт, згідно з яким у першому кварталі 2020-го річне зростання цін сповільниться до 3,5%, у другому сягне свого мінімуму 3,3%. А через чотири дні Держстат показав, що вже в січні інфляція становила 3,2% — це нижче, ніж будь-яка прогнозна точка Нацбанку.

І, здається, дезінфляція (сповільнення інфляції) не збирається зникати, бо для того немає макроекономічних передумов. А до кінця першого кварталу ще далеко, не кажучи про другий.

Що це? Некомпетентність виконавців чи хибність принципів побудови політики НБУ? У будь-якому разі якісна політика потребує надійного аналітичного підґрунтя. Не можна нічого зробити з неконкурентністю української економіки та якістю показника інфляції, принаймні в короткостроковому періоді, але можна застосовувати адекватні експертні поправки, які враховуватимуть особливості національної економіки. І коригувати на них або прогнози, або рішення про облікову ставку. Інакше Нацбанк регулярно генеруватиме неоптимальні рішення, що створюватимуть приводи для критики, навіть якщо регулятор матиме якнайкращі наміри.

У хвості планети

Навіть якщо винести непереконливу якість прогнозів Нацбанку за дужки, не можна не помітити його надмірну консервативність. 31 січня він установив облікову ставку на рівні 11,0%. Зниження порівняно з попереднім засіданням монетарного комітету НБУ, що відбулося 13 грудня, становило 2,5 відсоткового пункту. Але за останні кілька місяців середньомісячний темп дезінфляції був близьким до 1,0 відсоткового пункту. Якщо в таких умовах раз на півтора місяця зменшувати номінальну облікову ставку на 2,5 відсоткового пункту, співвідношення між нею та інфляцією (реальна ставка) змінюватиметься занадто повільно.

Читайте також: Банківський сектор. Між "вчора" і "завтра"

З економічної теорії відомо, що саме реальна відсоткова ставка впливає на сукупний попит і, як наслідок, на економічне зростання. А вона в нас (розрахована на статичних очікуваннях, тобто на основі фактичних даних про інфляцію) занадто висока: ще в липні минулого року сягнула 8% і відтоді практично не опускалася. Нацбанк заявляє, що оптимальна облікова ставка має перевищувати інфляцію на 2–3 відсоткових пункти (тобто 7–8% за інфляції 5%), але фактично тримає її в рази вищою. Такі дії можна було зрозуміти на початку 2018-го, коли існували величезна невизначеність щодо співпраці з МВФ та гостра необхідність у зовнішньому фінансуванні. Їх можна було виправдати рік тому, коли на Україну чекали подвійні вибори, що зазвичай провокують нерезидентів виводити грошовий капітал із країни.

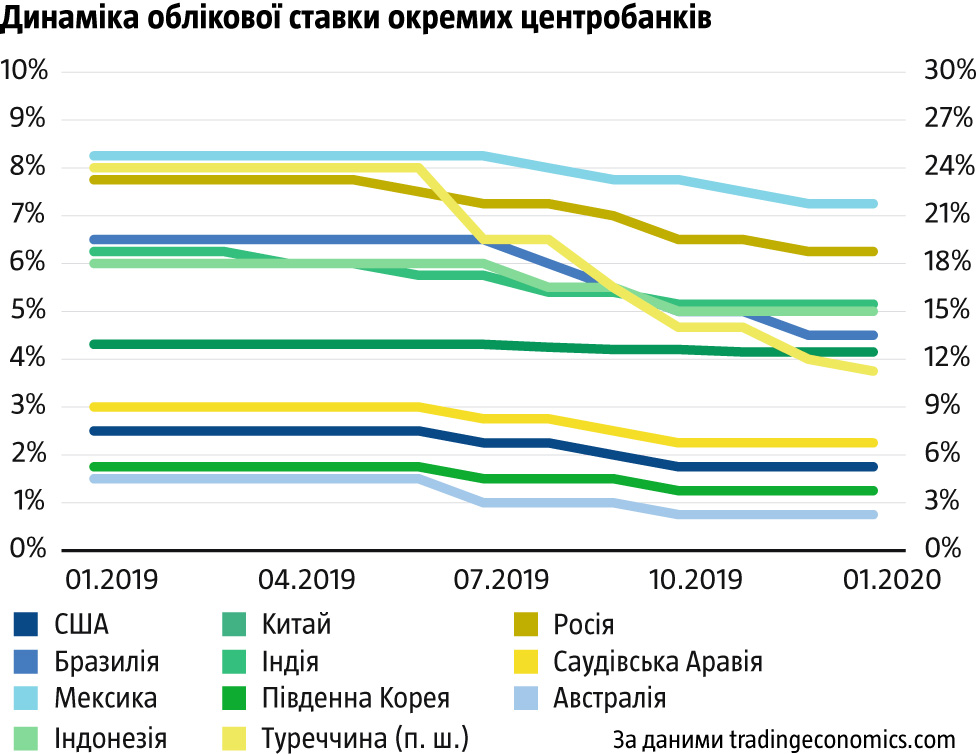

Проте коли в липні 2019-го Федеральна резервна система США стала знижувати облікову ставку й цей рух підтримали центробанки 11 із 20 найбільших економік (див. «Синхрон центробанків»), то надмірний консерватизм НБУ сплив на поверхню. Десятки країн значно пом’якшили монетарну політику, тоді як Нацбанк робити те саме не поспішав. Це помітили іноземці й скористалися ситуацією. Ми побачили небувалий приплив іноземних коштів у внутрішні держоблігації. Нам насипали по вінця. Але були й побічні ефекти, як-от різке зміцнення гривні та надмірне сповільнення інфляції, що вже пробила дно цільового діапазону НБУ.

У підсумку Україна опинилася в піке дезінфляції. Надмірна реальна облікова ставка репресує економічну діяльність, зумовлює швидку дезінфляцію, водночас стимулює короткострокові фінансові спекуляції. До якогось часу це не створювало значних загроз для економіки. Проте якщо нинішні темпи дезінфляції та зниження облікової ставки збережуться, то реальна ставка сягне нормальних 3% наприкінці року, коли інфляція буде в глибокому мінусі. Це означає, що на той момент у нас на повну силу вируватиме економічна криза.

Заради справедливості треба зауважити, що наприкінці грудня НБУ почав активніше працювати на валютному ринку. Він викуповує більше валюти, таким чином вливаючи в систему більше гривні, що дає змогу підтримувати дедалі вищий курс долара, а з часом підтримає інфляцію й згладить надмірну консервативність монетарної політики. Але це нагадує ситуацію, коли одна рука дарує, а друга відбирає.