Оприлюднені нещодавно дані щодо товарної та географічної структури української зовнішньої торгівлі у квітні стали промовистою ілюстрацією того, яку ціну вітчизняна економіка платить за попередні десятиліття сировинної деформації. Найбільші втрати виявилися саме у виробників продукції з найменшою доданою вартістю та рівнем переробки. І причина не стільки в тому, що заблоковано традиційний морський маршрут сировинного експорту, як у тому, що для збуту сировини набагато більше значення мають витрати на транспортування до споживача. Адже тонна продукції коштує незрівнянно менше, аніж у виробів із більшою доданою вартістю, тож зміна транспорту суттєво знижує доцільність її виробництва.

Дедалі виразнішим стає й інший факт, на який Тиждень неодноразово звертав увагу до війни: потреба в нашій сировині, особливо продовольчій, у світі аж ніяк не менша, аніж потреба України у її збуті. Не дарма коло країн, які активно переймаються відновленням вивезення продовольства з України, уже набагато ширше від тих, які підтримують нашу державу в умовах російської агресії. Окрім західних держав та міжнародних організацій, до вирішення цього питання долучились і арабські країни, і Китай, МЗС якого закликало до припинення бойових дій для безперешкодного відновлення аграрного експорту. А це свідчить, що політика більш рішучого захисту внутрішнього ринку промислової продукції та/або узалежнення доступу до нього виробників з інших держав з аналогічним відкриттям їхніх ринків для українських готових виробів — не лише можлива, а й критично необхідна умова розвитку вітчизняної економіки після війни.

Між Європою та Азією

Після короткочасного позитивного балансу зовнішньої торгівлі в березні, коли на тлі первинного шоку від війни експорт з України на $0,9 млрд перевищив імпорт, у квітні розпочалося повернення до її традиційного дефіциту. Закупівлі закордоном, попри обмеження на некритичний імпорт, перевищили продажі української продукції на $0,2 млрд. І стрімке знецінення гривні, яке триває, свідчить, що в травні цей показник буде ще більшим. І не через наростання проблем з експортом (він навіть зріс на символічні 0,8% порівняно з березневим — до $2,67 млрд), а внаслідок більш стрімкого зростання імпорту (на 63,3% порівняно з березнем — до $2,87 млрд).

Причому найбільш красномовна тут ситуація у торгівлі з країнами Азії, з якою, особливо її східною частиною, до війни ми мали вкрай невигідну, фактично колоніальну структуру двосторонньої торгівлі. Україна постачала майже виключно сировину, тоді як звідти надходила промислова продукція з високою доданою вартістю. І абсолютно домінувала продукція машинобудування.

В умовах війни наш експорт до Азії стрімко обвалився (у квітні 2022-го до $0,2 млрд проти $1,9 млрд минулого року). Причому майже 30% із цих обсягів ($57,6 млн) становили постачання до двох чорноморських сусідів України — Туреччини та Грузії. Натомість до Китаю реалізація української продукції зменшилася взагалі мало не у 20 разів (до $43,5 млн порівняно із $840,2 млн рік тому), до Індії — майже в 7 разів ($29,3 млн проти $199,2 млн відповідно).

Проте імпорт готової продукції звідти до України зменшився заледве у 1,5–2 рази, пропорційно до зменшення ввозу товарів загалом. Наприклад, із Китаю — з $650 млн до $330 млн, з Туреччини — з $227,5 млн до $130 млн, з Індії –з $74,3 млн до $51,5 млн, з Кореї — з $53,9 млн до $31 млн. Загалом із країн Азії у квітні надійшло продукції на $0,66 млрд порівняно із $1,3 млрд за цей самий час торік. Левову частку також завжди постачали морем, однак у випадку готової промислової продукції зміна логістичних ланцюжків через європейські порти й далі залізничним чи автотранспортом відбувається набагато швидше.

Читайте також: Яким насправді має бути план економічної відбудови України? – пояснюють економісти

Натомість основним ринком збуту українських товарів у квітні стали країни ЄС та інші європейські держави, які до Союзу не належать. На тлі обвалу всього українського експорту, збут до країн ЄС навіть дещо зріс ($2,17 млрд у квітні 2022 року порівняно з $2,14 млрд у квітні торік), і наразі на цей ринок припадає вже понад 80% усього українського вивозу товарів. А щодо сусідніх з Україною європейських країн, як у межах Союзу, так і поза ним, відбулося стрімке, часто кратне збільшення продажів українських товарів. До Польщі показники зросли з $411,3 млн торік до $572 млн, до Румунії — зі $153 млн до $274 млн, до Словаччини — з $70,2 млн до $203 млн, до Молдови — з $67,7 до $116 млн. Не виключено, що частина із цього експорту потім реекспортується до інших країн, однак яка саме, наразі залишається незрозумілим.

Понад те, із ЄС ще й було сформоване відчутний профіцит двосторонньої торгівлі на нашу користь. Імпорт товарів звідти становив у квітні лише $1,6 млрд і зменшився порівняно з тим самим періодом минулого року майже в півтора рази. А 24 травня Рада ЄС затвердила рішення, що протягом одного року ввізне мито на весь український експорт до ЄС не сплачуватиметься. Призупинення чинних мит, включно з антидемпінговими, та квот поширюватиметься як на промислову продукцію, так і на сільськогосподарську продукцію. Тож із другої половини року можна очікувати подальшого зростання постачань. Тим більше, що переорієнтація українського експорту на ЄС супроводжувалася різким збільшенням у його структурі саме продукції з вищою доданою вартістю, яка значно менше порівняно із сировинними товарами вразлива до вартості, а отже, і вибору транспорту.

Структурні зміни

Коли йдеться про двократний обвал українського експорту, важливо брати до уваги, що це відбулося головним чином за рахунок трьох груп товарів: необроблених чорних металів (з $1054 млн у квітні 2021-го до $255 млн у квітні 2022-го), зерна (з $848,7 млн до $268 млн) та руди (з $651 млн до $379 млн). Причому оскільки це відбулося всупереч значному, а то й стрімкому підвищенню цін на більшість сировини на світовому ринку, то зменшення в тоннах є ще більшим. І для критично залежного до війни від виручки за відповідну сировинну й напівсировинну продукцію валютного ринку це дуже потужний удар, який дедалі більше відчуває уся країна.

Проте щодо низки раніше значно менших за обсягами груп товарів, переважно промислових, подібного обвалу не відбулося. А по деяких й узагалі збереглися чи й зросли обсяги продажів. Попри припинення публікації даних про промислове виробництво Держстатом, огляди ситуації в економіці від НБУ свідчать, що в харчовій промисловості підприємства на Заході країни працюють на повну потужність, а у звільнених регіонах центральної України активно відновлюють виробництво. Релокація потужностей на захід країни сприяла пожвавленню низки виробництв, включно із легкою та машинобудівною промисловістю.

Читайте також: Як вистояти у війні на економічне виснаження

І в даних Державної митної служби це отримує підтвердження в показниках експорту відповідних виробів. У квітні значно збільшилися продажі закордон продукції деревообробної ($181 млн проти $169,5 млн) та плодоовочеконсервної промисловості ($18,9 млн проти $12,1 млн), різноманітних приладів ($9,5 млн проти $9,1 млн), килимів ($2,4 млн проти $2 млн). Майже на довоєнному рівні обсяги продажів закордон українського одягу ($34,8 млн у квітні 2022 проти $35,1 млн у квітні 2021-го). Електротехнічної та електронної продукції було експортовано на $252,5 млн порівняно з $280,2 млн у квітні 2021-го.

В інших галузях ситуація дещо гірша, однак втрати експорту непорівнювані з тими, що спостерігаються по зерну чи металургійній продукції. Наприклад, вивіз м’яса зменшився лише з $87 млн до $80 млн, меблів — з $93,8 млн до $71,2 млн, машин та механізмів — зі $145,2 млн до $109,3 млн, виробів із чорних металів — з $92,3 млн до $68,6 млн, колісного транспорту — із $16 млн до $12,1 млн, фармацевтичних товарів — з $24 млн до $17,2 млн, взуття — з $16,5 млн до $10,9 млн, парфумерно-косметичних засобів — з $10,2 млн до $8 млн, спортивних товарів — з $9,9 млн до $8 млн. Більше половини від довоєнних обсягів вивозу зберегли також виробники олії ($274 млн проти $535,4 млн), скловиробів ($13,8 млн проти $21,8 млн у квітні минулого року), паперово-картонної продукції ($23,4 млн проти $38 млн), цукру та виробів із нього ($12,1 млн проти $19,6 млн).

Як бачимо, йдеться про продукцію із зазвичай значно більшою доданою вартістю і глибиною переробки. Натомість серед сировинної продукції, обсяги експорту якої зросли, можна назвати хіба насіння олійних ($123,5 млн проти $74 млн у квітні торік).

Позбутися необачності

Минулого року Тиждень привернув увагу до процесу економічного розламу України. З одного боку постає сировинний Південь, зорієнтований на постачання зерна, руди, олії та необроблених чорних металів морським шляхом, переважно до країн Азії та Африки. З другого боку, на Півночі переважала, а то й домінувала торгівля з ЄС і була незрівнянно вищою частка промислової продукції або продовольства з вищою доданою вартістю. Ми відзначили загрози від такого сценарію як для економічного розвитку країни, так і для окремих залежних від сировинного експорту регіонів.

Читайте також: Контури нового розламу

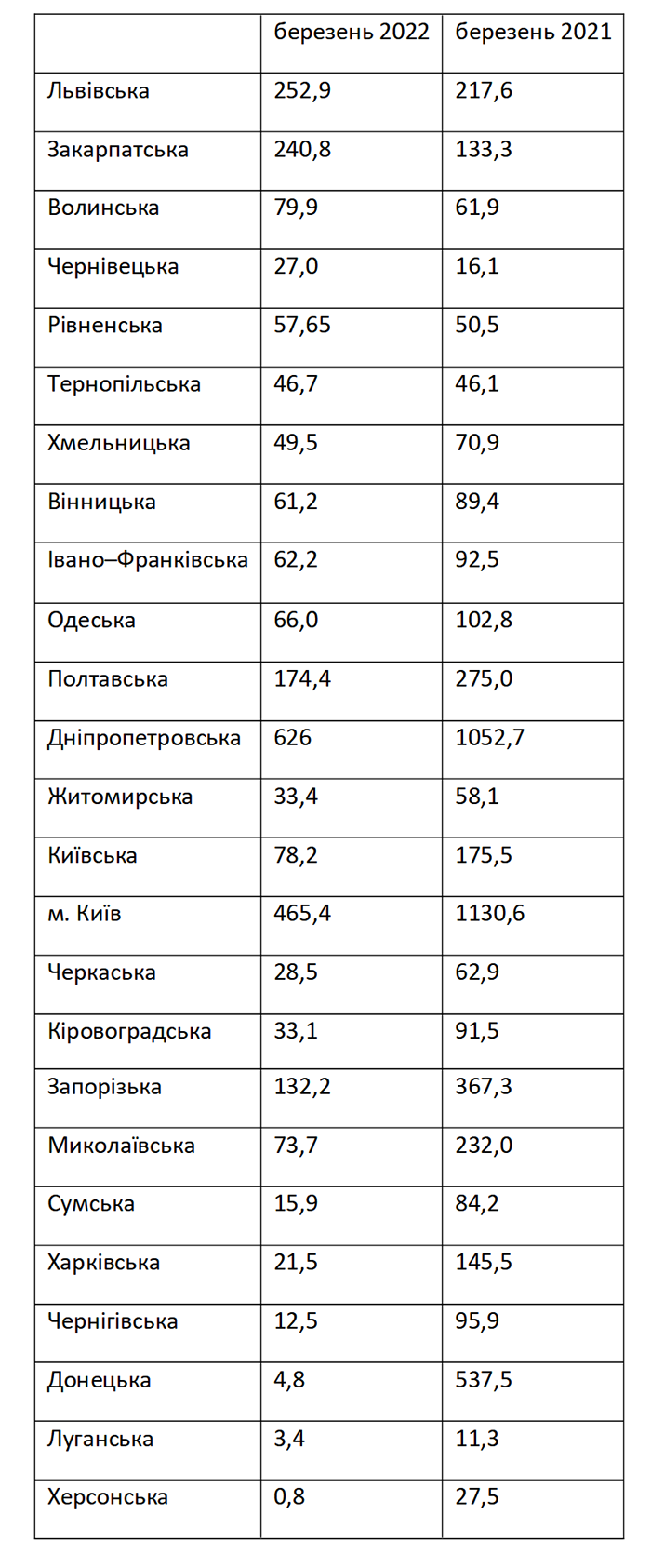

Російське вторгнення й непевні перспективи повноцінного відновлення морської торгівлі увиразнили наявність такого розламу та важких економічних наслідків для регіонів так званого Півдня. Зокрема оприлюднені дані Держстату свідчать, що в березні, коли ситуація в економіці, особливо для експортерів, була найскладнішою, обсяги вивозу товарів із багатьох регіонів країни перевищували 60–70% від показників аналогічного місяця минулого року. А в більшості західних областей цей показник навіть значно зріс. Закономірно, що дуже значні втрати експорту були зафіксовані в регіонах, на території яких у березні тривали бойові дії, як от Київська, Запорізька та Миколаївська, і особливо Чернігівська, Харківська та Сумська області. А з Донецької, Луганської та Херсонської експорт фактично припинився зовсім.

Проте так само очевидно, що саме надмірна залежність від вивозу одноманітної сировини призвела до обвального скорочення експорту в регіонах на кшталт Черкащини чи Кіровоградщини, де, попри відсутність бойових дій, було зафіксовано скорочення експорту більш ніж удвічі–втричі. Імовірно, цей фактор відігравав важливу роль в обвалі експорту також і в інших залежних від сировини областях, проте в частині з них це почасти «маскувалося» ефектом бойових дій.

Регіональний зріз експорту товарів у березні 2022 та 2021 років, $ млн

Розрахунки автора за даними Держстату

Цього разу проблема для сировинних регіонів була спровокована позаекономічним тригером, яким стала російська інтервенція та блокування портів. Однак так само великої шкоди в майбутньому можуть завдавати й інші фактори, як от зміна кон’юнктури на ринках відповідних сировинних товарів. Тому так важливо зробити ширші висновки з нинішньої кризи сировинного експорту з України. А програма повоєнного відновлення України має передбачати не лише вже анонсовану диверсифікацію транспортної інфраструктури у європейському напрямку. Дуже важлива і структурна перебудова економіки як усієї країни, так і особливо сировинних регіонів Півдня та Центру через зниження їхньої залежності від експорту непереробленої сировини. Врешті, окрім російського флоту, на шляху з українських та й загалом чорноморських портів до споживачів є ще чимало вузьких горловин, труднощі з проходженням яких здатні, за нинішньої структури нашої економіки, викликати потужні економічні потрясіння.