Мовляв, депозити, забрані з фінустанов за останні півтора року, повернуться, становище й баланси банків покращаться, курс гривні стабілізується і життя українців у економічній площині нормалізується. Проте такий оптимізм невиправданий: статистика вказує на те, що велику частину грошей із закритих останнім часом вкладів українські банки уже ніколи не побачать. І можуть минути місяці, перш ніж депозитна база повернеться на початковий рівень.

На початку минулого року банківська система складалася зі 180 кредитних корпорацій, які мали в розпорядженні майже 422 млрд депозитів у гривні та $31 млрд в еквіваленті валютних вкладів (див. «Масштабне падіння»), що тоді становило 46% ВВП. На середину поточного року залишилося 128 діючих фінустанов, на балансах котрих перебувало майже 360 млрд (-15%) гривневих депозитів та $15,6 млрд (-50%) валютних. За півтора року банківська система втратила вкладів на 62,4 млрд у гривні та $15,5 млрд у валюті, більшість із яких становили депозити фізичних осіб. Куди вони поділися?

Наслідок окупації

Значними виявилися прямі втрати від російської окупації. У Криму на початок минулого року було вкладів на 14,0 млрд грн та $1,1 млрд, або 3,4% усіх вкладів в Україні. Мешканці тимчасово окупованої АРК при першій-таки нагоді вилучили ці гроші, які, очевидно, вже ні до українських банків, ні до нашої економіки загалом не матимуть ніякого стосунку.

На рахунках у банківських відділеннях Донеччини та Луганщини на початок минулого року налічувалося 52,2 млрд грн та $3,2 млрд, або 11,6% всієї депозитної бази. Із них на середину цього року залишилося менш ніж 18 млрд грн та півмільярда доларів, тобто гривневі вклади зменшилися майже втричі, валютні — вшестеро. Чи можна очікувати, що ці кошти коли-небудь повернуться в банківську систему? Звичайно, ні, адже в очевидній своїй більшості їх уже витратили на підтримку споживання люди, які зосталися без роботи чи отримують менші доходи, або на нове житло ті, хто переселився з окупованих районів Донеччини й Луганщини.

От і виходить, що безпосередньо внаслідок війни та окупаційних дій РФ депозитна база українських фінустанов недорахувалася понад 48 млрд грн та $3,8 млрд. До таких негативних наслідків у межах кількох областей не здатна призвести жодна звичайна економічна криза. Найгірше для банків те, що їхні втрати подвійні. Адже вклади населення вони мусили повертати зі своїх коштів, а от збитки від активів, розміщених та зруйнованих на окупованих територіях, їм також ніхто не компенсував, відтак їх довелося просто списати. Це послужило вагомою причиною дуже глибоких проблем банківського сектору (як він узагалі вистояв?!) і масових чисток неплатоспроможних фінустанов, які НБУ виводить із ринку.

Фонд гарантування

Іншим значущим фактором зменшення депозитної бази кредитних корпорацій стала вищезгадана очистка системи. Станом на середину липня 53 фінустанови, які стали проблемними після першого січня 2014 року, були під дією тимчасової адміністрації, у процесі ліквідації чи передачі іншому банкові (останню опцію застосовують в одиничних випадках), тобто такими, що їх виводять із ринку. На початок минулого року в цих банках було сконцентровано вкладів на суму 107,1 млрд грн та $6,8 млрд, або 23% усієї депозитної бази в країні. Зокрема, фізичним особам належало 60,6 млрд грн та $5,3 млрд. Звичайно, до того як у кожен із них увели тимчасову адміністрацію, обсяги вкладів зменшувалися чи то під впливом загальної тенденції, чи то внаслідок отримання окремими особами інсайду, що давав змогу вилучати гроші з фінустанови перед тим, як її оголосять неплатоспроможною. Так чи так, а сума заморожених у банках-банкрутах коштів вражає. Вона цілком зіставна із загальним обсягом відпливу депозитів, який відбувся за останні півтора року. Її можна умовно розбити на три частини.

Перша — обсяг депозитів, які Фонд гарантування вкладів фізичних осіб (ФГВФО) повертає в межах гарантованої суми відшкодування 200 тис. грн. За інформацією фонду, станом на 1 червня 2015 року він виплатив 31 млрд грн, що становить близько 60% запланованих виплат за депозитами банків, оголошених банкрутами до середини липня. Важливо те, що валютні депозити ФГВФО виплачує за курсом на момент введення в банк тимчасової адміністрації. Значить у більшості випадків вкладники втрачають через девальвацію. З огляду на обсяг валютних вкладів у неплатоспроможних банках можна впевнено говорити, що на курсовій різниці власники заморожених депозитів утратили кілька мільярдів гривень. Проблема не критична на тлі ситуації в системі, але досить помітна.

Друга частина — великі депозити фізичних осіб. Їх ФГВФО відшкодовує лише в межах гарантованої суми. Решта фактично пропадає. Коли зважати на заявлені фондом плани відшкодування, то йдеться майже про половину всієї суми заморожених у банках-банкрутах вкладів фізосіб (концентрація депозитів загалом по системі значно вища, з чого виникає припущення, що багаті вкладники подеколи отримують інсайд перед введенням тимчасової адміністрації та встигають вивести свої гроші), тобто про близько 50 млрд грн. За певних обставин власники цих коштів могли б їх отримати від продажу активів фінустанов у разі ліквідації. Але проблема в тому, що українські кредитні корпорації мали активи на окупованих територіях, які переважно довелося списати. Це підсилюється чутками про глибоку корупцію, яка виникає у процесі реалізації майна банків. У підсумку виходить, що часто-густо на компенсацію великих депозитів грошей майже не залишається. Тобто такі вклади фактично втрачені прямо й опосередковано через війну.

Читайте також: Андрій Худо: Влада не має допомагати бізнесу, вона повинна йому не заважати

Аналогічна доля спіткала і практично всі вклади юридичних осіб, які стоять у черзі задоволення вимог кредиторів збанкрутілого банку настільки далеко (передостанніми), що не претендують практично на жодну компенсацію. Їхні кошти також зникають. Ідеться про 46,5 млрд грн та $1,5 млрд, якщо оперувати цифрами на початок минулого року. Утрата цих коштів у багатьох випадках призводить до погіршення фінансового становища підприємств, не кажучи вже про вимушене через це скорочення ними обсягу інвестицій.

У підсумку неплатоспроможні банки, виходячи з ринку, навіки забирають із собою левову частку депозитної бази. На сьогодні йдеться, грубо кажучи, більш ніж про 100 млрд грн, утрачені як для банківської системи, так і для економіки загалом.

Їжа й житло

Куди ж поділася решта депозитів? Одну частину проїли, другу інвестували, третю спрямували для роботи в тіньовому секторі й лише незначну кількість грошей «поклали під матрац».

Витрати на споживання передусім стосуються мешканців Донбасу, зокрема переселенців. До війни (у 2013 році) річний оборот роздрібної торгівлі на Донеччині та Луганщині, тобто, грубо кажучи, потреба регіону у споживанні, становив 127 млрд грн. Якщо врахувати те, що дві третини економіки регіону (і таку саму частину доходів населення) знищено або просто зупинено війною, то купівельна спроможність зникла в тієї частини українців, яка раніше споживала приблизно на 80 млрд грн за рік, або на 120 млрд грн за півтора року. Цієї суми вистачає, щоб поглинути весь відплив депозитів із банків Донеччини й Луганщини за останні півтора року. Тобто мешканці Донбасу, які втратили доходи, весь цей час жили на заощадження у формі депозитів. У зв’язку із цим на горизонті виникає величезна проблема: запаси грошей на банківських рахунках швидко тануть, їх вистачить не більш ніж на півроку. Що робитимуть мешканці окупованих районів Донеччини й Луганщини після цього (переселенці принаймні мають шанс працевлаштуватися), ніхто не знає. Але що це може стати поштовхом до соціальної катастрофи, сумнівів не виникає.

Натомість у решті регіонів України проблема підтримання рівня споживання практично зовсім не позначається на відпливі депозитів. За минулий рік реальні зарплати українців (номінальні, скориговані на зміну дефлятора кінцевих споживчих витрат домогосподарств) упали на 9,0%, а оборот роздрібної торгівлі скоротився на 8,6%. Різниця перебуває в межах похибки, а це означає, що торік українці воліли або були змушені економити відповідно до динаміки реальних доходів, а не підтримувати споживання на незмінному рівні за рахунок депозитних заощаджень. Подібна ситуація склалася й у цьому році. За січень — червень реальні зарплати зменшилися на 25,2%, а оборот роздрібної торгівлі — на 24,6%. Тобто, попри величезне знецінення гривні та стрімке зростання цін і тарифів, українці в середньому не збідніли настільки, щоб акти№вно проїдати депозити. Отже, вилученим із банків грошам знайшли інше застосування.

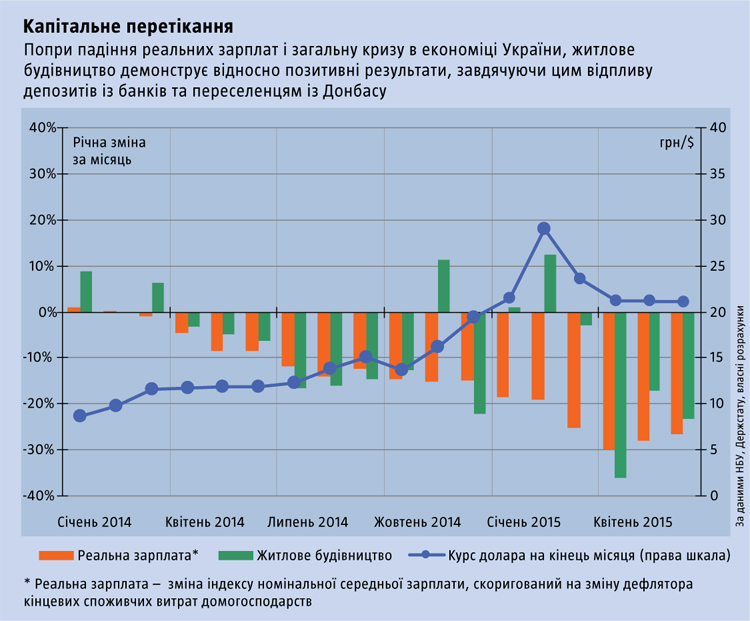

Цікавим напрямком розміщення коштів, які лежали на депозитах, є нерухомість. Існує думка, що на цей ринок іде значна частина заощаджень населення. Так, очевидно, було до кризи 2008–2009 років, коли ціни на нерухомість, передусім житлову, зростали, а відтак інвестиції в неї дозволяли отримати привабливу дохідність. Однак потім ринок нерухомості загалом завмер, став неліквідним і тому був непривабливим для інвесторів протягом тривалого часу, як виявляється, до минулого року. Коли разом із падінням режиму Януковича проблеми банківської системи випливли на поверхню, а стримуваний девальваційний потенціал гривні почав реалізовуватися швидкими темпами, українці взялися масово скуповувати нерухомість, сподіваючись зберегти свої заощадження від знецінення. Особливо це стосується житла (див. «Капітальне перетікання»).

Читайте також: Нові податки як засіб проти рецесії

У результаті якщо за весь минулий рік індекс капітальних інвестицій по країні знизився на 24,1%, обсяг валового накопичення основного капіталу скоротився на 23,0%, а індекс будівельної продукції впав на 21,7% (це три вимірники інвестицій у різних розрізах), то обсяг житлового будівництва зріс на 1,8%. Тенденція продовжилась і цього року: за січень — червень індекс будівельної продукції втратив 28,3%, а житлового будівництва — лише 6,4%. А якщо не враховувати Донеччини й Луганщини, то будівництво житла й цього року, мабуть, продовжує зростати. На графіку видно, що найкращу динаміку обсяг житлового будівництва показував у місяці найрізкіших стрибків курсу долара. Люди, побоюючись, що з новим витком девальвації настане чергова хвиля банкрутств банків, яка заморозить депозити, забирали свої вклади (передусім валютні, котрі бояться не девальвації, а лише неплатоспроможності фінустанови — це видно з темпів відпливу валютних вкладів) та інвестували в житлову нерухомість. Будівельні компанії, які фіксували приплив ліквідності, використовували її на активізацію робіт, що й відображено в підсумковій статистиці.

Звичайно, додатковим фактором попиту були внутрішні переселенці з Донбасу, які купували житло (або винаймали його в підприємливих покупців, що скористалися ситуацією) в мирних регіонах, але вплив проблем у банківській системі на ринок житлової нерухомості не можна недооцінювати. Хвиля була настільки суттєвою, що, наприклад, у Києві новобудови, у яких до минулого року щовечора можна було побачити світло в поодиноких віконцях, дуже швидко стали заселеними. А довгобуди, плановий термін здачі яких давно минув, ніби прокинулись і почали рости як на дріжджах. Під Львовом зводять цілі котеджні містечка просто посеред поля. Про бум у будівництві житлової нерухомості говорити зарано, але те, що ця галузь утримала весь будівельний сектор — а з ним і економіку — від значно глибшого падіння, незаперечний факт. Імовірно, що зі стабілізацією банківської системи та валютного курсу вона перестане черпати ресурси з вилучених депозитів, адже обсяг відпливу останніх незабаром, мабуть, спаде до нуля. Однак загальний обсяг робіт із будівництва житла порівняно невеликий. За весь 2014-й він становив 11,1 млрд грн, що на порядок менше, ніж сума відпливу банківських вкладів за останні півтора року.

У підсумку виходить цікава картина. Якщо говорити про гривневі депозити, то їх вилучення мешканцями Донбасу та замороження в банках-банкрутах (за вирахуванням відшкодування частини останніх ФГВФО) мало б зменшити депозитну базу в національній валюті приблизно на 120 млрд грн (тут не враховано перетину цих множин, тобто вкладів мешканців Донбасу в неплатоспроможних банках). Але фактичне зниження загальної суми гривневих вкладів за півтора року становило 62 млрд грн (близько 78 млрд грн для фізичних осіб). Тобто, поки одні вилучали або втрачали свої вклади, другі відкривали гривневі рахунки. Це свідчить про те, що тенденція збільшення депозитної бази в нацвалюті виникла раніше, але не домінувала практично до кінця І кварталу цього року. Зараз вона вийшла на перший план, тому сумарна статистика демонструє позитивну динаміку.

Читайте також: Програма великого капіталу

Що стосується валютних вкладів, то за вирахуванням депозитів, забраних мешканцями Донбасу та втрачених у неплатоспроможних фінустановах, іще десь «зависло» близько $5 млрд. Найімовірніше, ці гроші опинилися на чорному валютному ринку. Адже у 2013-2014 роках із банків виходило близько $3 млрд готівкової валюти щороку (кілька років тому ця сума становила $5-10 млрд), а от у 2015-му навпаки зафіксовано притік. І більша частина із цих грошей ішла на чорний ринок, зокрема на оплату контрабандних товарних потоків. Із адміністративними обмеженнями, впровадженими торік Нацбанком, у фінустановах валюту стало купити вкрай важко. Одначе попит на неї не впав так різко, тож його цілком могли задовольняти гроші, отримані з вилучених валютних вкладів. І розквіт валютообмінних кіосків, який можна спостерігати в Києві (і, мабуть, не тільки в ньому), зайве цьому підтвердження. Звідси випливає парадоксальний висновок: що довше в Україні зберігатимуться адміністративні обмеження на купівлю валюти, то довше об’єктивно функціонуючий чорний ринок провокуватиме відплив валютних депозитів, підриваючи стійкість банківської системи, на підтримання якої й запроваджувалися зазначені обмеження. Значить, падіння валютної депозитної бази ще не завершилося, а відтак про зміну тенденції говорити зарано.

Отже, війна, очистка банківської системи та психологія мас визначили настільки глибоке падіння депозитної бази банківського сектору України, що створили реальну загрозу його колапсу. Щоб фінустанови відновили втрачені позиції як основу для стабільності сектору загалом, потрібні час і спокій.