Упродовж останніх років світ увійшов у період загострення боротьби за ринки збуту між новими індустріальними потугами, зосередженими переважно в Азії, та старими промисловими державами Заходу, які намагаються повернути виробництво на свою територію та здійснювати реіндустріалізацію. Проте для України в цій ситуації серйозним викликом є те, що на цьому тлі спостерігається також активізація боротьби за ресурси, необхідні і для роботи промисловості нових та старих індустріальних держав, і для забезпечення потреб у харчуванні жителів планети.

Іще до пандемії коронавірусної інфекції антикризові пакети підтримки урядів низки країн призвели до стрімкого зростання чи принаймні утримання на високих рівнях світових цін на промислову і продовольчу сировину. З початком карантину підтримку економіки в багатьох державах було розширено, і ця тенденція лише увиразнилась. Як свідчать дані Продовольчої та сільськогосподарської організації ООН (FAO), ціни на продовольство у світі зростають п’ять місяців поспіль з травня і вже досягли максимального значення із січня 2020 року. Найбільше в жовтні подорожчали зернові: на 7,2%, порівняно з вереснем, і 16,7%, порівняно із жовтнем минулого року. Світові ціни на кукурудзу взагалі сягнули максимуму за останні шість років. Водночас протилежна ситуація спостерігається щодо продукції з більшою доданою вартістю: ціни на молокопродукти зросли лише на 3,5%, порівняно з жовтнем минулого року, а на м’ясо взагалі знизились на 10,7%. Це створює небезпечні «ножиці цін» і провокує загострення конкуренції в міжнародній торгівлі.

Читайте також: Самопоїдання чи розвиток

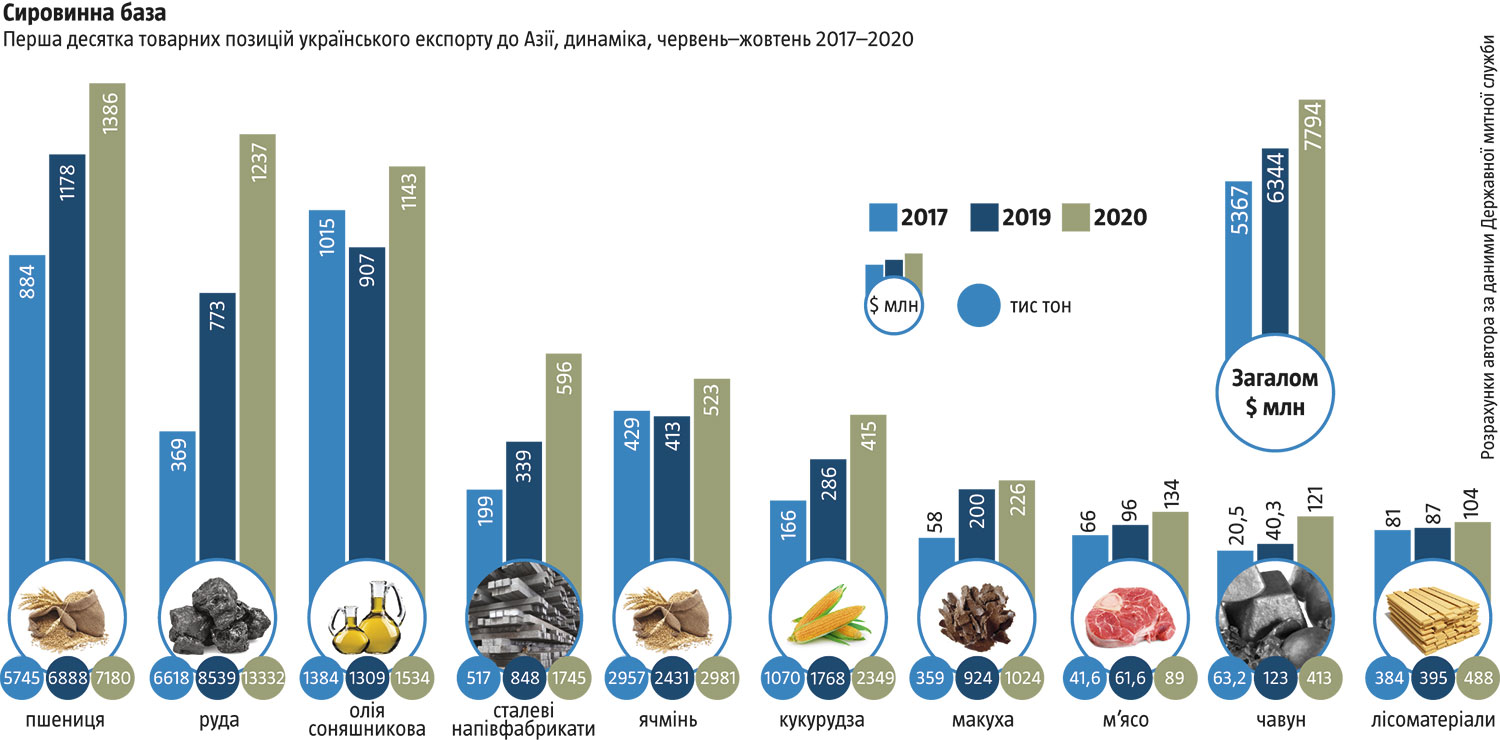

Як свідчать оперативні дані Державної митної служби України, останнім часом стрімко зростає постачання вітчизняної сільськогосподарської та промислової сировини на азійський ринок. Якщо в нашому експорті до країн ЄС частка сировини впродовж останніх років стабільно зменшується на користь товарів із більшою доданою вартістю, то в торгівлі з країнами Азії спостерігається дедалі виразніший тренд на посилення сировинної спеціалізації (див. «Сировинна база»). Першість тут утримує Китай, який останнім часом різко нарощує закупівлі української залізорудної сировини, зерна й лісоматеріалів.

Однак Пекін не єдиний серед азійських промислових потуг у черзі за українською сировиною та продовольством. Саме ці категорії товарів відіграють дедалі більшу роль у бізнес-стратегіях провідних корпорацій потужних індустріальних держав. Зокрема, ще в 2018 році голова найбільшої південнокорейської і п’ятої у світі металургійної компанії POSCO виступив з ініціативою щодо розвитку продовольчого бізнесу. За словами гендиректора POSCO International Джу Сі-бо, «в умовах зростаючої нестабільності на світовому ринку зерна компанія прагне перетворити продовольчий бізнес у наступний двигун зростання». У вересні 2019-го в рамках цієї ініціативи було збудовано зерновий термінал в Україні потужністю 2,5 млн т.

На перший погляд, за нинішньої структури це створює для української економіки й експорту позитивне тло. Наш експорт стрімко відновлюється, а його співвідношення з імпортом товарів до України поки що значно краще, аніж було до кризи. Проте без зміни державної політики те, що сьогодні може видаватися благом, зокрема динамічне зростання цін і грошових надходжень від експорту сировини, у довгостроковій перспективі штовхатиме Україну в пастку економічної безперспективності та вразливості до примх мінливої кон’юнктури на світових ринках сировини.

Змагання світових потуг за продовольчу сировину і провоковане нею зростання «ножиць цін» для продукції тваринництва вже створило загрозу кризи у галузях із глибшою переробкою в Україні. Зокрема нещодавно галузеві асоціації українських виробників м’яса звернулися до уряду щодо різкого подорожання вартості кормів в Україні, які становлять близько 65–70% собівартості кінцевої продукції.

За рік ціни на кукурудзу на внутрішньому ринку у гривнях зросли на 65%, а на фуражну пшеницю, яку використовують для годівлі тварин, — на 57%. Інший важливий компонент комбікорму — шрот олійних культур — подорожчав на 40%. Ще стрімкіше зростають експортні ціни впродовж останнього часу: якщо влітку ціни на кукурудзу перебували в діапазоні $140–150 за тону, то зараз у портах вони вже перевищили $220 за тону попри розпал жнив. Ціни на пшеницю взагалі перевищили $240. Водночас можливостей для аналогічного підвищення цін на м’ясо без зменшення обсягів виробництва немає, що створює загрозу поглиблення спаду в цих галузях і суміжних сферах харчової промисловості.

Іще на початку квітня Тиждень спрогнозував імовірні проблеми й застерігав уряд від безконтрольного експорту зернових, який загрожував дефіцитом на внутрішньому ринку й різким зростанням цін. Адже вже тоді було очевидно, що його обсяги в минулому маркетинговому році по пшениці й кукурудзі значно перевищували можливості, які давав торішній урожай (див. «Не залишитися без хліба», № 15/2020). Проте ці застереження тоді було проігноровано в інтересах великих зернотрейдерів, які не хотіли зменшувати обсяги поставок. Водночас через високий попит на світовому ринку за підсумками 2019–2020‑го маркетингового року з вирощених в Україні 35,9 млн т кукурудзи на експорт було відправлено 30,3 млн т, при внутрішній потребі в 7 млн т. Це ще у квітні–травні призвело до зменшення перехідних залишків і зростання цін через украй низьку пропозицію.

Читайте також: Ринок для монополістів

Проблему з погляду противників обмеження експорту начебто мав розв’язати очікуваний цьогоріч рекордний урожай кукурудзи. Адже після втрати частини посівів пшениці через несприятливі умови зимівлі й дефіцит вологи частину площ навесні пересіяли саме кукурудзою. Вони досягли рекордних 5,5 млн га, а урожай із них прогнозували до 40 млн т (із яких на експорт могли відправити до 33 млн т). Проте несприятливі погодні умови й тут внесли свої корективи. Прогноз Мінекономіки, який досі очікує 33 млн т урожаю кукурудзи, явно відірваний від реальності, але його поки що не переглядають. Адже за оперативними даними цього самого відомства станом на 17 листопада з 82,4% посівних площ було зібрано лише 22,7 млн т цієї культури. А це означає, що загальний урожай навряд чи перевищить 27–28 млн т, а на експорт відтак мало би піти не більш ніж 21 млн т. Проте оскільки експортні угоди традиційно укладають наперед, то трейдери зобов’язані їх виконувати. Що змушує закуповувати зерно за цінами, які стрімко зростають, і провокує його дедалі більший дефіцит на внутрішньому ринку. Водночас станом на 1 жовтня запаси зернових, зернобобових культур і насіння соняшнику в Україні становили 15,43 млн т, що на 32% або 7,33 млн т менше за торішні. Запаси пшениці менші на 19%, а кукурудзи — більш як удвічі (2,7 млн т проти 5,7 млн т відповідно).

Так само Україна з кожним роком дедалі гірше витримує конкуренцію щодо виробництва готової продукції і в гірничо-металургійному комплексі. Якщо експорт руди динамічно зростає, то виробництво сталевого прокату зменшується. Водночас у світі сталь і далі виплавляють, а в Азії навіть збільшують обсяги її виробництва. Зокрема, за даними Worldsteel, обсяг виплавленої сталі у вересні 2020 року в Китаї був на 10,9% більшим, аніж торік, у Тайланді — на 10,3%, у В’єтнамі — взагалі на 45%, у Південній Кореї — на 2,1% . Водночас в Україні цей показник навпаки став на 5,4% меншим, аніж у вересні торік.

Читайте також: Зменшення облікової ставки: покаянне пом’якшення

Замість спостерігати за інерційним сценарієм перетворення України на своєрідну ресурсну комору переважно азійських держав (див. «Сировинна база»), нинішня роль держави якраз і має полягати в поступовій корекції такої тенденції. Наприклад, шляхом створення вигідніших умов для переробки сировини в Україні й заохочення експорту вже готової продукції. Посилення оподаткування сировинних товарів здатне не лише знизити економічну доцільність їх експорту, а й підвищити прибутковість, а відтак і привабливість для розвитку переробних виробництв у самій Україні. А паралельно збільшити надходження до бюджету і зменшити потребу в зовнішніх запозиченнях.

До того ж досягати цієї мети можна різними шляхами. Ідеться не лише про запровадження експортних мит, які можуть ускладнити зобов’язання України за торговельними угодами, а і про застосування інших інструментів. Зокрема може йтися про квотування обсягів експорту сировини, яке створило б її надлишок на внутрішньому ринку і в такий спосіб знизило внутрішні ціни, порівняно з експортними. Іншим варіантом могло би стати збільшення ренти на видобуток руд та інших корисних копалин і земельного податку за одночасного зниження на ту саму суму податків для виробників продукції із вищою доданою вартістю, які є споживачами відповідної сировини. Або, скажімо, використання додаткових бюджетних надходжень, отриманих із ресурсних галузей, для пільгового кредитування чи і прямого субсидування тих виробників, які інвестуватимуть у розширення переробки сировини. Так експорт зерна й олійних, малооброблених лісоматеріалів чи рудної сировини ставатиме менш привабливим, а їх переробка в Україні й експорт уже готової продукції — більш привабливим і для вітчизняного, і для транснаціонального бізнесу.