19 лютого, на тлі бойні у Києві, закордонні інвестори почали активно «скидати» українські суверенні єврооблігації, побоюючись дефолту. На цей момент їх, здається, готова придбати лише Росія. Однак серйозні зовнішньоекономічні проблеми розпочались задовго до загострення протистояння.

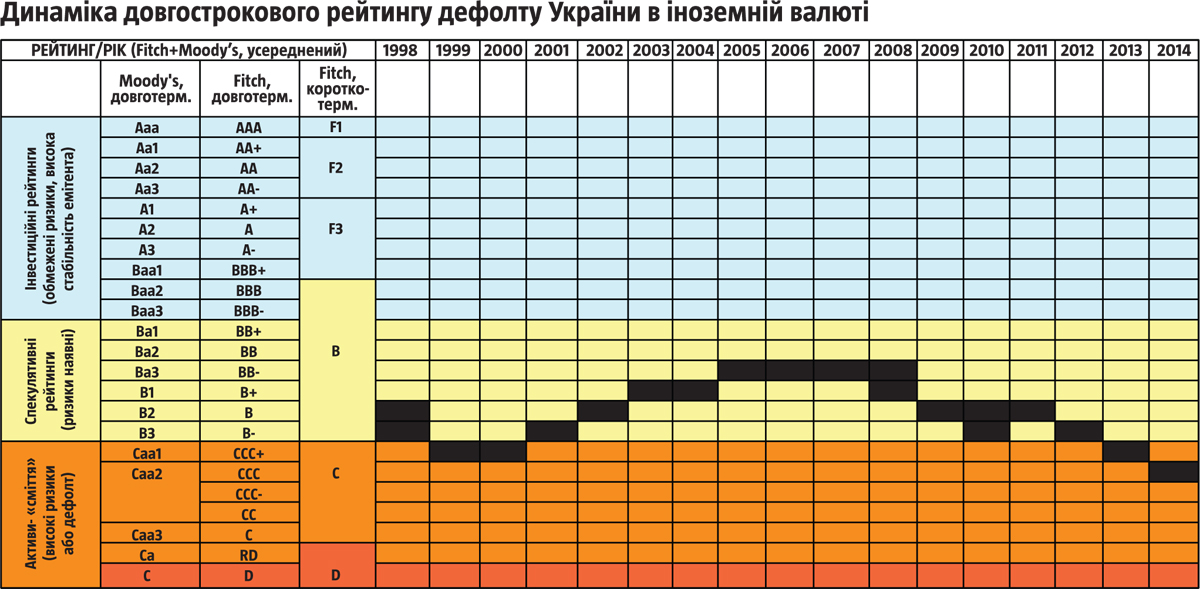

13 лютого Fitch Ratings понизила рейтинги провідних українських компаній, як вказано в прес-релізі, «внаслідок рейтингової дії щодо суверенного емітента». Під «суверенним емітентом» мається на увазі Україна загалом, чий рейтинг знижено з В- до ССС ще 7 лютого.

Узявши день на перепочинок, 14 лютого Fitch Ratings знизила до ССС і «довгострокові рейтинги дефолту емітента в іноземній валюті» 13 провідних українських банків: Укрексімбанку, Ощадбанку, ПриватБанку, Промінвестбанку, УкрСиббанку, Укрсоцбанку, ВТБ Банку (Україна), ПроКредит Банку (Україна), Правекс-Банку, Креді Агріколь Банку, Альфа-Банку (Україна), Банку «Південний» та Індустріалбанку.

Згідно із системою оцінок провідних рейтингових агенцій Fitch Ratings та Moody’s зміна рейтингу з групи В на групу C означає для емітента переведення його активів із класу «спекулятивний рейтинг» до класу, використовуючи біржову термінологію, «сміття». Це високий ризик, коли здатність виконувати фінансові зобов’язання повністю залежить для клієнта від зовнішньої економічної кон’юнктури. Нижче в «сміттєвих активах» – лише група рейтингів D, які присвоюються, коли емітент або держава вже оголосила дефолт. Щоправда, довгостроковий рейтинг дефолту в національній валюті і для країни, і для бізнес-структур поки що залишається вищим: на рівні рейтингу В-.

Цікаво, які з компаній реального сектору (тобто крім банків!) потрапили «під роздачу».

На першому місці фірми, пов’язані з Рінатом Ахметовим: нідерландська холдингова компанія DTEK Holdings BV (енергохолдинг «ДТЕК»), кіпрська холдингова компанія Fintest Trading Co. Limited (ПАТ «Донецьксталь») та Metinvest B.V. (структура СКМ). Туди ж можна зарахувати ТОВ «Лемтранс», над яким СКМ здобула контроль ще в 2012 році.

Читайте також: Разом до загину? Чим "дихає" суміжний з Росією промисловий сектор

На другому місці – активи найбільшого українського латифундиста Олега Бахматюка (його агрохолдинг UkrLandFarming, за даними Forbes, орендує 532 тис. га. землі) Avangardco Investments Plc (Кіпр, холдингова компанія групи «Авангард») та Ukrlandfarming PLC (Кіпр, холдингова компанія агрохолдингу «Укрлендфармінг»).

На третьому – «Миронівський хлібопродукт» Юрія Косюка (який заявляв ціль здобуття першого місця в Європі у секторі торгівлі курятиною та капіталізації в $5 млрд на Лондонській біржі). Недалеко за списком і Mriya Agro Holding PLC Івана Гути та його близьких родичів. Ну і далі кожному потрошку: від Ferrexpo plc (Костянтин Жеваго) та Kernel Holding SA (Андрій Веревський) до НАК «Нафтогаз України» та Укрзалізниці, яка щойно оголосила про остаточне зняття з рейсів суперпоїздів Hyundai, завершивши таким чином найрозрекламованішу кампанію модернізації рейкового транспорту з імперських, мабуть, часів…

Звичайно, будь-які рейтинги – це палиця на два кінці, особливо на фінансовому ринку. З одного боку, вони покликані відобразити стан справ і надати прогноз, а з іншого – самі потужно впливають на фінансовий стан емітента. І багато хто до цих рейтингів має обґрунтовані претензії. Тут можна згадати, як рейтингові агенції проґавили кіпрську кризу, виставивши відповідні ситуації рейтинги вже постфактум, або переддефолтний стан України наприкінці 2013 року, схаменувшись, як бачимо, аж у лютому… Деякі банки (як-от російський ВТБ 14 січня) навіть звинувачують їх у «намаганнях увести в оману» (здебільшого після того, як їм виставляють низький рейтинг).

Але у випадку з нашою країною йдеться не так про прогноз, як про надання можливості подивитись у дзеркало. «Рейтинги відображають погіршення економічних перспектив України, зокрема очікування зниження темпів зростання ВВП та ризиків погіршення бізнес-середовища, які можуть вплинути на діяльність компаній», – зазначено у прес-релізі агенції. Усе це є безпосередньою платою за катастрофічну політичну нестабільність та щорічне виведення українським олігархатом, за експертними оцінками, близько $16 млрд в офшорні зони при отриманні доходів виключно в гривні. До цієї суми слід додати також величезні суми виплат за державним боргом на поточний рік (140,34 млрд грн).

Читайте також: Паскуале Трідіко: "Українська економіка повністю не виходила з кризи 1990-х "

Отже, формально дії Fitch Ratings є суто технічними, оскільки, згідно з використовуваною методикою, рейтинг національних компаній не може бути вищий від «національної рейтингової стелі». Між тим можна зробити і кілька непрямих висновків.

Заснування холдингових компаній в офшорних зонах завжди було улюбленим ходом українського олігархату, що давав змогу розповідати про «спільний бізнес» та виводити кошти за межі країни. Fitch Ratings демонструє, що це може працювати для місцевих потреб, але не діятиме в глобальному масштабі.

Інший висновок – жодна з вітчизняних олігархічних компаній не є міжнародною корпорацією, ризики якої були б диверсифіковані від фінансового стану країни перебування. Хоч би куди українські «геніальні бізнесмени» виноситимуть управлінські ланки холдингів, усі (або левову частку!) їхніх активів зосереджено в Україні, що забезпечує безпосередній зв’язок між станом національної економіки і станом конкретної компанії. Тож ідея про те, що вітчизняну економіку можна довести до нуля, а самому вискочити в «провідні європейські бізнесмени», є, м’яко кажучи, перебільшеною. Захід, де наші бізнес-лідери так полюбляють нерухомість, вважає «правильними» лише капітали, вкрадені давно. Активи ж, приватизовані в останні 10–20 років в умовах «відсутності демократії», він до таких не зараховує.

Зрештою, ця ситуація говорить дещо і про глобальну стратегію. Думка, що економіка може стати стабільною через створення кількох десятків суперкомпаній на чолі з колишніми партійними/комсомольськими секретарями та «навколофутбольними» функціонерами, є стратегічно провальною. Великі фірми потрібні, але за умови, що вони володіють критичними глобальними технологіями. У цьому сенсі керівники компаній повинні бути більше інноваторами, ніж «пилососами-приватизаторами». Спокій на місцевому ринку гарантується не так штучно створеними супертрестами, що зменшують зайнятість населення способом надексплуатації, знищення соціальної інфраструктури та застосуванням імпортованих технологій, – як малим, середнім бізнесом і місто/регіоноутворюючими підприємствами, що разом надають левову частку робочих місць. При цьому неважливо, наскільки глобально-конкурентною є їхня продукція. Головне, щоб працювали (а не стояли в руїнах, як нині!) регіональні економічні агломерації.

Допоки ж успіх місцевих виробничих структур забезпечуватиметься зв’язком із політиками, завчасно погодженими приватизаційними конкурсами, засіванням монокультур та скуповуванням земельних наділів по 1,8 тис. грн на рік за гектар, місцевим «грандам європейського бізнесу» нікуди не подітися від ваги застосованого для збагачення методу. Їхні активи на світовому рівні користуватимуться попитом не більше, ніж активи держави Україна загалом. Тож Fitch Ratings, Moody’s та інші рейтингові агенції недвозначно натякають, що треба б уже подумати і про загальне, мислити державними категоріями… Як кажуть, нема чого на дзеркало нарікати, якщо обличчя у нього не вписується…