Можливість купівлі-продажу землі сільськогосподарського призначення перетворилася на ключовий фактор політичної боротьби. Мало хто з політиків дозволяє собі не перейматися загрозою «скуповування за безцінь» землі латифундистами у випадку, якщо скасують мораторій на її продаж. Хоча насправді подібна риторика вже друге десятиліття слугує якраз інтересам великого та надвеликого агробізнесу, який має змогу привласнювати левову частку доходів від землі й успішно концентрувати все більші її масиви у своїх руках.

Відомо, що для отримання прибутку головне не те, хто володіє тією чи тією власністю, а те, хто нею розпоряджається. Дуже добре це помітно, скажімо, на прикладі державних підприємств. Тих, які належать державі, але керовані конкретними менеджерами, пов’язаними із політичними силами чи лобістськими групами у владі. І саме їм, а не державі дістаються всі вигоди від таких підприємств, а власнику-державі — у найкращому разі крихти, а то й узагалі необхідність покривати збитки й спостерігати за деградацією та знеціненням своєї власності.

Тож, лякаючи скуповуванням землі за безцінь у разі запровадження ринку, ті, хто цим займається, сором’язливо замовчують, що зараз власники змушені здавати її в довгострокову оренду (мінімум на сім років, а часто значно довше) агрохолдингам лише за 1 грн щомісячної плати за сотку. Адже без можливості взяти під заставу землі кредит не можуть залучити кошти для її належного самостійного обробітку, тож, коли й продати паї їм забороняє закон, не мають вибору, окрім як здавати на дискримінаційних умовах в оренду агрохолдингам, котрі часто-густо є монополістами на місцевому ринку. Тим більше відповідно до Земельного кодексу, якщо земля тривалий час пустуватиме необроблена, власника паю можуть звинуватити в нецільовому використанні ділянки й навіть позбавити права на неї.

Така ситуація настільки вигідна великому агробізнесу, що саме він уже 15 років активно опирається запровадженню ринку землі, який загрожує похитнути його монополію. Адже в теперішніх умовах ніщо не заважає йому стрімко розширювати свої латифундії на сотні тисяч, а в майбутньому, не виключено, і на мільйони гектарів землі на правах кабальної оренди. Останню з вищезазначених причин легко нав’язати малообізнаним та роз’єднаним тисячам і десяткам тисяч власникам паїв у кілька гектарів кожен. Та й іноземці, якими так лякають на випадок запровадження ринку землі, через довгострокову оренду за посередництва місцевих структур також уже давно контролюють значні масиви землі в Україні. Врешті, й усі українські великі агрохолдинги працюють як юридичні особи через офшори.

Ринок як інструмент, а не самоціль

Однак країна за теперішній статус-кво платить дуже високу ціну, яка проявляється в деградації сільських територій і їхньої інфраструктури на тлі стрімкого зростання сільськогосподарського виробництва, експорту та прибутків агрохолдингів. Останнім немає сенсу дбати про якість землі чи інфраструктуру сіл, стан яких залежить від доброї волі малозацікавленого в цьому власника такого агрохолдингу, що зазвичай проживає в столиці чи й узагалі за кордоном.

Малий та середній агробізнес, який, на відміну від великих агрохолдингів, не має власних кишенькових банків і доступу до міжнародних фінансових ринків, потерпає від проблем із кредитуванням своєї діяльності. Гроші, які вдається отримати під майбутній урожай чи техніку, через високу ризиковість мають надзвичайно високу ціну й важкі умови. Особливо проблеми з кредитуванням позначаються на розвитку тваринництва й інших капіталомістких проектах із переробки чи зберігання продукції, яких так гостро не вистачає малому й середньому бізнесу в агросекторі та які здатні були б найбільше розширити саме його перспективи.

Читайте також: Людина від землі. Правила виживання українського фермера

Тож питання полягає насамперед у тому, як в умовах запуску ринку землі зламати цю тенденцію та перейти до потужного й конкурентоспроможного національного фермерського господарства. Саме воно може реально убезпечити країну від перспективи встановлення іноземного контролю над українськими сільськогосподарськими землями. Адже, врешті-решт, не так і принципово, як останнє може відбутися: чи через кабальну й безальтернативну довгострокову (на десятки років) оренду за посередництва наших прокладок-агрохолдингів, чи через право її прямого придбання. Натомість національний інтерес полягає в тому, щоб успіхи агросектору конвертувалися в появу потужного й численного малого й середнього національного агробізнесу як соціальної основи та безпосередньо зацікавленої в розвитку сільських територій сили.

Причому запровадження ринку сільськогосподарської землі життєво необхідне, навіть якщо для його нормального функціонування все ще не зроблено дуже багато. А це справді так. Чого варті лише недоліки функціонування електронної версії Державного земельного кадастру, яка запустилася у 2013 році. Зазначимо, що з жовтня 2015-го відкрито доступ усім охочим до Публічної кадастрової карти, а 2016-го Держкомзем розробив програмне забезпечення для автоматичного обміну даними з Мін’юсту щодо власників земельних ділянок, яке має зменшити корупційні ризики в цьому процесі, запроваджено практику оприлюднення на карті 100% наказів щодо розпорядження землями. Однак до повноцінного виконання земкадастром своїх функцій ще далеко: недостатньо забезпечується повнота відомостей про всі земельні ділянки; не завжди застосовуються єдина система просторових координат і система ідентифікації наділів; не запроваджена єдина система земельно-кадастрової інформації та її достовірності. Повільно на тлі масштабів роботи, яку має бути виконано, посувається й наповнення кадастру інформацією. За оцінками керівника Держгеокадастру, всю відсутню інформацію про земельні ділянки можна буде зібрати не раніше як за два-три роки.

Однак якщо брак передумов для запровадження ринку стане достатнім аргументом для постійного його відтермінування, то умови так ніколи й не будуть створені. Адже це найзручніший привід зберегти все як є для лобістів агрохолдингів у виконавчій та законодавчій владі. Ринок має запрацювати, а енергія тих суспільних сил, які сьогодні побоюються його можливих негативних наслідків, переспрямована з боротьби проти його запровадження на зусилля щодо його розумного врегулювання.

Продуценти VS рантьє

Водночас важливо брати до уваги конфлікт інтересів виробників і власників землі. Якщо вони не поєднуються в одній особі (фізичній чи юридичній), то мають очевидний конфлікт щодо розподілу ренти, яку приносить земля. Власник прагне отримати якомога більше за свою землю, а виробник — мінімізувати витрати на неї, аби мати більше прибутку, можливості для цінової боротьби з конкурентами і, звісно ж, більше інвестицій у виробництво.

Коли йдеться про великі агрохолдинги, краще, звичайно, щоб якомога більша частка діставалася мільйонам власників земельних паїв, аніж кільком далеким від села та сільського господарства магнатам-власникам, які часто-густо виводять ці кошти за межі країни. Але за орієнтації аграрної політики на фермерів, тобто представників малого й середнього сімейного бізнесу, які безпосередньо залучені у виробництво та проживають у сільській місцевості, ситуація докорінно інша. Адже в цих умовах прошарок власників паїв, значна частина яких часто вже нічим не пов’язана ні із селом, ані тим більше із сільським господарством, перетворюється на зайву ланку, рантьє, які лише вилучають ресурси, що могли б спрямовуватися на розвиток інфраструктури села й агросектору.

Читайте також: Програма великого капіталу

Метою розпаювання землі між мільйонами селян із колгоспів і радгоспів свого часу було створення прошарку селян-власників, які в значній частині реально обробляли б свою землю й стали б джерелом появи нового класу фермерів — власників землі. З різних причин більшість тих, хто отримав паї у власність чи успадкував їх, такими не стали й ставати вже не збираються. Тож в умовах, коли земельні паї цікавлять їх тільки як джерело орендної плати чи актив, який можна продати, завдання держави — простимулювати та полегшити цей процес, забезпечивши перехід права власності на землю від власників-непродуцентів до тих, хто реально оброблятиме її.

Інакше є ризик, що в умовах ринку землі за певний час отримаємо ситуацію, коли і власники земельних паїв, і власники компаній, що їх обробляють, не матимуть жодного стосунку до сільських територій, а отже, й інтересу до їхнього розвитку. Натомість намагатимуться витиснути звідти максимум для себе. Тоді деградація сільських регіонів із кожним десятиліттям тільки посилюватиметься. І з цієї позиції не принципово: володітимуть землею, яку оброблятимуть великі агрохолдинги, кілька мільйонів рантьє чи кілька десятків або сотень магнатів.

Повноцінний розвиток аграрних територій можливий лише за умови, якщо ті, хто володіє, та ті, хто обробляє землю, при цьому ще й проживають там і безпосередньо зацікавлені й мають ресурси для їх розвитку. І найоптимальніший спосіб досягнути відповідної мети в умовах ринкової економіки та сучасних технологій ведення сільського господарства — поєднання в одній особі малого й середнього підприємця-фермера та власника землі.

Відмовитися від соціалістичних ілюзій

Водночас необхідно позбутися пізньорадянських ілюзій про сімейне фермерське господарство як таке, що не користується найманою працею або дуже обмежено використовує. Адже саме таким є пріоритет державної підтримки фермерства, якщо ознайомитися з чинним Законом «Про фермерське господарство» від 19 червня 2003 року. Трудові відносини у фермерському господарстві, згідно з цим законом, мають базуватися на праці його членів. А щоб дітати статус «сімейного» фермерського господарства і відповідно серйознішу державну підтримку взагалі, необхідно довести, що «в його підприємницькій діяльності використовується праця членів такого господарства, якими є виключно члени однієї сім’ї відповідно до ст. 3 Сімейного кодексу України», а «залучення інших громадян може здійснюватися виключно для виконання сезонних та окремих робіт, які безпосередньо пов’язані з діяльністю господарства й потребують спеціальних знань чи навичок».

Водночас необхідно позбутися пізньорадянських ілюзій про сімейне фермерське господарство як таке, що не користується найманою працею або дуже обмежено використовує. Адже саме таким є пріоритет державної підтримки фермерства, якщо ознайомитися з чинним Законом «Про фермерське господарство» від 19 червня 2003 року. Трудові відносини у фермерському господарстві, згідно з цим законом, мають базуватися на праці його членів. А щоб дітати статус «сімейного» фермерського господарства і відповідно серйознішу державну підтримку взагалі, необхідно довести, що «в його підприємницькій діяльності використовується праця членів такого господарства, якими є виключно члени однієї сім’ї відповідно до ст. 3 Сімейного кодексу України», а «залучення інших громадян може здійснюватися виключно для виконання сезонних та окремих робіт, які безпосередньо пов’язані з діяльністю господарства й потребують спеціальних знань чи навичок».

З огляду на такий радянський атавізм у чинному законі спеціально й дуже докладно перелічується, хто «для цілей цього закону» може бути зарахований до членів сім’ї голови фермерського господарства: «дружина (чоловік), батьки, діти, баба, дід, прабаба, прадід, внуки, правнуки, мачуха, вітчим, падчерка, пасинок, рідні та двоюрідні брати та сестри, дядько, тітка, племінники як голови фермерського господарства, так і його дружини (її чоловіка), а також особи, які перебувають у родинних стосунках першого ступеня споріднення з усіма вищезазначеними членами сім'ї та родичами (батьки такої особи та батьки чоловіка або дружини, її чоловік або дружина, діти як такої особи, так і її чоловіка або дружини, зокрема усиновлені ними діти)».

Ось така патріархальна архаїка замість здорового глузду й розуміння неможливості ефективного розвитку сучасного сільського господарства без залучення в необхідній кількості найманої праці. Як і інші соціалістичні атавізми, нежиттєздатні в умовах вітчизняної дійсності, на кшталт вимоги про те, що «створені за участю фермерських господарств обслуговуючі сільськогосподарські кооперативи не є прибутковими». Звідси значною мірою (хоч і не тільки) і нинішнє жалюгідне існування переважної частини фермерських господарств, розміри більшості з яких не відповідають вимогам, необхідним для ведення рентабельного бізнесу за нинішніх технологій в агросекторі.

Конкурентоспроможним у сучасній Україні може бути насамперед капіталістичне фермерство, тобто ефективний малий і середній сімейний бізнес із тими розмірами господарств, які давали б змогу бути успішними, а не постійно орієнтуватися на державні дотації. До того ж у визначенні критеріїв фермерських господарств можна було б керуватися традиційно визначеним підходом, який передбачає, що малі підприємства — це ті, де працює до 50 зайнятих, а середні ще більші.

Читайте також: Європарламент збільшив квоти на низку сільгосптоварів з України

Адже переваги більших господарств очевидні. Наприклад, як свідчать дані Держстату, господарства, які мали понад 5 тис. т валового збору кукурудзи, отримали у 2015 році 7,44 т/га (тобто мали під нею від 670 га посівів), тоді як ті, які отримали 1–2 тис. т, — лише 4,82 т/га (тобто засіювали нею 207–415 га), а ті, які мали від 200 до 500 т, — лише 3,55 т/га (мали 56–140 га посівів). У менших господарствах ситуація взагалі погана. Наприклад, ті, які зібрали її 20–50 т, отримали лише по 2,04 т/га (обробляючи цієї культури 10–25 га), а до 10 т — по 1,22 т/га (з площ до 8 га). Подібна ситуація й із пшеницею. Господарства, які мали її понад 5 тис. т валового збору, отримали у 2015 році по

4,78 т/га (зібравши від 1,05 тис. га кожне), тоді як ті, що 1–2 тис. т, мали вже по 3,69 т/га (із 270– 540 га), а ті, які 200–500 га, — 2,96 т/га (тобто збирали її з 68–148 га кожне). Господарства з 20–50 т отримали лише по 2,09 т/га (за 10–25 га посівів), а до 10 т — взагалі по 1,62 т/га (6 га посівів і менше).

Аналогічна ситуація й з іншими зерновими, олійними та навіть цукровими буряками. Скажімо, соняшник мав приблизно однакову врожайність у господарствах, які збирали його понад 5 тис. т (2,76 т/га з площі від 1,81 тис. га) і від 2 до 5 тис. т (2,6 т/га із площі від 720 до 1,81 тис. га). Більш-менш прийнятною була врожайність у господарствах, які збирали від 500 до 2 тис. т насіння цієї олійної кожне (від 1,95–2,36 т/га на площі посівів 250–850 га). Однак уже виробники, які зібрали соняшнику до 200 т, показали набагато гірші результати: від 0,88 т/га (за посівів до 25 га) до 1,56 т/га (за посівів до 130 га). Господарства, які займалися вирощуванням цукрових буряків і збирали від 5 тис. т, мали врожайність 45,8 т/га (обробляли від 110 га його посівів), тоді як ті, що отримали від 0,5 тис. т до 5 тис. т — лише 35,1–37,9 т/га (обробляючи 14–110 га кожне). А ті, які лише 50–200 т, — узагалі по 24 т/га (із 2–8 га посівів). Недарма ж до 90% усіх посівів цукрового буряку було зосереджено саме на тих підприємствах, які збирали його більш як 5 тис. т кожне. Адже вони демонстрували найвищу ефективність.

Агрохолдинги в цих умовах, природно, за економічними показниками є однозначно успішнішими, аніж фермери зі 130 га середньої по країні площі господарства, котрі зазвичай ледве животіють і постійно просять державних дотацій. За офіційною статистикою, рівень забезпечення наявних фермерських господарств сільськогосподарською технікою надзвичайно низький. На 32,3 тис. господарств було лише 34,5 тракторів, 19,34 тис. сівалок, 8,77 тис. зернозбиральних комбайнів, 3592 жатки, 321 кукурудзозбиральний комбайн та 513 бурякозбиральних машин.

Тому держава має взяти на себе відповідальність і створити інструменти, які забезпечили б перехід від наявної деформованої моделі, що побудована на співіснуванні об’єктивно слабких «сімейних фермерських господарств» до здорової на основі конкурентоспроможних фермерських капіталістичних господарств потрібних розмірів.

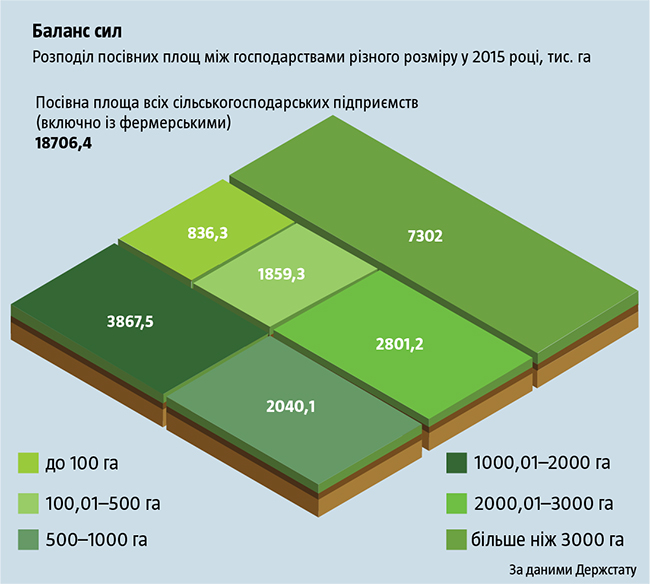

Адже більшість теперішніх агрохолдингів є конгломератами окремих господарств у кілька тисяч гектарів кожне, які до того ж зазвичай не мають спільних меж. Наприклад, із загальної площі посівів у 2015 році 26,9 млн га, за даними Держстату, 1345 найбільших сільськогосподарських підприємств, які мали понад 3 тис. га кожне, обробляли разом лише 7,3 млн га. Але до всього їхня середня площа також становила в середньому тільки 5,43 тис. га. Тим часом найбільшу площу землі обробляли 6,7 тис. господарств, які мали посівні площі від 500 до 3 тис. га. Сукупно вони засіяли 2015 року 8,71 млн га (у середньому це 1,3 тис. га на господарство).

Значна частина з них також сьогодні є у складі великих агрохолдингів, які включають десятки таких господарств. Однак ідеться про господарства, розміри яких за відповідних умов цілком може мати середній сімейний агробізнес. І бути при цьому економічно не менш ефективним, аніж холдинги.

Читайте також: Порошенко продовжив мораторій на продаж землі

Натомість господарства з посівними площами до 100 га, яких налічувалося 26,7 тис. і які зараз становлять основу нинішнього фермерства, мали лише 836 тис. га посівів (у середньому по 31,3 га), а відповідно і досить обмежені можливості показувати високу економічну ефективність. Тим часом саме до них належить 82% усіх нинішніх фермерів. За поодинокими винятками, коли вони займалися садівництвом чи городництвом або перебували в таких географічних умовах (Карпати, Полісся), коли більші площі господарств мати складно, у них навряд чи є економічна перспектива без розширення як площі оброблюваної землі, так і посилення їх забезпечення технікою та освоєння сучасних агротехнологій.

Можливо, в українському агросекторі й має бути кілька десятків тисяч фермерських господарств, як це є зараз. Однак залежно від спеціалізації та інших обставин вони повинні мати можливість обробляти сотні та тисячі гектарів землі кожне. А отже, можуть розвиватися тільки за умови, коли оброблятимуть не кільканадцять відсотків ріллі в країні, як це відбувається зараз, а принаймні 70–80%.

Врешті, чисельність найманих працівників в українському агросекторі — близько 400 тис. працівників (у липні—вересні 2016-го їхня кількість сягала 438 тис., а взимку 2017-го зменшилася до 354 тис., а потім знову почала зростати). Коли припустити, що більшість із них будуть зайняті в кількох десятках тисяч фермерських господарств, то кожне матиме в середньому лише по кільканадцять найманих працівників, що цілком відповідає критеріям малого бізнесу. Виняток, як уже зазначалося, становитимуть хіба що господарства, які займатимуться садівництвом, ягідництвом чи інтенсивним городництвом і де зайнятість в десятки й навіть сотні працівників може бути забезпечена на площах у кілька чи кілька десятків гектарів.

Збалансування стартових можливостей

Фермери зараз часто виступають проти ринку землі, оскільки небезпідставно остерігаються, що за сьогоднішніх обставин не зможуть витримати конкуренції з агрохолдингами та іноземцями. Незалежно від того, чи це буде конкуренція за її купівлю, чи за оренду. За нинішніх ставок у 20% і навіть більше не може йтися про жодну внутрішню іпотеку під купівлю землі малим і середнім виробником. Шанс придбати землю в кредит матимуть лише ті, у кого є для цього необхідні власні кошти або хто може залучати фінансування на міжнародних фінансових майданчиках під притаманні їм низькі відсотки. Завдання держави, яка свого часу допустила помилку, передавши левову частку землі тим, хто її тепер не обробляє й не збирається, — виправити її. Звісно, не через примусове вилучення землі в нинішніх власників, а через інструмент її цільового, нехай і поступового, переходу у власність фермерів, які справді оброблятимуть свою землю. Тому держава повинна створити спеціалізовану фінансову установу для кредитування фермерських господарств під помірні відсотки і тільки з однією метою — викуп землі. Це поширена у світі практика. До того ж вона гарантує, що отримані кредити не можна буде використати на будь-що інше.

Найперше фермери мали б отримати на умовах пільгового кредитування від держави мільйони гектарів все ще державної землі. Тоді гроші, отримувані від виплат за неї від фермерів, могли б бути спрямовані разом із коштами з інших джерел на придбання й приватних паїв громадян. Зі свого боку, спеціально створена державна фінансова установа за потреби могла б виходити на зовнішні ринки капіталу й залучати там кредитування на вигідних умовах під урядові гарантії. Тим більше що висока експортоорієнтованість, яка для значної частини української продукції сільського господарства вже сягає 50–90% виробництва, а відповідно порівняно прогнозовані доходи у валюті українського агросектору створюють передумови, щоб для таких цілей можна було залучати валютні кредити.

Читайте також: Одноповерхова Україна

Іншим слабким місцем фермерів порівняно з агрохолдингами, що й забезпечило останнім конкурентні переваги в Україні, стало засилля великих трейдерів агропродукції, які мають можливість диктувати свої умови фактично незахищеним перед їхнім економічним тиском представникам малого й середнього агробізнесу. У результаті значна частина вигод від ведення агробізнесу дістається трейдерам, а не виробникам. Саме останні змушені амортизувати коливання цін на світовому ринку, тоді як доходи торгівельних трейдерів значно менше страждають від відповідних перепадів. Сила агрохолдингів якраз у тому й полягає, що вони зазвичай поєднують у собі усі ці функції: і виробника, і власника потужностей для зберігання, і торгівця, який постачає продукт споживачеві.

Вирішення цієї проблеми в умовах орієнтації державної політики на малого й середнього товаровиробника — фермера — можливе завдяки комбінації двох підходів. З одного боку, створення національних товарних бірж принаймні для експортоорієнтованих продуктів агросектору, які формували б ринкову ціну на них без монопольних (олігопольних) зловживань із боку великих трейдерів. Із другого — можливе створення (державою чи фермерськими асоціаціями з подальшим продажем фермерам акцій) компаній, які займалися б зберіганням, транспортуванням і продажем кінцевим споживачам виробленої фермерами агропродукції. Модифікацією може стати й підтримка фермерських кооперативів (звісно, без атавістичних норм про їх неприбутковість), які об’єднували б десятки, а можливо, і сотні виробників та сукупно обробляли десятки й сотні тисяч гектарів землі. А відтак мали можливості для конкуренції з великими агрохолдингами й трейдерами-монополістами як на внутрішньому, так і на світовому ринках.

За відповідної державної політики підтримки ефективні фермерські господарства площею до кількох тисяч гектарів землі кожне цілком здатні забезпечити щонайменше не гірший розвиток українського агросектору, ніж вітчизняні агрохолдинги чи транснаціональні агрокорпорації. Однак цей розвиток супроводжуватиметься утворенням потужного прошарку національного малого та середнього агробізнесу.