Цьогорічна зима видалася напрочуд холодною та сніжною. Для українських широт у цьому нібито не має бути нічого екстраординарного, але багато наших співгромадян уже встигли відвикнути від таких зим. І поки українці були зайняті подоланням буденних проблем, що виникали під час снігового та морозного апокаліпсису, в державі раз у раз з’являлися труднощі національного масштабу, пов’язані з енергетичною галуззю. То зависокі ціни на газ для побутових споживачів, то у країні замало запасів вугілля, то потрібно підвищувати вартість електроенергії, то з’являється загроза віялових відключень, то бензин невпинно дорожчає. Якось аж забагато негативної інформації про енергетику за такий стислий термін. Невже Україна не була готова до зими? Чи, можливо, в усьому винні морози, і щойно вони закінчаться — усе повернеться у звичне русло?

Підйом після нокдауну

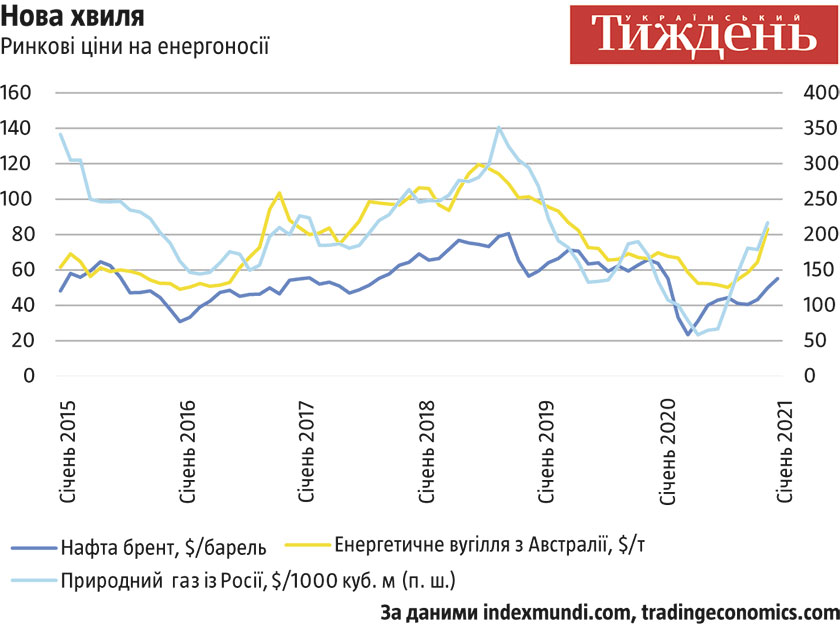

Почнімо з нафти, оскільки вона є базовим енергоносієм у світі, з ринком і вартістю якого доволі тісно пов’язані всі інші джерела енергії. Торік ми стали свідками глибокого обвалу цін на «чорне золото» всіх сортів: щодо деяких навіть уперше в історії було зафіксовано від’ємну ринкову вартість. Це був результат фундаментального дисбалансу між попитом на нафту та її пропозицією у світі, про що написано чимало аналітики та що виливалося навіть у зростання геополітичної напруженості на Близькому Сході. Коронакриза стала лише спусковим гачком, який запустив звичайні ринкові процеси пошуку рівноваги. Останню вдалося знайти лише шляхом адміністративного скорочення видобутку нафти широким переліком країн у межах угоди розширеного переліку учасників Організації країн-експортерів нафти ОПЕК+. Після цього ринок стабілізувався, а ціни на нафту зростають практично невпинно з початку листопада й за неповних чотири місяці збільшилися на понад 70% (див. «Нова хвиля»). На сьогодні вони вже вищі, ніж рік тому й перебувають на рівні кінця січня минулого року, коли про пандемію COVID-19 ще не було ні слуху, ні духу.

Може здаватися, що маємо стійку довготривалу тенденцію, яка фактично перевертає з ніг на голову реалії ринку, які були справедливими ще рік тому. Хтось скаже: мовляв, нафта лише дорожчатиме — і на підставі подібних тверджень може ухвалювати сумнівні рішення. Однак не слід поспішати з висновками. Ось кілька аргументів, чому.

Читайте також: Тягар нерозв’язаних проблем

По-перше, глобальний попит на нафту оговтується від коронакризи доволі повільно. Зараз в інформаційному полі переважає ейфорія та рясніють новини про масштабну вакцинацію від COVID-19, що її вже почали проводити розвинуті країни й незабаром розпочнуть усі інші. Може скластися хибне враження, що масова вакцинація миттєво зумовить повернення рівня ділової активності у світі до допандемійних показників 2019 року. Однак не все так просто. Ламати — не будувати. Закрити бізнес значно легше, ніж його починати чи відновлювати, тому на конструктив потрібен час. До того ж за період пандемії в багатьох галузях економіки відбулися тектонічні зсуви у продуктах, уподобаннях споживачів, технологіях роботи (згадаймо хоча б масовий перехід освіти в онлайн). Усе це потребує часу на побудову й розвиток і не може бути реалізовано в одну мить. Саме тому, вкрай імовірно, попит на нафту у 2021 році не повернеться до докризових рівнів.

Це прогнозує й ОПЕК у свіжому лютневому огляді ринку нафти. У ньому передбачено, що цьогоріч світовий попит на нафту буде на 3,9% нижчим, ніж у 2019 році. При цьому він не відновиться навіть у країнах, що розвиваються, — їхні економіки динамічніші, тож теоретично від них можна було б сподіватися повного відновлення, — і становитиме на 1,4% менше, ніж два роки тому. Показник для розвинених країн Організації економічного співробітництва та розвитку (ОЕСР) відставатиме від докризового на 6,7% — це результат не так кволого відновлення їхніх економік, як динамічного розвитку відновлюваної енергетики, що не припинявся навіть під час коронакризи. Розвинені економіки й далі інтенсивно замінюють викопні джерела енергії на відновлювані, і цей прогноз — ще одне тому підтвердження.

Прогноз ОПЕК цілком відповідає динаміці запасів нафти в розвинених країнах ОЕСР. За даними ОПЕК, до кризи ці запаси трималися на рівні 4,4–4,5 млрд барелів. У ІІ кварталі минулого року через виникнення солідного надлишку нафти вони зросли до 4,8 млрд барелів і звідтоді завдяки падінню видобутку поступово знижуються, але досі перевищують 4,6 млрд барелів, що еквівалентно 106 дням майбутнього споживання. Це означає, що на глобальному ринку досі забагато «чорного золота» та що досягнута на ньому рівновага доволі тендітна та крихка. Так, ціни ростуть, бо у світі через надлишок грошей, надрукованих для боротьби з коронакризою, дорожчає все починаючи з продовольства й закінчуючи акціями та біткоїном. Але достатньо цій рівновазі похитнутися — і ринок нафти може знову полетіти шкереберть.

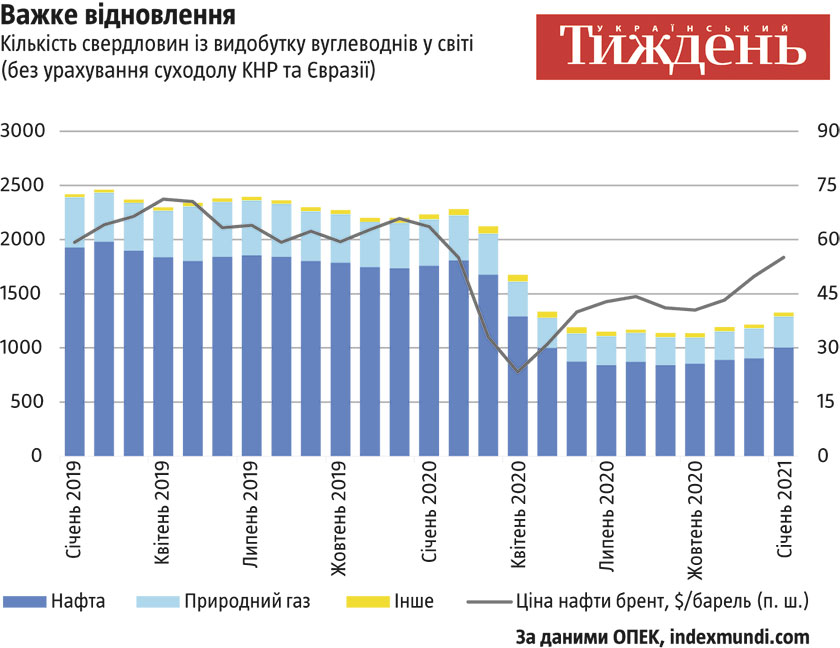

По-друге, станом на сьогодні пропозиція «чорного золота» вже не зовсім актуальна, бо не відповідає поточній ціні. Коли сорт брент вартував $20 за барель, видобуток нафти був невигідним для більшості виробників, які до коронакризи працювали з прибутком. Тому багато свердловин було зупинено й законсервовано: у найглибшій точці падіння видобутку — понад половина (див. «Важке відновлення»). Але зараз ціна вже перевищує $60 за барель. Такою вона була в січні минулого року, коли працювало на 80% свердловин більше, ніж сьогодні. Це означає, що за нинішнього рівня цін нафтовики в усьому світі почнуть синхронно запускати законсервовані свердловини в роботу. Дані ОПЕК свідчать, що із 110 свердловин з видобутку вуглеводнів, запущених у світі в січні, майже дві третини припало на Канаду. Собівартість тут доволі висока — точно вища, ніж у США, на які припав 61% свердловин, робота яких зупинилася минулого року.

Тобто ще якийсь час ціна на нафту протримається на рівні понад $60 за барель — і на ринок вийде помітна кількість нової нафти. Якщо в межах ОПЕК ще сяк-так можна контролювати пропозицію, хоча й це не завжди вдається та створює величезні дискусії всередині організації, то нафтовики США точно працюватимуть по ринку, не кажучи вже про латиноамериканських енергетиків, від роботи яких дуже залежить добробут відповідних країн, що добряче постраждав від коронакризи. Отже, в цілому в світі за нинішньої вартості «чорного золота» дуже важко буде контролювати обсяг нової пропозиції, що незабаром з’явиться на ринку.

Читайте також: ОВДП: крок вперед, два назад

Цю стратегічну картину доповнює тактична. За інформацією агентства Bloomberg, через аномально низьку температуру — рекордну за понад 30 років, на середину лютого пропозиція нафти, що її видобувають на півдні США, знизилася на 4 млн барелів на день (приблизно 40% обсягу американського ринку). Тут погода таки зіграла вагому роль: техаські нафтовики не були готові до морозів. Мабуть, саме тому, за даними ОПЕК, у січні у Сполучених Штатах було введено в експлуатацію лише 33 вуглеводневі свердловини, а в Канаді — аж 65, хоча торік перші втратили 507, а другі — лише 45 (канадці більш призвичаєні до роботи в умовах низьких температур). Утім, ця ситуація дуже тимчасова, хоч і вкрай сприятлива для зростання цін на нафту. Щойно потеплішає, пропозиція американської нафти різко зросте, а відтак можна очікувати на запуск не однієї сотні американських свердловин із видобутку вуглеводнів. От тоді падіння ціни на нафту стане невідворотним.

Отже, надлишок грошей штовхає ціни на нафту вгору. На певному етапі ця тенденція починає генерувати хибні ринкові сигнали для виробників, що потрібно збільшувати пропозицію, хоча сам ринок доволі кволий і рівновага на ньому хитка. Власне, цей етап уже настав, а погодні катаклізми тільки підсилили ці сигнали. І ось коли обсяг видобутку збільшиться — а це, імовірно, станеться доволі стрімко, бо ціни зараз дуже сприятливі — виявиться, що ринок не готовий прийняти такого обсягу пропозиції в хоч трішки тривалій перспективі. З’явиться надлишок «чорного золота», який тиснутиме на його ціну, знижуючи її. Скидається на те, що ОПЕК не зможе вплинути на цю ситуацію, бо події розвиваються дуже стрімко, а переговори на рівні всієї організації потребують часу. За таких умов дуже імовірним буде новий лавиноподібний обвал цін із усіма відповідними наслідками.

Для України таке зростання цін на нафту означає кілька речей. Передусім, за даними консалтингової групи «А-95», на сьогодні середні ціни на бензин у нас уже вищі, ніж рік тому, до початку коронакризи. Поза сумнівом, це матиме інфляційні наслідки для всієї економіки. Аграріям доведеться проводити весняні польові роботи зі збільшеними витратами, що впливатиме на внутрішні ціни на продовольство практично протягом цілого року. Однак якщо ви — автомобіліст чи аграрій, якого зараз неприємно дивують ціни на пальне, не потрібно купувати його про запас у великому надлишку, адже, імовірно, за кілька місяців воно подешевшає. Інший наслідок — на національному рівні зростуть витрати валюти на імпорт нафти та нафтопродуктів. Це негативно впливатиме на платіжний баланс, але схоже на те, що цей вплив буде нетривалим і зрештою його компенсує зростання валютних надходжень від експорту продовольства та металургійної продукції.

Ренесанс блакитного палива

У перспективі виникнення напруженої ситуації на ринку нафти впливатиме й на ринки інших енергоносіїв. Однак доки нічого екстраординарного не трапилося, а ціна на «чорне золото» жваво зростає, ці ринки розвиваються в руслі власних тенденцій. Коли аналізувати ринок природного газу, напрошується кілька цікавих висновків.

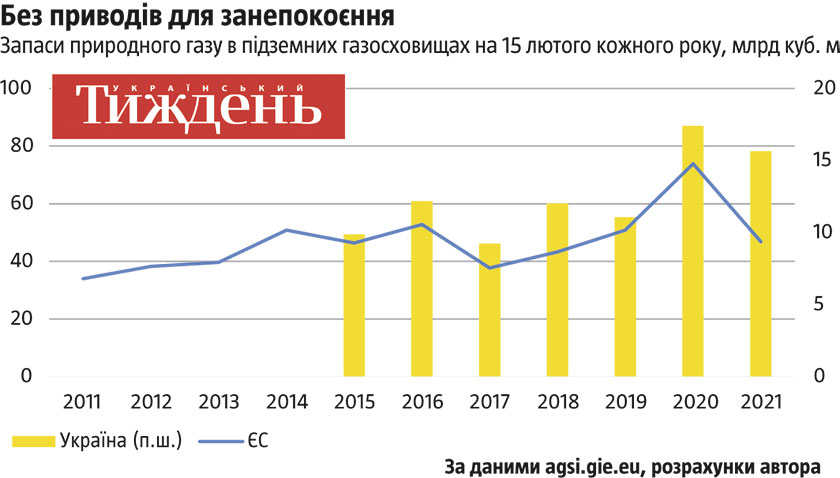

У середині минулого року ми спостерігали вкрай низькі ціни на блакитне паливо: ринкова вартість американського газу знизилася до мінімуму за майже 30 років, а російського — до найменшого значення за ще триваліший період. На сьогодні ціна американського палива на понад 60% вища, ніж рік тому, а минулорічний мінімум вона перевищує понад удвічі. Динаміка її відновлення вказує на те, що головною причиною такого низького рівня були не так колапс ринку нафти чи коронакриза, як аномально тепла зима минулого року. Завдяки їй, наприклад, торік запаси в підземних газосховищах як України, так і ЄС майже на виході з опалювального сезону були найвищі за багато років (див. «Без приводів для занепокоєння»).

Імовірно, те саме було і в інших регіонах, адже тоді дуже тепло було в усьому світі. Тому завдяки наявності значних залишків влітку попит на природний газ у світі був нижчим за звичайний, що обвалило ціну. Цю тезу підтверджує й той факт, що до середини осені ринок природного газу стабілізувався: в жовтні-листопаді 2020 року ціни на блакитне паливо як американського, так і російського походження повернулися до рівня річної давнини. Напрошується висновок: після м’якої зими потрібно закачувати в підземні газосховища якомога більше газу, бо в такому разі ціна його буде найнижчою. На жаль, Україна не змогла повною мірою скористатися цією можливістю: у 2019 році ми закупили значні обсяги природного газу через очікування чергової газової війни з Росією (тоді ціни були дещо нижчі, ніж зараз, але значно вищі, ніж торік), тому станом на минулий рік були обмежені в технічних та фінансових можливостях зробити це знову.

Читайте також: Економічний прогноз. Погляд експертів і бізнесменів

Якщо рік тому зима була аномально теплою в усьому світі, то цьогоріч вона доволі холодна, подекуди аномально. Звісно, це штовхає ціни вгору, тож зараз вони помітно вищі, ніж рік тому. У такому разі чинник погоди працює у зворотний бік, але він, знову-таки, буде тимчасовим. Мало того що динаміка цін на блакитне паливо має сезонну складову — адже вони завжди знижуються, коли холоди відступають, — то ще й цьогоріч ця складова незвично вагома через дуже холодну погоду. Тож цілком можна очікувати, що блакитне паливо незабаром почне дешевшати, щойно ця складова зникне. Власне, останні дані з ринків свідчать про те, що з початком відлиги ціни на природний газ помітно просідають.

На Україну ця ситуація проєктується так. Наша країна мала достатні запаси блакитного палива, і то доволі дешевого. Однак у січні виявилося, що більшість звичних постачальників газу пропонують його побутовим споживачам мало не по 10 грн за кубометр у період найбільших морозів, тобто найвищого споживання. Тому уряд вкотре був змушений вдатися до тактики «гасіння пожежі» й обмежив ціну на газ для побутових потреб рівнем 6,99 грн за кубометр до кінця березня. Ситуація була доволі кризова, принаймні в інформаційному плані. А її можна було уникнути. Річ у тім, що оскільки влітку ціни на газ нижчі, найвигідніше для українців було б укладати річні договори за літніми цінами. Але мало того що станом на початок зими запроваджена опція зміни постачальника газу працювала доволі кволо та про неї знало не так уже й багато людей, то ще й із тих постачальників, які пропонували найнижчі ціни на щомісячній основі, дуже мало хто надавав можливість підписувати річні договори. Фактично з відомих постачальників така опція була тільки в НАК «Нафтогаз України», однак попри її зусилля з інформування населення про таку можливість, дуже невелика частка українців нею скористалася. Тобто виходить, що вся катавасія з газом для побутових споживачів виникла тому, що запровадження ринкових принципів у цю галузь відбулося невчасно, а широкого інформування на національному рівні від держави фактично не було. Відтак у січні уряд був змушений пожинати плоди власної повільності (читай — неефективності) й бездіяльності. Хоч скільки б подібних ситуацій не переживала Україна, влада вперто не бажає вчитися на власних помилках і підходити далекоглядно до подолання системних проблем у країні. На сьогодні тактика «гасіння пожеж» — це наше все. На жаль, такі реалії, хай як прикро це визнавати.

Надалі, дуже імовірно, ціна на блакитне паливо знижуватиметься, особливо з огляду на те, що, за даними ОПЕК, на січень 2021 року у світі працювало на третину менше газових свердловин, ніж на рік раніше. Пропозиції є куди рости, із потеплінням попит знизиться. Тому ніхто не здивується, якщо вже у квітні цілком ринкова ціна на блакитне паливо для побутових споживачів України стане меншою за встановлені урядом 6,99 грн за кубометр, тобто це обмеження відпаде саме собою ще до втрати ним юридичної сили. Але на майбутнє з цієї ситуації було б добре засвоїти урок: до наступного опалювального сезону кожен українець повинен знати, що має право змінити постачальника газу, бажано — скористатися цим правом (адже традиційні газзбути задирають ціни наполовину вище за ринковий рівень) та усвідомити, що найвигідніше укладати річні контракти влітку, щоб зекономити найбільше.

Побічні ефекти суперциклу

Нещодавно один із найбільших американських банків JP Morgan Chase заявив про початок нового суперциклу зростання цін на сировинні матеріали. Попередній, точніше фаза його зростання, тривав майже 10 років — із початку 1999 року до середини 2008-го. Протягом цього періоду середня ринкова вартість сировинних матеріалів, вимірювана сировинними індексами, зросла в 4,5–5,0 разів. Якщо брати до уваги, що від минулорічного мінімуму ціни на сировину зросли менш ніж удвічі, то, на перший погляд, є куди рости. Утім, це може виявитися справедливим для багатьох видів сировини, окрім енергоносіїв. Як показано вище, за досягнення останніми певного рівня цін, яке, імовірно, вже відбулося, пропозиція різко зросте, що створить низхідний тиск на ринкову вартість. За таких умов продовольство, залізна руда та ще низка видів сировини можуть здорожчати, бо їхня пропозиція обмежена й не може бути збільшена за стислі терміни. А от подорожчання енергоносіїв вкрай малоймовірне.

Читайте також: Несанкціонований секвестр

Уся ця ситуація підняла на поверхню хронічні проблеми української енергетики. Виявляється, в Україні занадто дешева електроенергія, тож її ціна повинна бути збільшена. Про це нещодавно заявив виконувач обов’язків міністра енергетики Юрій Вітренко. Але, мовляв, це дуже соціально чутливе питання, яке непросто вирішити. Мабуть, варто нагадати панові Вітренку, що за попереднього президента це питання вирішувалося поступовим, наперед запланованим, поділеним на п’ять етапів підвищенням тарифу на електроенергію. І ніхто не нарікав, не впадав у істерику й не виходив на страйки. А зараз ситуація прямо протилежна. І такою вона стала тому, що за потенційним рішенням про підвищення тарифу стоїть цілий букет проблем, які ніхто навіть не намагається вирішити. Ідеться і про дефіцит бюджетних коштів на компенсації погано продуманого «зеленого тарифу», і про ігри зі зменшенням генерації відносно дешевшої атомної енергії на користь дорожчої теплової в інтересах конкретного олігарха, і про дефіцит вугілля, зумовлений цим штучним перебалансуванням, і про нездатність нереформованого державного вуглевидобування покрити цю нестачу. На додачу до цього світова ціна на вугілля стрімко зростає разом із вартістю інших енергоносіїв починаючи з вересня, коли вона була в півтора рази нижча, ніж зараз (у січні ціни були ще вищими) (див. «Нова хвиля»). Тобто його імпорт у ці критичні дні обходиться доволі дорого.

Отже, холодна зима разом із початком нового суперциклу цін на сировину у світі, немов рентген, підсвітила всі хворі місця української енергетики. І уряд не придумав нічого кращого, аніж почати розмови про підвищення тарифів на електроенергію. Може, наразі це й справді єдино можливе рішення. Але воно заслуговує на нещадну критику, бо є ширмою, за якою приховується небажання проводити фундаментальні реформи в галузі. Треба констатувати, що попередній владі це вдавалося краще.

У сухому підсумку маємо глобальну тенденцію подорожчання сировинних матеріалів, зумовлену великою кількістю грошей, надрукованих центробанками провідних країн для боротьби з коронакризою. У сегменті енергоносіїв цю тенденцію посилює дуже холодна зима — діаметральна протилежність до своєї минулорічної попередниці. Рано чи пізно холоди закінчаться, а за нинішніх цін ринки енергоресурсів невдовзі поповняться великою кількістю нової пропозиції, що штовхатиме ціни донизу. Утім, це ніяк не вирішить хронічних проблем української енергетики, які треба долати поступово, регулярно, своєчасно, методично та з акцентом на захисті національного інтересу, а не на виконанні побажань окремих груп впливу. І поки проблеми залишаються невирішеними, уряд гаситиме пожежі черговим підвищенням тарифів, що лягатиме інфляційним тягарем на кишені українців.