Ще на початку року Тиждень застерігав, що запуск ринку електроенергії без вирішення задавнених проблем української енергетики може не лише не поліпшити ситуацію, а й сформувати нові виклики (див. «Нові правила для старих проблем», № 8/2019). Причина — зосередження уваги реформаторів довкола закупівлі струму, а не його виробництва. І перші чотири місяці функціонування енергоринку підтвердили наші застереження.

Позаяк запуск ринку електроенергії з 1 липня відбувся ще й на тлі зміни влади в країні, картина доповнилася яскравою інформаційною війною двох таборів олігархів за використання нових інструментів у власних інтересах. Можливо, з того хтось міг би й потішитися, якби головною жертвою у війні за домінування не стала вся країна, а також її енергетична та політична безпека.

Ринок для Ахметова

У ДТЕК Ріната Ахметова від початку великі сподівання покладали на запровадження ринку електроенергії. Пов’язані з олігархом люди активно лобіювали вигідні для його монополії норми в законі про ринок електроенергії. Контролюючи до 90% усього видобутку енергетичного вугілля в країні та виробництво левової частки струму тепловими електростанціями, там робили ставку на можливість нав’язувати свої умови споживачам.

Читайте також: Гарант, арбітр і тренер

Адже без ДТЕК решта внутрішніх виробників, а це переважно державні Енергоатом, Укргідроенерго та Центренерго, були не здатні задовольнити весь попит на струм. Маючи змогу регулювати масштаби дефіциту електроенергії на ринку, ДТЕК відразу взяла курс на шантаж його учасників і гру на підвищення тарифів. Середня ціна купівлі електроенергії на оптовому ринку операторами системи розподілу в травні цього року становила 1,32 грн, а в червні взагалі 1,19 грн за кВт∙год. Натомість після переходу до ринку електроенергії середньозважена ціна на «ринку на добу наперед» (РДН) у липні сягнула вже 1,64 грн за кВт∙год, а в серпні 1,68 грн. У вересні ціни дещо знизилися, до 1,62 грн, однак усе одно були значно вищими, ніж у червні чи травні.

У результаті від часу запровадження ринку електроенергії на ньому постійно відчувався дефіцит струму, особливо в сегментах, де діяли обмеження на верхню межу ціни (так звані прайс-кепи). Наприклад, створювався дефіцит на дешевших «ринках на добу наперед» (РДН) та «внутрішньодобовому ринку» (ВДР), і споживачів примушували купувати на так званому балансуючому ринку, на якому струм за визначенням значно дорожчий і має покривати лише незначні заздалегідь незаплановані потреби споживачів.

При цьому в ДТЕК ніколи не приховували, що для подолання дефіциту хочуть скасування або підвищення верхніх планок ціни (прайс-кепів) та запровадження «преміальних» за так звану маневрову генерацію, до якої й належать їхні теплоелектростанції. Таким чином, монопольні інтереси ДТЕК призводили до парадоксальної ситуації — великого дефіциту струму на внутрішньому ринку за наявності навіть надлишкових потужностей для забезпечення потреб споживачів.

Альтернатива Коломойського

Тим часом після цьогорічних президентських та парламентських виборів визначальний вплив на ухвалення рішень у новому владному конгломераті здобув давній суперник Ріната Ахметова Ігор Коломойський. Експортоорієнтовані підприємства Коломойського є великими споживачами струму, але при цьому він ніколи не мав власних потужностей для його виробництва. Тож відразу після зміни влади в країні увагу привернуло встановлення контролю пов’язаних із дніпровським олігархом менеджерів над державною компанією «Центренерго», яка також виробляє струм на вугільних електростанціях. І відразу ж стало зрозуміло, що наміри Коломойського щодо української енергетики чи державних інтересів у ній не менш далекі від інтересів України, ніж у монополії Ахметова.

Ще влітку новий менеджмент Центренерго підписав контракт на закупівлю великої партії російського вугілля на 400 млн грн за посередництва компанії «Нафта Форс», засновник і директор якої тісно пов’язаний бізнесом із групою «Приват» Коломойського. А потім з’ясувалося, що вироблений із дорогого російського вугілля струм Центренерго продавала фактично за збитковою ціною підприємствам того ж таки Коломойського. Оглядачі ринку відразу ж звернули увагу на те, що може йтися про цілеспрямоване доведення Центренерго до банкрутства з метою подальшого придбання за безцінь пов’язаними з дніпровським олігархом структурами під час найближчої великої приватизації, що вже анонсована урядом.

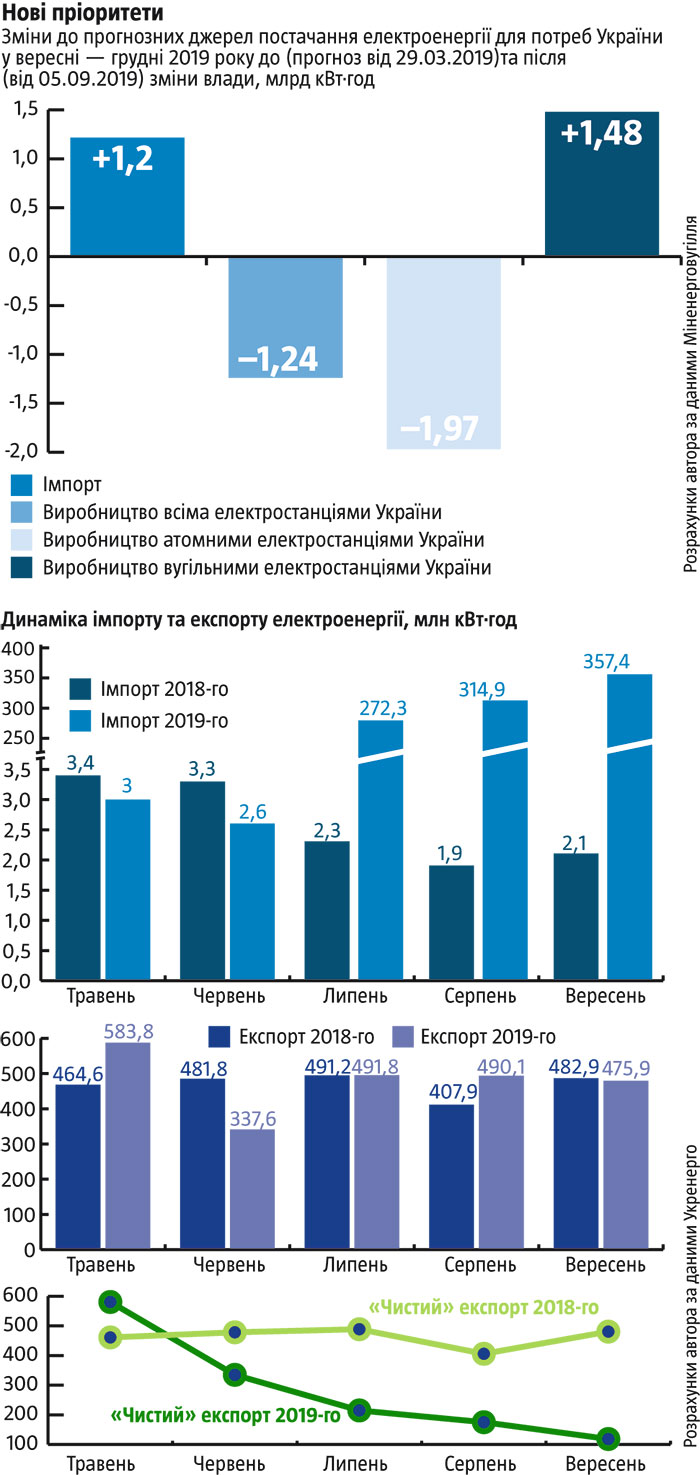

Іншим прикладом використання Коломойським нових можливостей стало стрімке нарощування імпорту електроенергії (див. «Нові пріоритети»). Почалося воно ще в липні й до вересня відбувалося переважно за рахунок Білорусі (а також Словаччини для Бурштинського енергоострова). Однак у вересні голова парламентського Комітету з питань енергетики Андрій Герус пролобіював скандальну поправку, яка зняла перешкоди як для масштабного імпорту струму з Росії, так і для його різкого збільшення з Білорусі.

Читайте також: Економіка: перевірка реальністю

Позаяк сама Білорусь наразі не має резервів для нарощування експорту струму до України (вони можуть з’явитися після запуску в 2020-му збудованої росіянами Білоруської АЕС), наразі йдеться фактично про транзит через її територію російського. Наприклад, у січні — серпні 2019-го Білорусь сама імпортувала з Росії 17,4 млн кВт∙год і в Україну експортувала, за тамтешньою статистикою, лише 0,25 млн кВт∙год. Цікаво, що український Держстат показав за той самий період імпорт із Білорусі 104 млн кВт∙год, а отже, справа лише в транзиті російського струму.

Загалом лише за III квартал 2019 року імпорт електроенергії становив 0,95 млрд кВт∙год, причому 0,44 млрд кВт∙год надійшло з Білорусі та РФ. Імпорт звідти з липня по вересень майже подвоївся (відповідно 106 і 186 млн кВт∙год), а з 85,1 млн кВт∙год усього приросту імпорту у вересні порівняно з липнем 80 млн кВт∙год припало на Росію та Білорусь.

Хто є справжнім бенефіціаром імпорту російського струму, добре помітно за результатами викупу потужностей ЛЕП для імпорту на листопад. Пов’язана з Ігорем Коломойським та Ігорем Суркісом компанія «Юнайтед Енерджі» збільшила їх викуп для імпорту з РФ уп’ятеро порівняно з жовтнем — до 500 МВт. Тоді як інші компанії незначно: «ДЕ Трейдинг» (пов’язана з Донбасенерго) — на 2,66%, «ТАС Енергія України» Сергія Тігіпка — на 12,9%.

Проте Коломойський не єдиний у нинішній владі, хто зацікавлений у налагодженні масштабного імпорту струму з РФ та інших країн. Так, у холдингу «Інтерпайп» бізнесмена Віктора Пінчука збитки від запуску ринку електроенергії оцінюють в $1 млн щомісяця. Так само зацікавлені й інші впливові гравці українського ринку.

Власне, небезпека полягає в тому, що в інтересах двох своїх основних спонсорів на виборах — Коломойського та Пінчука — команда Зеленського відкрила скриньку Пандори й надіслала сигнал учасникам енергоринку, що фокусуватися і заробляти відтепер потрібно на імпорті та подальшому перепродажу струму. Причому, як свідчить проведений нами аналіз змін від нового уряду до прогнозу балансу електроенергії на другу половину року (див. «Нові пріоритети»), йдеться про цілеспрямований курс нинішньої влади на заміщення імпортом внутрішнього виробництва струму. І не за рахунок генерації на вугільних ТЕС, а насамперед через скорочення виробництва струму на українських АЕС.

Дешевий сир у мишоловці

На перший погляд може видатися, що запланованого ініціаторами імпорту результату — насичення ринку пропозицією струму та зниження цін на ньому — досягнуто. За оперативними даними ДП «Оператор ринку», на 6 листопада ціна постачання на РДН встановилася на рівні 1,43 грн кВт∙год (без ПДВ), на 4 і 5 листопада вона опускалася до 1,39 грн кВт∙год. У такий спосіб було майже цілковито нівельовано зростання вартості для комерційних споживачів після запровадження ринку електроенергії.

Однак важливо те, яка ціна цього досягнення. Ринок на добу наперед (РДН) дедалі більше формується за рахунок російського струму, обсяги постачання якого, як напряму, так і через Білорусь, стрімко зростають. Влада для відводу очей заявила про мито в розмірі 2%, яке повинні сплачувати імпортери російського струму, що мало б скидатися на компенсацію за початок закупівлі струму в країни-агресора. Але це не є і не може бути перешкодою для масштабної експансії російського струму на український ринок.

Привертає увагу й те, що імпорт електроенергії з Росії та Білорусі стрімко зростає, навіть попри різке зниження цін та його збитковість. Наприклад, ще 24 жовтня голова профільного комітету та найбільший лобіст масштабного імпорту російської електроенергії Андрій Герус написав на своїй сторінці у Facebook: «За сьогоднішньої ціни імпорт електроенергії збитковий. Із Білорусі трохи збитковий, із РФ дуже збитковий. Сьогодні всі імпортери продають свою електроенергію на «ринок на добу наперед» і зазнають збитків на кожній кіловат-годині. А що стосується Росії, то зазнають збитків і платять нам мито до державного бюджету України».

Проте обсяги імпорту, який «завдає лише збитки», у листопаді не тільки не зменшилися, що, здавалося б, мало стати природною ринковою реакцією, а, навпаки, різко зросли. Зокрема, добові поставки з Росії збільшилися з 4 до 12 млн кВт∙год. А Україна, яка донедавна отримувала кількасот мільйонів доларів від експорту електроенергії, буквально за кілька місяців перетворилася на її чистого імпортера (тобто імпорт перевищив експорт). За диспетчерськими даними Укренерго, з 1 листопада сальдо перетоків струму між Україною та іншими країнами стало стабільно додатнім. А чистий імпорт на піках уже сьогодні сягає 0,9–1,2 ГВт разової потужності. Це зіставно з потужністю типового енергоблока більшості українських АЕС (1 ГВт).

Читайте також: «Звільнення» від шахт

Важливо й те, що дедалі більші поставки російського струму, на перший погляд за збитковою ціною, окрім тимчасових вигід для українських трейдерів і меншою мірою споживачів свідчить про класичну стратегію захоплення ринку великим зовнішнім гравцем через свідомий демпінг на першому етапі. Стратегію, яка має на меті потіснити внутрішніх гравців, а вже потім компенсувати збитки від демпінгової ціни (для завоювання ринку) через їх підвищення.

Зокрема, за даними ДП «Оператор ринку», у жовтні загальний обсяг продажу електроенергії на ринку «доба наперед» в енергосистемі України (без Бурштинського енергоострова) становив 3,35 млрд кВт∙год, а імпорт із Росії та Білорусі сягнув 343 млн кВт∙год, тобто вже перевищив 10% РДН. Як уже зазначалося, на початку листопада середньодобовий показник імпорту струму з РФ зріс іще на 8 млн кВт∙год, що в місячному еквіваленті може означати додаткові 240 млн кВт∙год навіть без подальшого збільшення показників імпорту. А частка на ринку російського струму (включно з поставками через Білорусь) за такої тенденції може сягнути 20–25%.

Демонополізація, а не імпорт

Аргументи нинішньої влади та пов’язаних із Коломойським лобістів щодо безальтернативності відкриття українського ринку для захоплення російським електроенергетичним монополістом (напряму чи через Білорусь) свідчать про нездатність або небажання вдаватися до більш доречних та ефективних у цій ситуації антимонопольних інструментів. Понад те, інформаційний шум, зумовлений війною Ахметова та Коломойського довкола питання «імпортувати чи не імпортувати», небезпечний ще й тим, що відвертає увагу від вирішення проблеми монополізації українського ринку вугілля та теплової електроенергії.

А ДТЕК справді є монополістом на українському ринку. І цю проблему потрібно якнайшвидше вирішувати, оскільки вона підриває галузь і завдає шкоди країні. Про яку конкуренцію на внутрішньому ринку електроенергії можна вести мову, якщо ДТЕК Ахметова контролює 90% видобутку енергетичного вугілля в країні, а потім і левову частку його спалювання на ТЕС для виробництва струму? Звісно ж, у таких умовах олігарх може диктувати власні ціни компаніям, що реалізують його безпосередньо споживачам.

Так само не секрет, що вугілля на шляху від добувних підприємств до ТЕС компанії проходить через офшорні прокладки, які в результаті й концентрують надприбутки. Тому ДТЕК Ахметова не зацікавлена у видобутку більших обсягів вугілля, оскільки це приведе до перенасичення ринку та зниження ціни, яку за нього можна правити. У таких умовах необхідно передусім демонополізувати внутрішній видобуток і налагодити реально конкурентну біржову торгівлю вугіллям. Для цього потрібен примусовий розподіл вугледобувних активів ДТЕК принаймні на три-чотири компанії зі справді незалежними кінцевими власниками, які будуть зацікавлені в нарощенні видобутку з метою витіснення конкурентів і зможуть створити передумови для реального піднесення вугледобувної галузі в країні. А це потягне за собою зниження ціни на вугілля і, як наслідок, на струм, вироблений із нього на ТЕС. Натомість лобісти імпорту електроенергії з Росії скидаються радше на «корисних ідіотів», які просувають в Україні кремлівську концепцію так званої енергетичної імперії та контролю над іншими країнами через здобуття домінуючих позицій на їхніх енергоринках (газ, нафтопродукти, електроенергія, постачання ядерного палива тощо).

Читайте також: Шахта імені Сізіфа

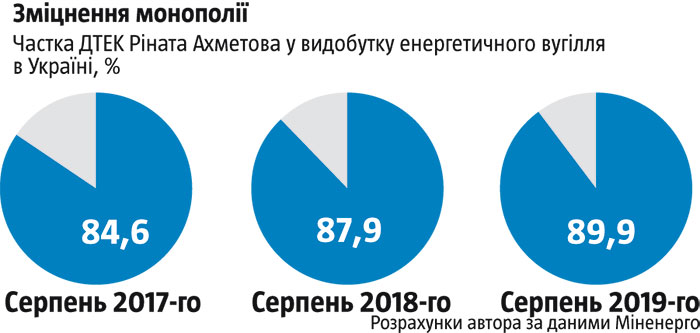

Фокусування не на демонополізації та розвитку конкурентного ринку в Україні, а на імпорті дедалі більших обсягів енергетичного вугілля та струму російського походження вже призвело до різкого зменшення видобутку на українських шахтах (див. «Співвідношення видобутку в Україні та імпорту енергетичного вугілля»). У серпні (за вересень дані поки що не оприлюднені) імпорт енергетичного вугілля з Росії вже перевищив у півтора раза весь видобуток на державних шахтах. Причому нинішня політика влади не лише не зменшує, а навіть зміцнює монопольні позиції ДТЕК Ахметова на українському вугільному ринку. Якщо ще недавно компанія контролювала близько 80%, то в серпні її частка у внутрішньому видобутку сягнула 90% (див. «Зміцнення монополії»). І відбувається це на тлі занепаду українського вуглевидобутку та генерації, який нинішнє керівництво країни своїми діями тільки поглиблює.

Водночас непокоять спроби представників влади, зокрема Андрія Геруса, ставити знак рівності між імпортом електроенергії з Росії та паливних збірок (твелів) для українських АЕС, а відтак притлумлювати увагу й переконувати, ніби нічого особливого не відбувається. Адже постачання ядерного палива для українських АЕС в останні роки хоч і не так швидко, як хотілося б, але все ж таки диверсифікується. За даними Держстату, за вісім місяців 2019 року частка Росатома в їх поставках знизилася до 56%, а частка Westinghouse сягнула 44%. Натомість орієнтація на збільшення імпорту струму та енергетичного вугілля, яку реалізує нова влада, навпаки, виливається в стрімке збільшення залежності від ворога там, де в цьому немає потреби (див. «Електричний стілець замість газової голки?»). Гратися далі з вогнем, нарощуючи імпорт струму з Росії, означає замінити монополію та шантаж ДТЕК Ріната Ахметова на монополію та шантаж «РАО ЕЭС России». А це не лише неприпустимо з погляду національної безпеки, а й надзвичайно шкідливо з погляду економічного розвитку, виходу з орбіти впливу колишньої метрополії та переорієнтації на енергетичну інтеграцію з ЄС.