Прокладання «Північного потоку-2» завершено. Його повноцінний запуск залишається питанням часу та й обсяги, які вдасться ним транспортувати суходолом, поки що залишаються під питанням через обмеження відповідно до європейських енергетичних пакетів. Однак це принципово не змінює для України нової реальності, яка очікує нас щонайпізніше після завершення чинної угоди на транзит до 2024 року.

Найбільші наші західні сусіди вже підготувалися до того, що російський газ через Україну їм більше не надходитиме. До Румунії він іще з квітня 2021-го йде через «Турецький потік» та Болгарію. В Угорщині нещодавно повідомили про узгодження нової угоди з «Газпромом» на 15 років про постачання 4,5 млрд м3 із альтернативних Україні напрямків: 3,5 млрд м3 — через «Турецький потік» і Сербію, ще 1 млрд м3 — з Австрії, куди паливо зможе надходити й північними потоками. Нарешті польська нафтогазова корпорація PGNiG, яка ще наприкінці 2019 року відмовилася продовжувати чинну угоду про постачання російського газу після 2022 року, уклала нещодавно додатки до угод з групою Venture Global LNG на збільшення імпорту блакитного палива зі США. Поставки газу звідти на термінал в Свиноуйсце зростуть від 3,5 млн т до 5,5 млн т на рік, що еквівалентно 7,5 млрд м3. Більш віддалені від нас держави-члени ЄС мають ще більший вибір як джерел, так і маршрутів постачання блакитного палива.

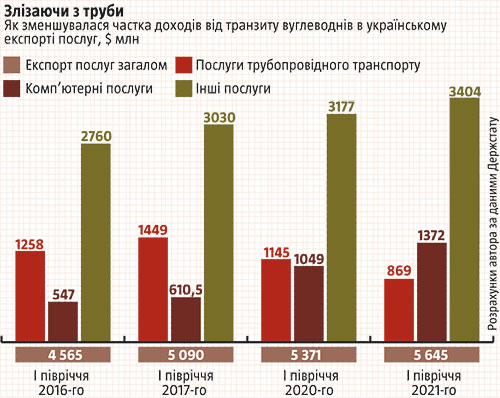

Для економіки та бюджету України втрата надходжень від транзиту хоч і не мине непомітно, однак не є критичною. Хоча б тому, що процес втрати транзиту виявився розтягнутим у часі, а розмір залишкових втрат після 2024 року буде доволі помірним (див. «Злізаючи з труби»). Ще кілька років тому частка трубопровідного транспорту (транзит газу там становить левову частку, але не увесь обсяг, хоч статистикою і не виділяється) в експорті послуг сягала 30% (наприклад 28,5% у 2017-му). Однак у І півріччі поточного року вона вже зменшилася до 15% і продовжить скорочуватися до 2024-го, можливо, навіть до 10% чи й ще нижче.

Читайте також: Замінити труби кораблями

Це відбуватиметься не тільки і не так за рахунок просідання платежів за сам транзит, а головним чином за рахунок зростання доходів від експорту інших видів послуг. Наприклад, якщо у І півріччі 2021-го надходження від транзиту українськими трубопроводами зменшилися порівняно із тим самим періодом 2017-го на $580 млн, то загалом експорт послуг за цей час навіть зріс на $555 млн. Основний внесок у таке зростання зробили комп’ютерні послуги (+$761,5 млн), але понад $374 млн додали й інші їх види.

І тенденція до зростання доходів від експорту послуг здебільшого триватиме, адже наразі левова їх частка уже переспрямована на споживачів у країнах ЄС (35,4%) і НАТО (до США, Канади, Великої Британії, Норвегії та Туреччини сукупно йде ще 23,5%). Це забезпечує стабільне в довгостроковій перспективі зростання їхніх обсягів, незважаючи на тимчасові коливання, як-от під час коронавірусних обмежень. Натомість на РФ уже зараз припадає лише 17% усіх доходів від експорту українських послуг і вони, своєю чергою, на 92,5% складаються саме з транспортних. А ті базуються на тому-таки транзиті газу.

У масштабах української економіки, яка цього року може згенерувати ВВП понад $180 млрд та навіть сукупних доходів від експорту (наприклад цьогоріч виручка від продажу товарів і послуг може сягнути $78–80 млрд), $1,5–1,6 млрд потенційної втрати доходів від транзиту газу виглядають дуже помірним показником. Безумовно, і їх втрата у разі повного припинення транзиту газу з 2024 року завдасть більшої шкоди «Нафтогазу», й особливо бюджету, до якого через податки і сплату дивідендів держкомпанією і переливалася більша частина таких надходжень. Ці втрати будуть відчутнішими, аніж загалом негативний вплив на економіку. Проте теж не будуть критичними.

Врешті всього за останні два роки ми вже втратили приблизно таку саму суму доходів від транзиту російського палива. Бо ж транзит газу через Україну із 89,6 млрд м3 у 2019 році скоротився до 55,8 млрд м3 2020-го та, як очікується, приблизно 43 млрд м3 цього року. (У І півріччі принаймні було прокачано $21,7 млрд, за які Газпром сплатив близько $0,8 млрд). Та ніякої катастрофи від того не трапилося.

Читайте також: Анналена Баербок: “Будівництво газогону “Північний потік 2” – величезна помилка”

Для української економіки, експорту та балансу на валютно-фінансовому ринку значно вагоміше значення має ситуація на світових ринках, співвідношення цін на основні товари нашого дедалі більш сировинного експорту та імпорту, зокрема тих-таки енергоресурсів. Ці рухи можуть як із запасом компенсувати втрати навіть на випадок повного припинення газового транзиту, так і призвести до втрат, які в рази перевищуватимуть можливу шкоду від повного припинення доходів від транспортування російського газу українською ГТС.

Проте цій значно серйознішій проблемі української економіки, як і подоланню надмірної її залежності від кон’юнктури світових сировинних ринків, українська влада загалом та уряд зокрема, на жаль, приділяють на порядок менше уваги, аніж «Північному потоку-2» чи перспективам української ГТС після 2024 року. Хоча можливостей для зміни ситуації, зокрема за рахунок коригування економічної політики, у цій царині вони мають незрівнянно більше, аніж у протидії реалізації обхідних газогонів за межами України.

Тобто прямі фінансові втрати навіть у разі повного припинення транзиту російського газу українською ГТС після 2024 року не такі критичні. Але особливість нової реальності полягатиме головно в тому, що Україні доведеться розвивати власну енергетику в нових умовах та вчитися захищати як енергетичну, так і загалом національну безпеку без опори на звичний статус критично важливого для надходження російського газу до ЄС транзитера. Цей виклик буде основним, хоч і розпадається принаймні на три складові, у напрямку вирішення яких нинішня влада досі так і не працює адекватно.

Перш за все йдеться про загрозу зниження конкурентоздатності української економіки внаслідок зростання цін на газ. Причому, що найнебезпечніше, не абсолютних — в доларах чи гривнях, а відносних — порівняно зі споживачами в інших країнах, зокрема й сусідніх. Адже за умови неможливості віртуального реверсу та необхідності фізично транспортувати паливо із віддалених хабів чи терміналів регазифікації газ стане значно дорожчим для українських споживачів. По-друге, припинення транзиту призведе до збільшення вартості транспортування уже всередині країни, для внутрішніх споживачів.

Саме цих проблем цілком можна було би уникнути чи принаймні мінімізувати їх, якби як чинна, так і попередня влада бодай останніх п’яти і найближчих п’яти років активно працювала над максимально можливим збільшенням внутрішнього видобутку блакитного палива. А також скороченням неефективного його використання через тепловтрати житлового фонду та підвищення енергоефективності наявних виробництв.

У результаті принаймні до 2025 року цілком можна було б позбутися потреби в імпорті, а можливо, й мати певний ресурс для експорту блакитного палива. А відтак і знизити внутрішні ціни на газ для споживачів із «хаб + транспортування» до «хаб – транспортування». Це, своєю чергою, із запасом перекрило би негативний вплив від зростання вартості транспортування українською ГТС для внутрішніх споживачів. А відтак і посприяло б зростанню конкурентоспроможності українських підприємств та зниженню витрат домогосподарств.

Однак «віз і нині там». Видобуток газу в країні замість зростати продовжує другий рік поспіль скорочуватися (у січні—липні 2021-го, наприклад, скоротився на 4,2% порівняно з тим самим періодом торік). Споживання палива тимчасом зростає не менш активно. А реальних, відповідних потребі програм енергозбереження за ці роки так і не було запущено (щороку витрачається менш ніж одна тисячна зведеного бюджету і в десятки разів менше, аніж на безповоротні субсидії). Причому не було їх саме в умовах, коли сам лише транзит приносив десятки мільярдів гривень на рік. Понад те, в уряді говорять про спалювання додаткових обсягів газу для виробництва електроенергії взимку, щоб прикрити провали у власній енергетичній політиці й доведення до критичного стану як атомної, так і теплової електроенергетики.

Але економічною складовою, тобто підвищенням вартості палива для внутрішніх споживачів, а відтак і зниженням конкурентоспроможності економіки, енергетичний виклик 2024 року не обмежується. Наразі уряд не сформував стратегії гарантованого забезпечення Україною внутрішніх потреб у газі навіть незалежно від рівня ціни. Хоча мало би бути чітке розуміння, де і як можна буде гарантовано отримувати по 8–10 млрд м3 блакитного палива, якого не вистачає за рахунок внутрішнього видобутку, у разі повного припинення транзиту газу українською ГТС.

Читайте також: Перспективні плани чи примарні надії?

Наприклад, для цього можна було би планомірно заповнювати підземні сховища газу (ПСГ), щоб до початку кожного опалювального сезону там був доступний для підйому запас у розмірі бодай двох річних потреб в імпорті. Це давало б можливість виграти час за будь-яких обставин на європейському газовому ринку. А відтак і гарантувати стабільну роботу економіки, згладжувати цінові коливання, як-от зараз, для комерційних споживачів та гарантувати тепло в оселях українців.

Нарешті третя складова нової реальності полягає в тому, що Україні доведеться докорінно змінювати підходи до гарантування власної безпеки. Бо як об’єкт, просто територія пролягання газової труби, ми більше не будемо такими важливими, як донедавна. Щоб вижити, доведеться перетворитися на суб’єкта зі ставкою насамперед на власні сили й інтереси в усіх сферах, а також здатністю мобілізувати для їх відстоювання передовсім внутрішні механізми і ресурси.

Визначальним тут має бути зміцнення національної економіки як таке, яке формує можливості для подальшого фінансування розвитку у різноманітних сферах. Однак так само немає альтернативи зміцненню обороноздатності через реальні реформи силових структур, пришвидшеного збільшення видатків на оборону (принаймні до 5% ВВП на власне ЗСУ, а не «безпеку і оборону»), модернізацію та оновлення озброєнь та підвищення престижності й мотивації саме професійної складової служби в армії. Адже, як показав нещодавній досвід Афганістану, ані насиченість технікою та озброєннями, ані велика чисельність невмотивованих військовослужбовців не здатні забезпечити належного рівня боєздатності й опірності. Так само як лише наявність останніх дає підстави розраховувати і на появу справжніх союзників та їхньої дієвої підтримки.