Уже третій рік поспіль Україна активно нарощує експорт струму. Якщо у 2015-му його продаж за кордон становив 3,4 млрд кВт•год, то 2016 року перевищив 4 млрд кВт, 2017-го сягнув 5,1 млрд кВт•год, а на поточний рік планується довести цей показник принаймні до 5,9 млрд кВт•год. Валютна виручка від того, за оперативними даними ДФС, становила у 2017-му $235,5 млн. Усе це підноситься як неабиякий успіх не лише менеджментом компанії ДТЕК Ріната Ахметова, яка й посідає монопольні позиції в цій діяльності, а й у владних коридорах.

Хоча коли придивитися ближче, то швидко з’ясовується, що так, як зараз працює схема експорту струму, хоч це й парадоксально, вона, навпаки, шкодить країні. Адже приносить фінансові вигоди виключно компанії Ахметова, завдаючи водночас мільярдні фінансові втрати для внутрішніх українських споживачів, ослаблюючи енергетичну безпеку країни та збільшуючи залежність від імпорту з підконтрольних ворогу територій антрацитового вугілля.

Заплатять усі

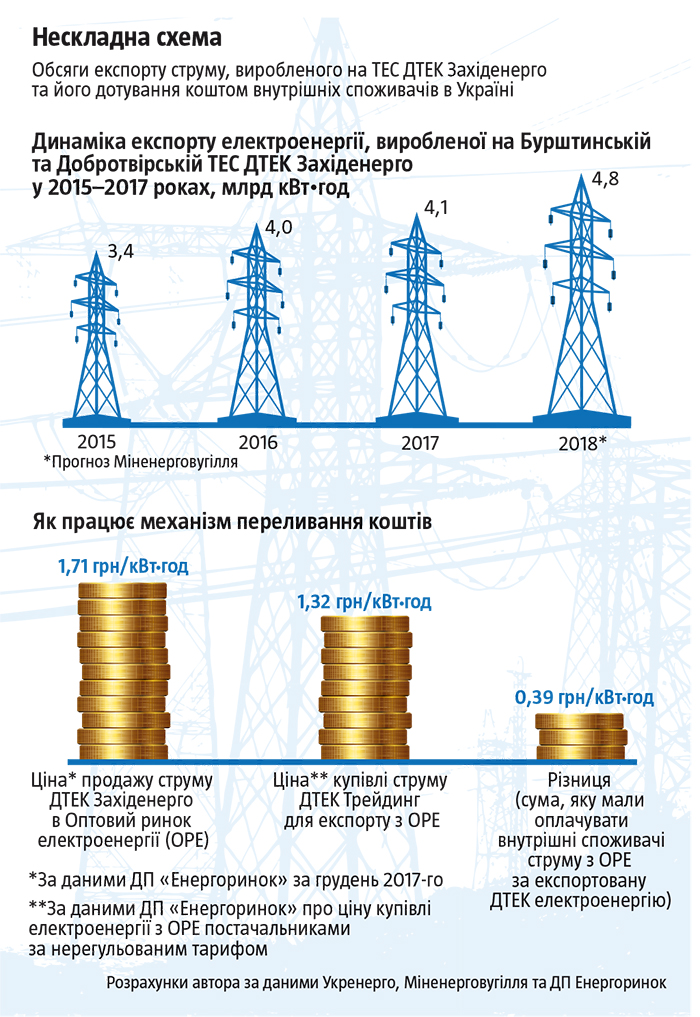

Левова частка струму на експорт зараз виробляється на двох ТЕС, які належать ДТЕК Західенерго: Бурштинській на Івано-Франківщині та Добротвірській на Львівщині. Наприклад, у 2017 році з усього експорту в 5,1 млрд кВт•год від цих двох ТЕС надійшло 4,1 млрд кВт•год, тобто більше ніж 80%. Але якщо фізично струм одразу після виробництва передавався в мережу для експорту, то на папері він спочатку продавався одним із підрозділів ДТЕК — ДТЕК Західенерго в Оптовий ринок електроенергії (ОРЕ) України, а потім звідти викуповувався іншим підрозділом ахметовського монополіста — ДТЕК Трейдинг. От тільки продавався в ОРЕ він значно дорожче, ніж викуповувався для експорту. Наприклад, у грудні 2017-го ця різниця сягала 0,4 грн на кожному кіловаті (див. «Нескладна схема»). Для порівняння: це майже стільки, як коштував кіловат струму, що продавався Енергоатомом (у грудні — 47 к.).

Читайте також: Розвиток сонячної енергетики в Україні: питання національної безпеки

Однак якщо ДТЕК відкуповувала з ОРЕ свій же струм на 0,4 грн за кожен кіловат дешевше, ніж перед цим віртуально продавала туди, то таку різницю хтось мав би, своєю чергою, оплатити. І це робили внутрішні споживачі, оскільки постачальники мусили купувати той обсяг струму, який залишався на Оптовому ринку, за ціною настільки вищою, щоб вона компенсувала отриману ДТЕК різницю. З огляду на це за теперішньої схеми зростання експорту струму вже не видається благом для країни, а особливо її внутрішніх споживачів. Адже кожен додатковий мільярд кіловат-годин експортованого струму обертається необхідністю для внутрішніх споживачів заплатити на кілька сотень мільйонів гривень більше за той струм, який вони куплять на ОРЕ.

Навіть більше, оскільки за нинішніх реалій експортувати до країн ЄС фізично можливо лише струм, вироблений на двох теплових електростанціях ДТЕК, то збільшення продажів за кордон автоматично призводить до зростання на українському Оптовому ринку електроенергії саме набагато дорожчого струму ТЕС за одночасного зменшення частки дешевшого, що генерується на атомних і гідроелектростанціях. Для порівняння: у грудні 2017 року ТЕС продавали струм в ОРЕ по 1,78 грн/кВт•год, а АЕС — по 0,47 грн/кВт•год.

У результаті збільшується усереднена, «змішана» ціна, за якою струм продається споживачам уже з Оптового ринку. У тій-таки Нацкомісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг (НКРЕКП), не приховують, що одним із ключових факторів, які змусили її підвищити з початку 2018‑го оптову ціну струму, став саме «негативний ефект зміни структури виробництва в згаданому році через очікуване зниження частки вироблення АЕС і збільшення частки ТЕС і ТЕЦ». Адже фактично все зростання виробництва струму у 2018-му (3,8 млрд кВт•год) заплановано досягнути завдяки збільшенню генерації на ТЕС (на 3,7 млрд кВт•год), тоді як на АЕС очікується навіть зменшення виробництва на 1,28 млрд кВт•год проти 2017 року.

Очевидно, що в уряді та Міненерго усвідомлюють такі наслідки нарощування виробництва на ТЕС. А отже, курс на збільшення частки теплової електроенергії в енергобалансі країни та нарощування її експорту є свідомою роботою на інтереси ДТЕК на шкоду решті споживачів країни. І знайти інше пояснення цього, окрім корупційної діяльності, складно.

Читайте також: Бастіон енергонезалежності

Крім того, останнім часом активно лобіюється скасування так званих дотаційних сертифікатів на експорт електроенергії. Вони передбачають компенсацію пільгової ціни для населення через націнку для комерційних споживачів, що коштує їм приблизно 25% ціни, яку вони мали б сплачувати без дотаційних сертифікатів. Реалізація цього сценарію призведе до того, що ДТЕК Трейдинг узагалі відкуповуватиме свій струм, щойно проданий віртуально ДТЕК Західенерго в Оптовий енергоринок взагалі мало не вдвічі дешевше.

А отже, майже вдвічі більше доведеться платити за кожен експортований кіловат внутрішнім споживачам. Хоча наразі це не стосуватиметься населення безпосередньо, бо тариф для нього все ще встановлюється регулятором на рівні значно нижчому від того, який сформувався на ринку. Поки що цей вплив непрямий через збільшення цін і тарифів на те, що виробляється в країні. Однак, коли дотування населення припиниться та громадяни купуватимуть струм із ринку електроенергії за тією самою ціною, що й інші споживачі, тягар участі в оплаті кожного кіловата експортованого ДТЕК струму ляже вже й безпосередньо на мільйони звичайних українських родин.

Безпековий аспект

Однак підвищення цін на електроенергію для внутрішніх споживачів — це лише один із наслідків нинішньої схеми експорту електроенергії. Другим і не менш шкідливим є збереження необхідності імпорту великих обсягів антрацитового вугілля, що нібито через піклування про зниження ціни на паливо, а отже, й електроенергії відбувається головним чином із Росії.

Зокрема, упродовж усього 2017 року в ДТЕК і Міненерговугіллі нарікали на те, що переведення всіх блоків ТЕС, які працюють на антрацитовому вугіллі, на газове вугілля внутрішнього видобутку наштовхується на проблему браку на внутрішньому ринку потрібних обсягів останнього. Проте дефіцит газового вугілля в країні має прямий зв’язок із його спалюванням на західноукраїнських ТЕС ДТЕК для експорту, який дотується українськими споживачами. Саме газове вугілля спалюється на двох ТЕС ДТЕК Західенерго, які відправляють струм на експорт. Заплановані на 2018-й 4,8 млрд кВт•год експорту електроенергії з Бурштинської та Добротвірської ТЕС потребуватимуть близько 2 млн т газового вугілля, щоб вироблятися. До того ж очікуване на 2018 рік постачання уже антрацитового вугілля на українських ТЕС прогнозується на рівні 3,4 млн т, які потрібно буде імпортувати. Водночас необхідністю імпортувати не лише антрацит, а й газове вугілля аргументується стрімке нарощування тарифів для вугільних ТЕС, левова частка яких належить ДТЕК Ахметова та Донбасенерго, реальні нинішні власники чи співвласники якого залишаються під питанням.

Таким чином, переведення антрацитових блоків ТЕС на газове вугілля та припинення експорту із західноукраїнських ТЕС ДТЕК дали б можливість удвічі зменшити потребу в імпорті антрациту, звівши до мінімуму або й зовсім відмовившись від його закупівель у Росії. Навіть більше, у 2017-му через дефіцит газового вугілля ДТЕК імпортувала і його, уже зі США та Польщі, обґрунтовуючи цим необхідність підвищення тарифів на електроенергію за формулою «Роттердам+». Припинення експорту струму з ТЕС ДТЕК Західенерго нівелювало б таку потребу в імпорті газового вугілля, як і аргументи на користь формули «Роттердам+». До речі, це ще одна з причин, чому припинення експорту струму таке небезпечне для ДТЕК.

Читайте також: Знову на гачок? Енергетична залежність повертається

Щоправда, останнім часом риторика міністра енергетики й менеджменту ДТЕК змінилася. З початку 2018 року вони стали нарікати на надлишок газового вугілля, якого ще кілька місяців тому їм нібито так не вистачало, аби переводити форсованими темпами антрацитові блоки ТЕС на споживання газового вугілля, що потрібно для енергобезпеки країни. Розгорівся справжній конфлікт: після відмови шахт державного Центренерго купувати газове вугілля в ДТЕК, з’явилася загроза зупинки у відповідь його закупівель уже ДТЕК на державних шахтах Львівської та Волинської областей. Голова Незалежної профспілки гірників України (НПГУ) Михайло Волинець, який останніми роками відзначився синхронізованою з ДТЕК позицією на енергоринку країни, став нарікати, що «протягом 2016-го Центренерго вимагало від ДТЕК збільшити обсяги видобутку до 250 тис. т на місяць, тобто 3 млн т». І під це в ДТЕК нібито закладалися нові лави, а тепер видобуте вугілля звідти, виходить, немає куди подіти, тож ДТЕК постачатиме його в більших обсягах на Бурштинську та Добротвірську ТЕС, а від вугілля з шахт Львівщини та Волині відмовиться.

Тут важливо звернути увагу на те, що доцільність дотувати коштом внутрішніх споживачів експорт струму з Бурштинської та Добротвірської ТЕС ДТЕК часто аргументується саме необхідністю зберегти видобуток на західноукраїнських шахтах. Що, втім, має мало спільного з реальністю. Це ще один потрібний ДТЕК міф. Адже, згідно з прогнозом Міненерговугілля на 2018-й щодо витрат палива на ТЕС і ТЕЦ, Бурштинська ТЕС має спожити 4,6 млн т газового вугілля, Добротвірська — ще 1,14 млн т. Це майже вчетверо більше, ніж можна очікувати наступного року видобутку вугілля на всіх шахтах Львівської та Волинської областей. У 2017-му він становив 1,65 млн т. Навіть за повного припинення виробництва струму на експорт західноукраїнські ТЕС не зможуть забезпечити потреби Бурштинської та Добротвірської ТЕС ДТЕК і в будь-якому разі потребуватимуть довозу палива з Дніпропетровської області.

Насправді «профіцит» газового вугілля, який нібито спостерігається в Україні, є виключно наслідком цілком штучного накачування країни російським антрацитом, значна частина якого насправді може виявитися паливом із ОРДіЛО. Те, що навесні 2017 року так і не було введено повної заборони на імпорт енергетичного вугілля з РФ, призвело до формування загрозливої для національної безпеки країни залежності від постачання звідти цього виду палива. До того ж за демпінговими цінами, які підірвали аргументи на користь форсованого переведення антрацитових ТЕС на споживання газового вугілля.

Навіть державне Центренерго, яке мало в грудні запустити на газовому вугіллі черговий реконструйований блок Трипільської ТЕС, знову відтермінувало цей крок, наразі нібито до весни 2018-го. Натомість шаленими темпами спалює імпортний антрацит. Можливість безлімітного його ввезення через територію РФ (не виключено, що насправді з ОРДіЛО) демотивувала перевести на спалювання газового вугілля Слов’янську ТЕС Донбасенерго та Криворізьку ТЕС ДТЕК.

Крім того, навіть там, де можна обирати між спалюванням антрациту та газового вугілля, як-от на Придніпровській ТЕС ДТЕК (два блоки в жовтні–листопаді 2017-го були переведені на газове вугілля), останнім часом відбувається  нарощування спалювання антрациту, а заразом зменшення використання газового вугілля. Наприклад, якщо спалювання газового вугілля за перші вісім днів січня становило на ній 24 тис. т, а антрацитового — 0, то за 14–22 січня газового — вже лише 19,6 тис. т, тоді як антрацитового — 8,7 тис. т. А в окремі дні добові обсяги спалювання антрациту вже перевищили спалювання газового вугілля.

нарощування спалювання антрациту, а заразом зменшення використання газового вугілля. Наприклад, якщо спалювання газового вугілля за перші вісім днів січня становило на ній 24 тис. т, а антрацитового — 0, то за 14–22 січня газового — вже лише 19,6 тис. т, тоді як антрацитового — 8,7 тис. т. А в окремі дні добові обсяги спалювання антрациту вже перевищили спалювання газового вугілля.

Тому профіцит газового вугілля є наслідком штучного накачування теплової енергетики країни російським антрацитом (див. «Знову на гачок», № 47/2017), і як тільки цій небезпечній для держави практиці покладуть край, а всі робочі блоки ТЕС переведуть з антрациту на газове вугілля, його дефіцит знову дасться взнаки. І експорт електроенергії з ТЕС Західенерго шкодитиме забезпеченню паливом внутрішніх потреб країни.

Читайте також: Маленькі кроки. Енергетична співпраця України з ЄС

Нарешті, можливість експортувати електроенергію західноукраїнських ТЕС заохочує ДТЕК саботувати їхнє розвертання в напрямку енергосистеми України й у такий спосіб стримує нарощування виробництва електроенергії на АЕС країни. Саме дефіцит балансуючих потужностей для АЕС є основним аргументом для подальшого спалювання російського антрациту на українських ТЕС. Попередній уряд розпорядженням від 5 серпня 2015-го «Про затвердження плану заходів з підготовки об’єктів паливно-енергетичного комплексу до осінньо-зимового періоду 2015–2016 років та його проходження» доручив Міненерговугілля та НЕК Укренерго до 15 жовтня 2015-го «вжити заходів щодо перефіксації трьох додаткових енергоблоків Бурштинської теплової електростанції на роботу в об’єднаній енергетичній системі України». Але, незважаючи на відповідне доручення, власник Бурштинської ТЕС — компанія ДТЕК — саботує приєднання станції до об’єднаної енергосистеми України. Адже це знову ж таки загрожуватиме їй припиненням експорту струму.

У пошуках виходу

Для того щоб перейти від нинішньої моделі експорту електроенергії, яка вигідна лише ДТЕК Ахметова та завдає збитків внутрішнім споживачам і збільшує залежність України від закупівель антрациту у ворога, до вигідної країні, потрібні кардинальні зміни. Але в будь-якому разі від експорту струму, котрий доводиться дотувати внутрішнім українським споживачам на догоду ДТЕК, слід відмовитися. Або принаймні припинити його дотувати коштом Оптового енергоринку: нехай ДТЕК Західенерго безпосередньо продає свій струм, якщо за тим тарифом, яким воно збуває в ОРЕ, його хтось у Європі купить. Але оптимальним, справді державницьким варіантом виходу із ситуації зі збереженням і навіть нарощуванням експорту струму був би все-таки ось який.

Насамперед потрібно переспрямовувати енергопотоки із західноукраїнських ТЕС ДТЕК для балансування дефіциту струму в енергосистемі України в години пікових навантажень. Це дасть можливість раціональніше задіяти АЕС і збільшити виробництво струму там на 10–15 млрд кВт•год. Нарешті, планові ремонти слід проводити тоді, коли спостерігаються балансові обмеження, які й так змушують Енергоатом працювати мало не на половину можливої потужності. Адже донедавна ситуація була зовсім іншою: частину року потенціал АЕС не використовувався на повну через проведення планових ремонтів, а ще частину — через балансові обмеження. Тож замість 95–100 млрд кВт•год, які Енергоатом може без проблем виробляти за рік, він останнім часом виходив на показник трохи більший як 80 млрд кВт•год.

А вже після підвищення виробництва струму на АЕС його можна було б експортувати навіть у значно більших обсягах, ніж зараз. Для цього потрібно завершити будівництво ліній електропередач, які забезпечили б перекидання струму з ХАЕС і РАЕС в напрямку європейських країн. Такий експорт струму, на відміну від нинішніх збитків, здатен принести країні цілком конкретну вигоду: як значно вищу від собівартості ціну збуту, так і зміцнення енергобезпеки. Адже збільшення атомної генерації зменшить, а то й повністю ліквідує потребу в імпорті енергетичного вугілля не лише з Росії, а й із будь-якої іншої країни.