Як і очікувалося, 2016-й, схоже, таки стане роком стабілізації та початку повільного відновлення економіки. Можна сподіватися, що припиниться падіння й рівня життя населення, реальні доходи якого останні два роки стрімко танули. Особливо помітним затишшя після шторму буде влітку, звісно, якщо не станеться ескалації напруження на Донбасі.

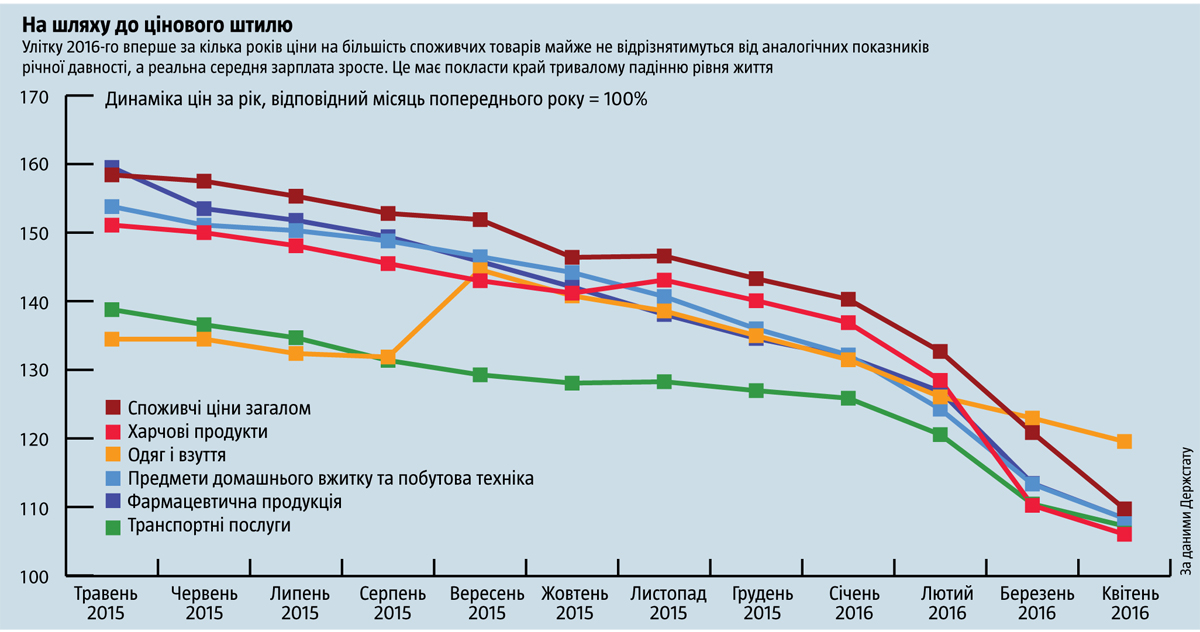

Уже нині бачимо гальмування темпів інфляції, яка навесні 2015-го в річному вимірі сягала 60% і більше. Наприклад, річне (до відповідного місяця попереднього року) зростання споживчих цін знизилося від 40,3% у січні 2016-го до 9,8% у квітні. Харчові продукти у квітні 2016-го коштували тільки на 6,1% більше, ніж у квітні 2015-го, хоча ще в січні 2016-го були дорожчі проти січня 2015-го на 36,9%. Одяг та взуття — відповідно на 19,6% (квітень до квітня) і 31,5% (січень до січня). Ліки — на 8,4% та 31,9%. Транспортні послуги — на 7,3% та 25,9%. Список можна продовжувати.

А влітку взагалі слід очікувати зниження темпів інфляції до мінімальних показників. Причому йдеться не про сезонне падіння цін на харчі порівняно із зимою чи ранньою весною, а про їх співвідношення з аналогічним місяцем/періодом попереднього року. Зрештою, навіть витрати на газ у громадян цього літа будуть меншими, ніж рік тому, через зниження повного тарифу від 7,19 грн/м³ до 6,88 грн/м³.

Тенденції в економіці

Українська економіка, що дедалі очевидніше, останнім часом тримається на двох китах: АПК й торгівлі, які приблизно на паритетних засадах забезпечують сукупно до третини ВВП. За внеском у нього сільське господарство (236 млрд грн) торік фактично зрівнялося з обробною промисловістю (239,1 млрд грн), хоча у структурі останньої близько третини забезпечує харчопром. Тож продовольчому сектору загалом останнім часом поступилася навіть торгівля, яка 2015 року забезпечила 288,1 млрд грн ВВП. Торгівля й АПК залишаються, окрім того, основними роботодавцями в країні. За даними Держстату, майже кожен другий наш співвітчизник заробляє на хліб саме в одному з цих двох секторів.

Галузями другого ешелону залишаються транспорт, машинобудування, гірничо-металургійний комплекс (ГМК), видобуток палива (питома вага якого у ВВП зростає в результаті переходу до ринкового утворення цін на природний газ), освіта й медицина, частка яких у валовому внутрішньому продукті 2015 року становила близько 3–5% кожної.

У І кварталі 2016-го в сільському господарстві спостерігається незначне просідання виробництва (–1,7%), як і в харчовій промисловості (–2,1%), на тлі його зростання в обробній галузі загалом на 4,4% і в металургійній зокрема на 9,8%. Проте і в АПК помітна чітка тенденція до щомісячного поліпшення показників, а це дає підстави розраховувати на подолання спаду в другій половині року.

Особливо оптимістичними бачаться у 2016-му шанси рослинництва, котре має як компенсувати стагнацію тваринництва, так і посприяти збільшенню виробництва низки видів продукції харчопрому, як-от олія, макуха, цукор, продукти переробки овочів. Серед підстав для оптимізму щодо очікуваних показників галузі також відносно низька база порівняння минулого року.

Обсяги роздрібної торгівлі, хоч і помалу, розширюються. За І квартал проти аналогічного періоду попереднього року вони додали 1,6%. А стабілізація цін на тлі нехай і повільного збільшення соціальних виплат та середніх заробітних плат створює підґрунтя для нарощення відповідних темпів.

Читайте також: Як повернути офшорні мільярди

Від початку року з пришвидшенням зростає виробництво металу (+9,8% у І кварталі та +18,8% у березні на тлі аналогічних періодів попереднього року). Однак ця динаміка є лише наслідком корекції цін на світовому ринку через раніше різке зниження і, швидше за все, не буде стійкою. Зрештою, на відміну від АПК, у металургії Україна не має переваг перед низкою інших виробників, передусім в Азії. Навпаки, вона поступається їм, особливо найбільшому — Китаю, за собівартістю продукції, тож нарощування виробництва навряд чи буде сталим.

Зростають останнім часом і вантажоперевезення: у І кварталі 2016 року вони перевищили показники відповідного періоду 2015-го на 4,2% і в умовах відновлення виробництва мають високі шанси поліпшувати свою динаміку. Припинення падіння реальних доходів громадян та нижчі проти торішніх витрати на пальне мають пожвавити й зростання обсягів пасажирських перевезень. Тим більше що дедалі активніше розвивається внутрішній туризм як наслідок значно вищих цін на зарубіжні поїздки після девальвації гривні.

Гаряча пора

Літо, зокрема жнива, відіграє в економіці України щоразу важливішу роль. Адже, як було зазначено, агропромисловий сектор перетворився на найвагомішу складову економіки й має неабиякий потенціал дальшого збільшення своєї частки. Він-таки забезпечує найпомітніший потік валюти в країну, а отже, від результатів жнив залежить значною мірою і стабільність валютно-фінансової сфери.

За І квартал нинішнього року експорт продовольчої продукції становив 42,6% всього українського вивозу товарів (за аналогічний період минулого — тільки 35%). При цьому його масштаби в доларовому еквіваленті фактично не змінилися, попри суттєве просідання цін, і дорівнювали $3,3 млрд проти $3,4 млрд за І квартал 2015-го. Для порівняння: експорт іншої продукції з України показав куди гірші результати. Він упав від $6 млрд до $4,4 млрд унаслідок як здешевлення, так і зменшення фізичних обсягів. Зокрема, продукції чорної металургії — від $2,5 млрд до $1,6 млрд.

Третій рік поспіль вітчизняні аграрії збирають 60 млн т зернових і більше, але при цьому внутрішній попит значно зменшився після окупації Криму й частини Донецької та Луганської областей. Тож, хоча минулий рік за валовим збором і був не таким вдалим, ніж два попередні, експорт збіжжя сягнув рекордних показників. Уже до кінця квітня, тобто за два місяці до завершення 2015/16 маркетингового року (триває від липня до червня), його вивезено понад 33,5 млн т, що не набагато менше, аніж за весь попередній маркетинговий рік.

Немає лиха без добра

Девальвація гривні компенсувала торік нашим виробникам просідання доларових цін на їхню продукцію у світі. У результаті прибутковість сільськогосподарських підприємств України 2015-го залишилася високою і загальна сума отриманих сектором прибутків сягнула 78,2 млрд грн. Навіть у доларах це було більше, ніж 2014-го.

Найрентабельнішим зоставався соняшник, однак було зафіксовано й сюрпризи. Зокрема, на друге місце за рентабельністю вирощування вийшли овочі, прибутковість яких зросла від 16,7% до 47,6%. Це, до речі, стимулює значне розширення посівних площ і, ймовірно, збільшення врожаю городини 2016 року. Близькою до 40% є і рентабельність зернових та сої, що у 2015-му також підвищилася, мотивувавши успішних виробників вкладати кошти в їх вирощування й у 2016-му.

Читайте також: Невикористані резерви. Як компенсувати зростання тарифів на газ

Торік чимало продукції було втрачено через несприятливі погодні умови й зниження врожайності: кукурудзи — на 7,3%, пшениці — на 3,2%, цукрових буряків — на 9%, сої — на 14,3%. Зрозуміло, навіть якщо у 2016-му за значною частиною культур вдасться досягнути позаторішньої врожайності, то це доволі помітно підвищить їх валовий збір. Та, окрім того, можна очікувати ще й помітного збільшення посівних площ під деякими з них у результаті пересіву озимини, яка не зійшла або зійшла погано.

2015-го спад урожаю зерна стався передусім через різке скорочення посівних площ та падіння врожайності кукурудзи. Поєднання цих факторів призвело до зменшення її збору на 5,3 млн т, тоді як загалом зернових зібрали тільки на 3,9 млн т менше. У 2016-му, навпаки, очікується розширення посівів цієї культури як мінімум на 10%, а за сприятливих умов і принаймні врожайності 2014 року її валовий збір може бути на 17–20% кращим. Оскільки ціни на кукурудзу перебувають приблизно на рівні цін на пшеницю, але врожайність першої принаймні в півтора раза вища, заміна нею частини площ вимерзлих озимих мусить супроводжуватися значним збільшенням збору зерна.

Урожай соняшнику та сої також прогнозується на 10–15% ліпший, аніж торік, що сприятиме й аналогічному зростанню виробництва олії та макухи харчовою промисловістю. Різко збільшено цього року й посіви цукрового буряку (283 тис. га проти 237 тис. га в 2015-му). А оскільки у 2015-му, окрім іншого, через погоду врожай буряку був дуже низьким, нині не можна виключати його збільшення на третину, а отже, й аналогічного підйому цукроваріння.

Претензія на світову першість

Мінагрополітики донедавна прогнозувало цьогорічний експорт зерна на рівні 37 млн т, проте нинішні темпи (у квітні — 3 млн т) свідчать, що за травень — червень може бути вивезено значно більше, ніж необхідно для досягнення відповідної планки 3,5 млн т збіжжя. Нарощування зернового експорту відбувається на тлі динамічного розвитку внутрішньої елеваторної інфраструктури та збільшення портових потужностей для перевалки зерна.

За абсолютними обсягами вивозу збіжжя з показниками близько 38–40 млн т Україна впевнено посідатиме друге місце у світі, поступаючись тільки США, які експортують його близько 70–80 млн т за рік. При цьому ми не лише успішно конкуруємо з іншими постачальниками в Східній півкулі, а й в останні роки тіснимо традиційних гравців ринку в Західній, де є такі великі експортери, як США, Канада й Аргентина. Країна поволі наближається й до символічного показника експорту зерна — 1 т на жителя (а населення України без урахування окупованих територій становить нині близько 39 млн осіб), що фактично не матиме аналогів у світі. Лише з 24-мільйонної Австралії та лише в найурожайніші роки вивозять більше. Однак тамтешні виробники останнім часом не витримують конкуренції з нашими через нижчу собівартість вирощування збіжжя в Україні.

Читайте також: Почути тінь. Як дії НБУ стимулюють чорний ринок валюти

А оскільки вартість тонни вітчизняного зерна на експорт уже сьогодні вища, ніж тисячі кубів російського газу, що продається за кордон, то найближчим часом від вивозу збіжжя в розрахунку на одного жителя Україна отримуватиме стільки само, як РФ від експорту блакитного палива (на одного росіянина — близько 1,2 тис. м³).

Нові ніші

Утім, перспективи вітчизняного АПК у світі не обмежуються зерном чи олією. Останнім часом Україна освоює нові ніші продовольчих товарів. Цей процес справді відбувається надзвичайно повільно, однак кінцевий результат може бути вражаючим.

Наші виробники не лише відкривають для себе ринок ЄС, а й виходять на інші найбільші у світі продовольчі ринки — Китаю та Південної Азії (Індія, Пакистан, Бангладеш). Сукупно в цих азійських країнах проживає майже 3 млрд осіб, і забезпечення навіть частини дедалі більшого попиту в згаданому регіоні, який зростає разом із економіками та чисельністю платоспроможних міських жителів, відкриває перед українським АПК колосальні можливості.

У вересні 2015 року китайська сторона, а від початку 2016-го ЄС надали право експорту вже кільканадцяти нашим виробникам молочної продукції. Зростає постачання на ці ринки й українських м’ясопродуктів.

Вітчизняні аграрії чутливо реагують на запити світового ринку щодо нішевих культур. Зокрема, останніми роками стрімко зростають посіви, збори та обсяги експорту бобових, насамперед гороху. Він популярний у традиційній кухні жителів Південної Азії та має неабиякі перспективи нарощення збуту. За 2015-й експорт цієї культури перевищив 200 тис. т. Нині її посіяно на третину більше, ніж торік, збір може перевищити 0,5 млн т, а вивіз — пробити позначку 300 тис. т. Тобто з донедавна другорядної продукції вона поволі перетворюється на важливу статтю українського експорту. Адже за ціною 1 т горох принаймні вдвічі перевищує пшеницю, кукурудзу чи ячмінь.

Читайте також: Урок від донорів

Стрімко розвивається й інфраструктура українського овочівництва (у Миколаївській області будується найбільший у Європі завод із переробки томатів) та вирощування ягід на експорт. Вітчизняний ринок останніх залишається порівняно стабільним, тож основний приріст спрямовується на експорт до ЄС. У 2015 році, скажімо, він додав 66%. А оскільки поки що вивозять не більше ніж 15% ягід, то зростання виробництва навіть на 20–30% за рік здатне найближчим часом забезпечувати кількаразове збільшення їх експорту щороку. Галузь має високу рентабельність — 150–200% за рік. Водночас вона передбачає великий обсяг ручної праці, а отже, сприятиме подоланню безробіття на селі.

Тривожні сигнали

Разом із тим помітні тривожні тенденції до збільшення дефіциту торгівлі товарами через випереджання імпортом експорту. Так, якщо за І квартал 2015 року на тлі відповідного періоду 2014-го їх ввіз зменшувався швидше (на 36,5%) за вивіз (32,9%), то в І кварталі 2016-го (4,1%), навпаки, у кілька разів повільніше за нього (18,1%). У результаті замість $0,38 млрд додатного балансу в І кварталі 2015-го цьогоріч було отримано $0,95 млрд від’ємного. Причини тут слід шукати в штучному зміцненні курсу гривні Нацбанком, що відбувається через адміністративні обмеження.

Наразі дефіцит товарної торгівлі компенсується іншими статтями перетікання валюти за кордон і в країну, однак погіршення сальдо торгівлі товарами створює ризики в перспективі. Тим більше що останніми роками Україна стрімко втрачає і додатний баланс торгівлі послугами. У 2016 році порівняно з 2013-м їх імпорт зменшився лише на $2,5 млрд, а експорт — на $5,3 млрд, профіцит — від $7,2 млрд до $4,4 млрд.

Таким чином, за нинішніх тенденцій уже за результатами року країна ризикує повернутися до від’ємного сальдо в торгівлі товарами й послугами. Без малоймовірного масштабного нарощування прямих іноземних інвестицій ця ситуація свідчитиме про потрапляння в пастку залежності від зовнішніх кредитів на споживання й нічого доброго не обіцяє. Щоб запобігти такому сценарієві, НБУ варто якомога швидше відмовитися від адміністративних обмежень на валютному ринку.