Тезу, нібито Євромайдан і протистояння з Росією не залишили шансів українській економіці на розвиток, теж ось уже три роки активно нав’язують громадській думці не лише традиційні проросійські лобісти, а й донедавна майстерно замасковані «консерви». Утім, реальність цілком протилежна: після асоціації з ЄС українці, звісно, не стали жити, як у Німеччині чи Бенілюксі, однак економіка поволі відновлюється, а в низці секторів триває навіть динамічне зростання.

Валовий внутрішній продукт із початку 2017‑го зростає навіть швидше, ніж торік. Наприклад, якщо в I та II кварталах 2016-го до аналогічних періодів попереднього року він збільшився на 0,1% та 1,5%, то в I та II кварталах 2017-го відповідно на 2,5% та 2,4%. Замість того щоб зменшитися в результаті «руйнівних наслідків блокади ОРДіЛО», ВВП, скоригований на сезонний фактор, у II кварталі навіть зріс на 0,6% порівняно з I кварталом. Динаміка відбувається на тлі дедалі виразнішої диверсифікації як структури економіки загалом, так і промисловості зокрема.

Ті галузі, які донедавна мали менше значення в економіці, розвиваються куди стрімкіше, ніж колишні «локомотиви». Це пояснює, чому за дуже динамічного зростання в низці секторів загальне збільшення обробної промисловості чи валового внутрішнього продукту все ще дуже помірне: вага цих секторів в економіці поки що значно менша, ніж традиційних важковаговиків. Проте диверсифікація, що триває, неодмінно продемонструє свою позитивну роль для стійкості нашої економіки до галузевих шоків і світової кон’юнктури в майбутньому.

Хто попереду

Одним з основних драйверів зростання у 2017 році стали будівництво й роздрібна торгівля. Так, будівельних робіт за січень — липень 2017-го було виконано майже на чверть більше, ніж за той самий період рік тому. І відбувалося це  передусім завдяки будівництву інженерних споруд (приріст становив 29,5%) та нежитлових приміщень (+25,7%). Натомість житлове будівництво додало лише 15,3%, хоч і це більш як ушестеро перевищує темп зростання ВВП і більш як учетверо — обробної промисловості. Обсяг роздрібної торгівлі за перші сім місяців 2017-го зріс порівняно з тим самим періодом 2016 року в зіставних цінах на 8%. Це більш ніж утричі швидше порівняно з динамікою ВВП і більш ніж удвічі — обробної промисловості.

передусім завдяки будівництву інженерних споруд (приріст становив 29,5%) та нежитлових приміщень (+25,7%). Натомість житлове будівництво додало лише 15,3%, хоч і це більш як ушестеро перевищує темп зростання ВВП і більш як учетверо — обробної промисловості. Обсяг роздрібної торгівлі за перші сім місяців 2017-го зріс порівняно з тим самим періодом 2016 року в зіставних цінах на 8%. Це більш ніж утричі швидше порівняно з динамікою ВВП і більш ніж удвічі — обробної промисловості.

Чиатйте також: Позбутися стереотипів. Як торгівля з ЄС змінює українську економіку

Додали також транспортні перевезення. У січні — липні вантажооборот був на 8,7% більшим, ніж за ті самі місяці 2016-го. До того ж ключову роль у такій позитивній динаміці відіграв водний транспорт. У пасажирських перевезеннях, які також зросли за цей час на 9,3%, першість тримав авіатранспорт: пасажирооборот авіації збільшився на 42,3%. Але й приріст на залізниці (+6,6% до аналогічного періоду 2016-го) був досить значним. Транспортна сфера останнім часом має й одні з найвищих темпів приросту інвестицій. Зокрема, якщо загалом у першому півріччі 2017‑го капітальні вкладення в країні збільшилися на 22,5%, то в авіаційному транспорті — на 59,7%, а в наземному й трубопровідному — на 74,1%.

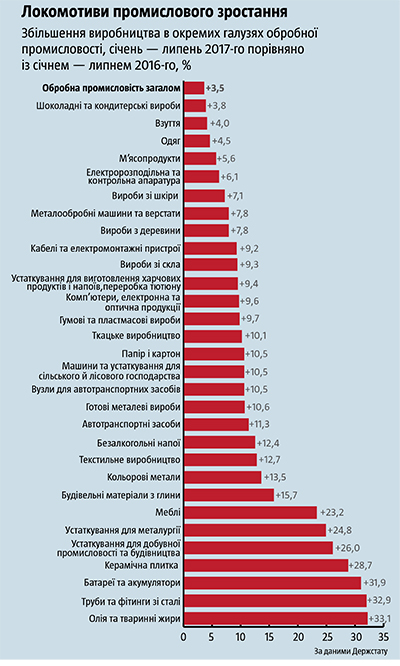

Однак обробна промисловість скидається на аутсайдера порівняно з будівництвом, торгівлею чи транспортом лише на перший погляд. Насправді в межах індустріального сектору економіки відбуваються зовсім різноспрямовані процеси й у низці галузей темп зростання вже зараз вимірюється двозначними цифрами або принаймні значно випереджає усереднений показник (див. «Локомотиви промислового зростання»).

Так, під час збільшення виробництва в обробній промисловості загалом на 3,5% (за січень — липень 2017-го порівняно з тим самим періодом 2016 року) харчопром показав приріст 7,9%, машинобудування — 7,7%, текстильне виробництво — 12,7%, меблеве — 23,2%.

Тенденції до випереджального зростання галузей із вищою часткою доданої вартості спостерігаються в деревообробці. Якщо в лісопильному й стругальному виробництві відбулося навіть просідання виробництва порівняно з першими сімома місяцями попереднього року (–2%), то приріст у сегменті виробів із деревини сягнув 7,8%, паперово-картонному виробництві — 10,5%.

Стрімко нарощують виробництво й інші «другорядні» галузі української промисловості. Наприклад, коли йдеться про будівельні матеріали, то виробники керамічних плиток і плит збільшили його на 28,7%. Понад 10% додав і сегмент скляних та пластмасових виробів.

У рази вищі від обробної промисловості загалом темпи збільшення виробництва продемонструвала й низка підгалузей машинобудування. Наприклад, майже на третину зросло виробництво батарей та акумуляторів (+31,9%). На чверть  збільшили випуск виробники обладнання для металургії, добувної промисловості, будівництва. Виробники електронної та оптичної продукції — на 9,6%. Динамічно відновлюється після глибокого спаду й виробництво залізничних локомотивів, яке за січень — липень 2017-го виробило продукції майже вдвічі більше, ніж за той самий період торік.

збільшили випуск виробники обладнання для металургії, добувної промисловості, будівництва. Виробники електронної та оптичної продукції — на 9,6%. Динамічно відновлюється після глибокого спаду й виробництво залізничних локомотивів, яке за січень — липень 2017-го виробило продукції майже вдвічі більше, ніж за той самий період торік.

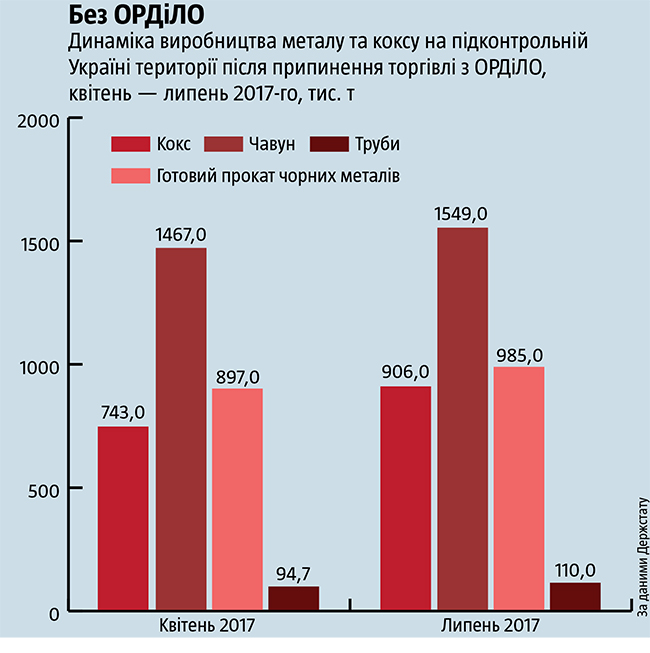

Без ОРДіЛО

Як і прогнозував Тиждень (див. «Промисловість після блокади», № 21/2017), металургійні підприємства на підконтрольній території фактично повністю компенсували втрати виробництва на окупованих територіях після захоплення терористами тамтешніх активів.

Ще у квітні — травні виробництво в металургії становило лише 85,5–85,6% рівня аналогічних місяців 2016-го внаслідок припинення врахування в його загальних обсягах продукції підприємств з ОРДіЛО. Але вже в червні, за даними Держстату, воно сягнуло 97,9% обсягів аналогічного місяця 2017 року, коли в його складі враховувалися й обсяги виробництва підприємств із ОРДіЛО.

Чиатйте також: Економічна співпраця з Росією: безперспективний орієнтир

Виробництво чавуну з квітня по липень 2017‑го на підконтрольній території зросло з 1,47 млн т до 1,55 млн т, сталі (без напівфабрикатів безперервного лиття) — відповідно з 888 тис. т до 975 тис. т, готового прокату чорних металів — з 897 тис. т до 985 тис. т, труб — відповідно з 94,7 тис. т до 110 тис. т. За винятком чавуну ці показники вже перевершили результати липня 2016 року навіть з урахуванням виробництва на підприємствах з ОРДіЛО. У деяких сегментах металургії та металообробки, як-от випуск труб (+32,9%) або металевих будівельних конструкцій (+12,6%), уже значно перевищено торішні показники з підприємствами з тимчасово окупованої території.

Якщо ще у квітні 2017-го виробництво в коксохімічній промисловості становило лише 65,7% показника аналогічного місяця 2016-го, то в травні воно зросло до 75,2%, у червні — до 93,7% аналогічних місяців 2016-го. З квітня по липень поточного року виробництво коксу збільшилося на 22% — із 743 тис. т до 906 тис. т. Отже, сягнуло обсягу, який значно перевищив результат розміщених на підконтрольній території коксохімів у цей самий період 2016-го.

Видобуток кам’яного вугілля в травні 2017-го також сягнув 95,7% показника аналогічного місяця 2016-го, куди включалися обсяги, видобуті на окупованій території. А в червні результати шахт на підконтрольній території взагалі на 7,2% перевищили обсяги, які в аналогічному місяці 2016-го було видобуто разом із активами ДТЕК в ОРДіЛО. Гальмує компенсацію втраченого на окупованих територіях видобутку переважно тривала недоінвестованість державних шахт, які, попри високий попит на вугілля, і далі зменшують видобуток, тоді як ДТЕК Ахметова нарощує його.

Позитивна динаміка в українській промисловості зараз відбувається завдяки менш енергомістким виробництвам, що дає змогу суттєво заощаджувати паливо. ВВП та обробна промисловість від початку року зростали за одночасного значного зменшення споживання й виробництва електроенергії (з 11,8 млрд кВт•год у червні 2016‑го до 11,4 млрд кВт•год того самого місяця 2017-го, а також із 12,6 млрд кВт•год до 11,7 млрд кВт•год у липні відповідних років). На ТЕС, які працюють на вугіллі, у червні 2017‑го воно становило тільки 3,8 млрд кВт•год проти 5,5 млрд кВт•год у червні 2016-го, а в липні — 4,5 млрд кВт•год проти 6,4 млрд кВт•год у тому самому місяці попереднього року.

Зменшення енергоємності українського ВВП і промисловості, яке відбувається завдяки зазначеним вище структурним змінам, супроводжується зростанням внутрішнього видобутку блакитного палива. Газовидобуток у такий спосіб також входить до переліку тих секторів економіки, які як роблять прямий позитивний внесок у приріст ВВП, так і зміцнюють енергетичну безпеку.

Загалом за перші сім місяців поточного року внутрішній видобуток природного газу більш ніж на 0,25 млрд м3 перевищив показники цього самого періоду 2016-го. До того ж щомісяця більшим стає темп приросту видобутку: якщо за три  весняні місяці видобуток порівняно з аналогічним періодом 2016-го зріс на 100 млн м3, то лише за перші два літні — на 110 млн м3. Більш як на 5% зріс і видобуток газового конденсату: за січень — липень 2017‑го його було видобуто 385 тис. т проти 365 тис. т за той самий період торік. Наразі цього все ще надто мало, щоб забезпечити внутрішні потреби країни й зняти ризики періодичних дефіцитів на ринку. Однак галузь має чималий потенціал для зростання.

весняні місяці видобуток порівняно з аналогічним періодом 2016-го зріс на 100 млн м3, то лише за перші два літні — на 110 млн м3. Більш як на 5% зріс і видобуток газового конденсату: за січень — липень 2017‑го його було видобуто 385 тис. т проти 365 тис. т за той самий період торік. Наразі цього все ще надто мало, щоб забезпечити внутрішні потреби країни й зняти ризики періодичних дефіцитів на ринку. Однак галузь має чималий потенціал для зростання.

Експортні пріоритети

Український експорт товарів за перше півріччя 2017-го збільшився майже на чверть у доларовому еквіваленті (на 24,2%). Ця динаміка також відбувається на тлі диверсифікації його товарної структури, що відображає зміни в українській економіці останнім часом. У результаті поступово долається залежність від експорту тих видів товарів, у виробництві яких Україна більше не має об’єктивних конкурентних переваг на світовому ринку (як-от залежні від дешевих енергоносіїв хімпром та металургія).

Наприклад, за результатами першого півріччя 2017-го частка товарів колись ключової в експорті продукції хімпрому (без фармацевтики) становила лише 3,3%, хоча ще 2013-го на неї припадало 6,4% усього експорту товарів, а 2008-го — взагалі 7,3%. Натомість уже перевищив її експорт виробів деревообробної та меблевої промисловості (3,9% у першому півріччі 2017-го порівняно з 2,7% у 2013-му) і поступово наздоганяють вироби легкої промисловості (2,4% у першому півріччі 2017-го порівняно з 1,8% у 2013-му).

У структурі експорту самої хімічної продукції також відбуваються важливі зміни. Наприклад, динамічно зростає експорт мила та інших мийних засобів (+24,6% за перше півріччя порівняно з тим самим періодом 2016-го), ефірних олій (+22,5%), пороху й вибухових речовин. Натомість різко зменшився експорт добрив, у собівартості яких понад 80% становить дорогий імпортний газ.

Читайте також: Зазирнути в майбутнє. Як характер інвестицій дає змогу зробити економічний прогноз

Так само й чорна металургія, колись основна українська експортна галузь, дедалі виразніше здає позиції за обсягами вивозу харчовій промисловості. Наголосимо: йдеться не про необроблену сільськогосподарську сировину чи всю продукцію АПК, а тільки про вже перероблену на промислових підприємствах країни продукцію: олію, цукор, борошно, крупи, плодоовочеву чи м’ясо-молочну продукцію тощо. Її частка в загальному експорті товарів з України перевищила 20% і претендує на перше місце (наразі її обсяги ледь поступаються вивозу необробленої продукції сільського господарства та чорної металургії).

На відміну від продукції старої енергомісткої хімії чи металургії нові драйвери українського експорту мають твердий фундамент у вигляді місцевих джерел сировини та інших значних об’єктивних конкурентних переваг України над іншими виробниками.

Перебільшеними виявилися й пророцтва швидкої смерті українського машинобудування внаслідок розриву з РФ та «втрати традиційних ринків». Частка експорту відповідної продукції за перше півріччя 2017-го становила 11,4%, а низка її видів демонструє і позитивну динаміку, і значні обсяги експорту. Наприклад, електротехнічної продукції за півроку було експортовано на $1,2 млрд (+21,1% до аналогічного періоду 2016‑го), інших машин та обладнання — на $775 млн (+5,5%), продукції суднобудування — на $109 млн (+117,8%).

Як бачимо, українська економіка відновлюється всупереч низці вкрай негативних чинників, таких як несприятливе для бізнесу середовище, яке створюють неефективні й заточені на корупцію система державного управління, правоохоронна та судові системи, а також обмежений доступ до кредитних ресурсів і брак прямих зовнішніх інвестицій.

Економічний розвиток, що відбувається в таких складних умовах, свідчить про колосальний економічний потенціал країни в майбутньому за умови, що буде вирішено проблеми в системі державного управління.