Тривалий час роль та значення різних галузей виробництва товарів та послуг в українській економіці оцінювалися за їхньою часткою в експорті чи загальному випуску продукції. Це слугувало приводом для їхніх власників наполягати на необхідності надання саме їм різноманітних преференцій за рахунок держави чи суміжних галузей. А будь-які спроби переглянути статус-кво наштовхувалися на апокаліптичні прогнози на випадок ухвалення відповідних рішень. Саме з огляду на їхні інтереси десятиліттями проводилася зовнішньоекономічна політика, укладалися угоди з іншими державами та міжнародними організаціями.

Основними вигодоотримувачами від такої політики були компанії, що займалися видобутком корисних копалин, виробництвом сільськогосподарської сировини чи металургійних напівфабрикатів, «важкої» хімії. Тобто галузі з найнижчими витратами на оплату праці — а отже, і пов’язаних із нею відрахувань до бюджетів та соціальних фондів. Однак оскільки хтось таки має їх наповнювати, ці платежі лягали на решту галузей. Ними переважно ставали ті напрямки, що мали більшу глибину переробки та питому вагу заробітної плати у продукованій доданій вартості. Водночас про сприяння держави їхньому розвитку, просування експорту виробленої ними продукції чи бодай їх захисту від навали імпорту всі ці роки не йшлося.

Читайте також: Синергія для успіху

У підсумку за три десятиліття ми отримали сировинну трансформацію української економіки та експорту, що прогресує, а водночас і щороку дедалі складнішу ситуацію в більшості галузей із глибшою переробкою. Але об’єктивна обмеженість потенціалу сировинних секторів у нарощуванні виробництва на тлі занепаду обробних галузей невблаганно вела до скорочення ефективної зайнятості, наростання проблем із наповненням як бюджетів, так і Пенсійного фонду, недофінансування більшості видів інфраструктури та загального зниження конкурентоспроможності української економіки. А отже, й стрімкого зростання кількості українців, змушених шукати заробітку за межами країни.

Сподівання, що ситуація виправиться за рахунок «невидимої руки ринку», виявилися марними. Тож вихід із нинішнього тренду деградації структури української економіки та перехід її до динамічного зростання цілковито залежить від того, чи відбудеться переосмислення державних пріоритетів на користь підтримки галузей із більшою глибиною переробки та питомою вагою витрат на оплату праці. Саме від цього залежить не лише достаток мільйонів українських родин, а й фінансова спроможність держави виконувати свої зобов’язання та майбутнє країни загалом.

Не кількістю, а якістю

Вартість кінцевого продукту, який виробляють різні галузі, формується з двох основних складових: проміжного споживання товарів та послуг інших як вітчизняних, так і іноземних постачальників, та доданої власне у цій галузі вартості, яка потім розподіляється на заробітну плату та прибуток. Із останніх двох, своєю чергою, сплачуються відповідні податки на доходи та відрахування. А разом із податками на виробництво та імпорт (за вирахуванням незначних в Україні субсидій для виробників) вони становлять валовий внутрішній продукт.

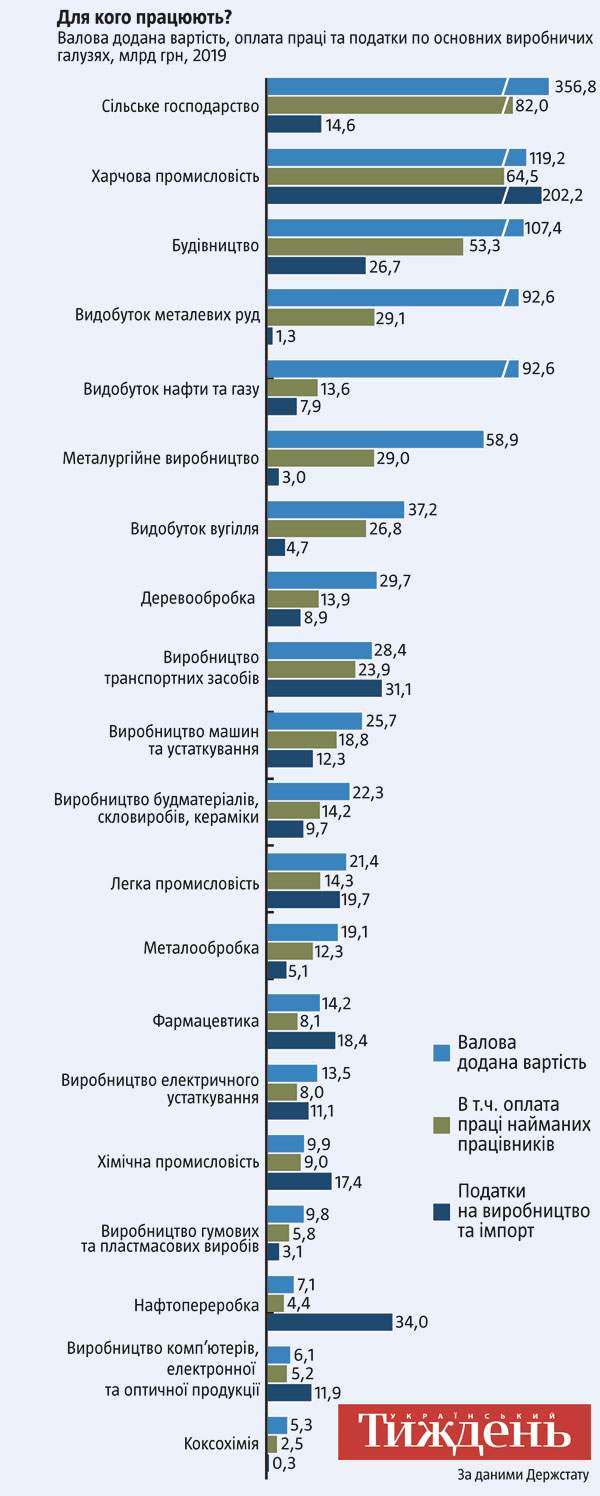

Загалом вироблена у 2019 році (більш свіжі дані наразі відсутні) додана вартість в українській економіці, за даними Держстату, склала 3,4 трлн грн. З них близько половини — 1,73 трлн грн — це фонд «білої» оплати праці найманих працівників, в тому числі податки та соціальні відрахування з неї. Податків на виробництво та імпорт було сплачено 596,4 млрд грн. Однак у розрізі окремих галузей внесок у створення валової доданої вартості (ВДВ), оплати праці найманих працівників, а також сплати податків суттєво відрізняється від тієї ваги, яку окремі галузі мають у випуску продукції (див. «Для кого працюють?»). Відповідно, суттєво різниться внесок відповідних галузей у формування як достатку українського суспільства, так і надходжень до державного бюджету та соціальних фондів, насамперед Пенсійного.

Читайте також: Тягар нерозв’язаних проблем

Наприклад, харчова промисловість генерує доданої вартості удвічі більше, аніж металургія і виплачує понад удвічі більше офіційної заробітної плати. Подібна ситуація складається і якщо порівнювати з видобутком металевих руд, де за на третину більшого обсягу доданої вартості порівняно з харчовою промисловістю виплата «білих» заробітних плат є вдвічі меншою. Водночас на сільське господарство, яке продукувало 10,5 % доданої вартості, припало лише 2,4 % усіх податків на виробництво та імпорт та 4,7 % виплат заробітної плати, а відтак і пов’язаних із нею податків та відрахувань. Причому з огляду на відсутність даних у розрізі окремих галузей агросектору ще гірша ситуація щодо виробників зерна та олійних суттєво затушовується.

зерна та олійних суттєво затушовується.

Аналогічним є стан справ і в інших секторах. За обсягом створеної доданої вартості такі, здавалося б, невеликі галузі української промисловості, як деревообробна та легка промисловості разом узяті, вже зараз майже дорівнялися до металургії. Хоча за загальною вартістю виробленої чи експортованої продукції і в рази поступаються їй. А машинобудування (транспортне, виробництво устаткування, електронної продукції) суттєво перевищує ВДВ в металургії. Коли ж ідеться про питому вагу відповідних галузей у «білій» оплаті праці та надходження відповідних відрахувань до бюджету та соціальних фондів, то роль цих галузей іще вища. Наприклад, на такі галузі, як деревообробка, легка, фармацевтична, виробництво будматеріалів, скловиробів та кераміки, припадає майже стільки само виплат заробітних плат, як і в металургійній промисловості. А чотири галузі машино- та приладобудування виплачують заробітних плат значно більше, аніж металургія.

Інакше кажучи, доки одні галузі з глибшою переробкою платять податки та роблять значний внесок у формування «білих» доходів українців, внесок інших — тих, що експортують сировину чи напівфабрикати — значно менший. Відтак розвиток таких галузей, як деревообробка, різні галузі машинобудування, металообробка, легка промисловість чи фармацевтика, має незрівнянно більший потенціал для достатку країни та спроможності бюджету, аніж таких начебто флагманів, як видобуток металевих руд, металургія чи сільське господарство.

Читайте також: Хронічно кризовий курс

Але за нинішньої моделі оподаткування держава фактично стимулює експорт сировини, покладаючи основний тягар сплати податків та соціальних відрахувань на галузі з глибшим рівнем переробки. Тимчасом природна рента від сировинних галузей оминає державний бюджет та привласнюється вузьким колом власників активів у відповідних галузях. Причому проблема увиразнюється ще й тим, що навіть податки на основну частину прибутку від такої діяльності сплачуються не в Україні, а в офшорах та інших країнах.

При цьому саме в галузях із більшою глибиною переробки, що забезпечують незрівнянно більшу зайнятість, виплати заробітних плат та бюджетних платежів, склалась найбільш критична ситуація із засиллям імпорту, особливо з динамічних азійських країн. Наприклад, лише офіційний імпорт продукції легкої промисловості у 2020 році становив $2,7 млрд за обсягу випуску усіма українськими підприємствами галузі в $0,9 млрд. Так само імпорт продукції металообробки у 2020 році сягнув $0,9 млрд за внутрішнього виробництва всього $1,8 млрд. Але ще більш критичним є стан справ із продукцією машинобудування. За імпорту на $18,2 млрд внутрішнє виробництво становило лише $6,4 млрд.

На тлі претензій на статус «аграрної наддержави» Україна залишається великим імпортером низки продуктів харчової промисловості зі значною доданою вартістю. За експорту великих обсягів залізної руди та металургійних напівфабрикатів Україна водночас є імпортером чималих обсягів нескладної продукції металообробки. Масово завозяться з інших країн не лише більш-менш складні металоконструкції, але й звичайні гвинти, гайки, ланцюги, дріт, троси, канати, ґрати, сітки, гайкові ключі, пилки, лопати, граблі, сокири, столові та кухонні вироби, сантехнічне обладнання. Тимчасом у промислових містах Південного Сходу загострюється проблема безробіття. Так само щороку імпортуються дедалі більші обсяги побутової техніки та електротоварів, при тому що велика частина персоналу українського машинобудування перебуває в режимі неповної зайнятості.

При тому, що заміщення імпорту відповідних товарів українським виробником, зокрема й малим та середнім бізнесом, здатне було б створити поле для діяльності не однієї сотні нових малих та середніх компаній і забезпечити десятки, а то й сотні тисяч нових робочих місць.

Здорове імпортозаміщення

Поширене в Україні несприйняття імпортозамісних виробництв, якщо вони не здатні запропонувати товарів, що перевершували б кращі світові аналоги, є небезпечним максималізмом. За нього ми платимо економічним тупцюванням на місці. Економічні підйоми в усіх країнах починалися з усвідомлення «ми можемо виробляти не гірше, але дешевше, ніж конкуренти» (які домінували тоді на відповідних як світових, так і національних ринках). Водночас там, де комплекс економічної меншовартості є закоріненим, динамічного зростання бути не може. Натомість такі країни приречені концентруватися на видобутку й експорті сировини та купівлі готових товарів у «кращих» виробників.

Низка країн Азії, особливо Далекого Сходу, які ще 10–20 років тому перебували у значно гірших умовах, забезпечили собі стрімкі темпи нарощування виробництва завдяки залученню ліцензій і технологій для не найновіших зразків продукції. Це дало їм можливість підвищити зайнятість та рівень доходів своїх громадян, створити дедалі більш платоспроможний внутрішній ринок та оброслий «економічними м’язами» бізнес. При цьому вони забезпечили собі стрімкі темпи нарощування виробництва, зайнятості та рівня доходів своїх громадян, створюючи дедалі більш платоспроможний внутрішній ринок та оброслий «економічними м’язами» бізнес.

Історія успіху українського малого та середнього бізнесу, особливо того, який лише формуватиметься, має найбільші шанси стартувати саме з відвоювання частки на внутрішньому ринку. Адже створення нових експортоорієнтованих виробництв наразі є складним для малого й навіть значної частини середнього бізнесу. Особливо коли йдеться про вихід на нетрадиційні для відповідних галузей віддалені ринки. Тому саме після успіху на внутрішньому ринку та необхідного нарощування «м’язів» таким бізнесом могло би йтись і про вихід таких вітчизняних компаній на зовнішні ринки.

Читайте також: ОВДП: крок вперед, два назад

Звісно ж, імпортозаміщення в Україні не має і не може зводитися до прагнення автаркії (самодостатності), що притаманна країнам, які прагнуть самоізоляції. Воно має базуватися на здоровому глузді та необхідності подолання надмірних і невиправданих масштабів залежності власного ринку від імпорту широкої номенклатури споживчих товарів. Адже суттєву частину ввезених промислових товарів становлять ті, які ми закуповуємо в країнах із уже зараз дорожчими, ніж наші, трудовими ресурсами та нижчим рівнем безробіття.

Окрім перегляду режиму товарообігу з партнерами, з якими ми маємо найбільш диспропорційну торгівлю, зокрема й у розрізі товарних груп, держава могла би стимулювати внутрішнє виробництво готових товарів через значні лізингові та кредитні програми для громадян і компаній. При цьому вони мають поширюватися на вироблені в країні товари з високим рівнем локалізації (від 50 %), який би постійно зростав. Важливо також надавати таким виробникам кредити в національній валюті на умовах, не гірших від тих, на яких їх залучають основні іноземні конкуренти. Варто також передбачити податкові канікули для новостворюваного бізнесу та нових виробничих ліній уже наявних компаній.

Джерелом коштів для цього має стати посилення оподаткування імпорту та кардинальне збільшення ренти на сировинні галузі. Адже як природні ресурси, так і земля є національними багатствами всієї країни. Натомість наразі доходи від них досі привласнюються вузьким колом людей і переважно виводяться за межі країни. Критично потрібне також зниження, а то й повне скасування ПДВ на продукцію сировинних галузей, особливо ту, яка на 60—80 %, а подекуди й більше експортується за кордон. Адже ті, хто експортує корисні копалини чи сільськогосподарську сировину, сплачують надзвичайно мало цього податку через незначне проміжне споживання продукції інших галузей. Але при цьому під час експорту отримують 20 % відшкодування ПДВ, який є важливим стимулом для такого експорту. Натомість відсутність ПДВ на руди, зерно чи олійні знижуватиме їхню вартість для споживачів і переробників цих товарів всередині країни і зменшуватиме на 20 % прибутковість їхнього експорту в необробленому вигляді. При цьому втрати для бюджету будуть незначними, а ефект для української економіки й особливо її галузей із глибшою переробкою — дуже значним.