Останні п’ять років минули під знаком активного згортання українсько-російських торговельно-економічних контактів. Спочатку поштовхом стало створення у 2011‑му Митного союзу в складі Росії, Казахстану та Білорусі, після чого Москва вдалася до торговельних воєн проти наших виробників, щоб примусити Київ до вступу. А з літа 2013-го, особливо після початку російської військової агресії проти України у 2014-му та набрання чинності економічною частиною Угоди про асоціацію України з ЄС із 2016-го, цей процес пришвидшився.

Економічна складова гібридної війни мала для обох країн високу ціну. Український експорт товарів та послуг до РФ у 2016 році зменшився до $6,68 млрд проти $20,31 млрд у 2013-му та $25,26 млрд на історичному піку в 2011-му. Ще більших втрат зазнали російські постачальники: імпорт з Росії 2016-го впав до $5,65 млрд проти $24,65 млрд 2013-го та $30,47 млрд 2011-го. Переможцем, якщо його так можна в цій ситуації назвати, вийшла все ж таки українська сторона. Величезний дефіцит торгівлі з РФ, який у 2011-му перевищував $5,2 млрд, 2016-го змінився профіцитом у понад $1 млрд.

Нещільна «зачистка»

Головне — Росія втратила свій колишній статус ключового для української економіки торговельного партнера, залежність від якого в попередні десятиліття змушувала постійно оглядатися на позицію Москви навіть уряди з проєвропейською орієнтацією, а чи не більшість виробників робила її лобістами в Україні. Ця втрата залежності зараз є об’єктивною на рівні економіки загалом, але, на жаль, усе ще не утвердилася у свідомості, а отже, і позиціонуванні значної частини бізнесу. Як наслідок — чимало його представників за інерцією лишаються проросійськими.

Читайте також: Стриманий оптимізм. Які перспективи відновлення економіки України у 2017 році

Сприяє цьому й збереження залишків економічної залежності від Росії. Від великої заборгованості низки українських компаній перед російськими банками, засилля в них заїжджого російського топ-менеджменту до збереження все ще значної залежності від постачання з РФ стратегічної для ключових секторів економіки сировини й енергоресурсів, а також залежності експорту деяких видів вітчизняної продукції від російського ринку. Щоб подолати їх, потрібні нові поштовхи від суспільства та/або цілеспрямовані обмежувальні заходи з боку держави.

До найбільших успіхів у звільненні України від засилля російського бізнесу останнім часом можна зарахувати різку втрату позицій підконтрольної російському «Внешэкономбанку» корпорації ІСД, яка у 2013 році контролювала до 20% українського виробництва металопродукції, а після останніх подій із блокадою ОРДіЛО майже цілковито його втратила. Чи продаж російським власником Харківського тракторного заводу. Чи санкції проти російських банків та інших компаній, які змусили їх шукати шляхи відходу з українського ринку включно з продажем української дочки «Сбербанка».

Однак зберігається загроза фіктивності такого продажу, бо насправді це продаж пов’язаним із російським бізнесом структурам, як це сталося з тим самим «Сбербанком» в Україні. Або використання ситуації зі зменшенням присутності російського бізнесу на окремих українських ринках для їх монополізації формально українськими, однак фактично тісно пов’язаними з Росією українськими компрадорами на кшталт СКМ Ріната Ахметова чи структур Олександра Ярославського, який давно діяв в Україні як агент російського олігарха Олеґа Дєріпаскі.

За результатами обговорення перспектив і доцільності збереження бізнесу з РФ в Україні у березні 2016 року президент Російського союзу промисловців і підприємців Алєксандр Шохін заявив, що, на думку Путіна, «все-таки трохи ще треба потерпіти. Принаймні шанс є». Доки ця думка не зміниться на протилежну й не виллється в масовий і безповоротний вихід російського бізнесу з України, лишається ще дуже багато зробити.

Тим більше що простежується й протилежна тенденція до нарощування присутності на українському ринку інших російських фінансово-промислових груп, як-от група «Альфа», яка нещодавно на додачу до однойменного українського дочірнього банку придбала в італійського UniCredit одну з найбільших українських фінустанов Укрсоцбанк та яка і далі контролює одного з двох найбільших мобільних операторів «Київстар» і має вплив на іншого — life:). Зберігається безперешкодне панування на ринку й іншої російської телекомунікаційної компанії МТС (попри ребрединг її української дочки у Vodafone), а також численних російських провайдерів на ринку інтернету та телекомунікаційних послуг.

У цьому контексті нещодавні рішення про заборону російських соціальних мереж в Україні видаються лише маленькою частиною тієї великої роботи, яку все ще потрібно виконати, щоб звільнити країну від засилля у стратегічних секторах агентів впливу Кремля, котрими є і не можуть не бути будь-які російські структури з огляду на тотальну залежність бізнесу від спецслужб у РФ.

Останні тенденції у двосторонній торгівлі

Експорт українських товарів до РФ 2016-го сягнув дна (можливо, проміжного) у $3,59 млрд (або 9,9% загального обсягу) проти $15,05 млрд (23,8%) у 2013-му та $19,8 млрд (29%) у 2011-му. Натомість від початку 2017-го почав динамічно зростати і за січень — квітень сягнув $1,28 млрд, тобто на 38,5% більше порівняно з аналогічним періодом 2016-го. Водночас розмах торговельних воєн останніх років призвів до того, що в сукупному вітчизняному експорті до Росії обсяги товарів і послуг майже зрівнялися. Останніх до РФ торік було експортовано на $3,094 млрд (майже 32,1% загального експорту послуг з України). Зменшення порівняно з 2013-м чи 2011-м тут також помітне (тоді їхня частка сягала відповідно 36,9% та 38,5%), однак не так, як в експорті товарів.

Читайте також: Чим замінити небезпечну співпрацю з РФ

На перший погляд, залежність України від експорту послуг до РФ лишається все ще дуже значною, а обмін ними бачиться вигідним насамперед Україні, адже забезпечує чимале додатне сальдо ($3,1 млрд експорту проти менш як $0,5 млрд імпорту у 2016-му). Однак за такими позірними цифрами приховується зовсім інша реальність. Левову частку вітчизняного експорту становлять транспортні послуги (89,6%, або $2,77 млрд експорту та $2,63 млрд додатного сальдо). А в їхньому складі, своєю чергою, понад 80% забезпечує транзит російського газу українською ГТС.

Цей транзит є експортом послуг в Росію лише внаслідок того, що свого часу наше керівництво дозволило росіянам зберегти постколоніальний підхід до України та її ГТС. І продавати газ європейцям не на українсько-російському кордоні, як це мало би бути, а на українській ділянці колишнього державного кордону СРСР. Фактично такий підхід закріпляв статус України мало не як російської автономії, територією якої Газпром просто транспортував свій газ споживачам. Реалізація вже анонсованих українською стороною намірів змінити підхід після завершення чинного контракту на транзит у 2019 році призведе до того, що європейські споживачі матимуть купувати блакитне паливо в Газпрому на російсько-українському кордоні. Адже саме до європейських країн, а не до РФ здійснюватиметься й експорт послуг із його транзиту.

Якщо ж не брати до уваги транспортування газу, то з’ясовується, що про жодне істотне додатне сальдо в торгівлі послугами з Росією не йдеться. Власне, за винятком транспортних послуг Україна має значний позитивний баланс лише в таких сферах, як ІТ ($145,1 млн експорту проти $68,1 млн імпорту), ремонт і технічне обслуговування ($29,3 млн проти $5,3 млн), будівництво ($5,5 млн проти $1,3 млн) та переробка давальницької сировини ($4,2 млн проти $0,9 млн). Натомість Росія зберігає великий позитивний баланс у наданні Україні низки видів послуг, які свідчать про збереження постколоніальної інерції в бізнесовій та фінансово-страховій сферах: ділових ($206,7 млн імпорту проти $119,1 млн експорту), фінансових ($34,6 млн проти $2,7 млн), страхових ($5,7 млн проти $1 млн), а також роялті та інших, пов’язаних із використанням інтелектуальної власності ($10,55 млн проти $7,25 млн).

Слабким місцем українського експорту товарів до РФ лишається те, що більшість із них усе ще має дуже велику частку поставок саме на російський ринок у їх загальному вивозі з України. Наприклад, у січні — квітні 2017 року 70% усіх наших поставок до Росії становили товари, кожного з яких туди збували від 40% і більше загального їх експорту з України. А для близько третини українських поставок до РФ частка російського ринку взагалі становить 70% і більше всього їх експорту з України.

На російський ринок спрямовується майже весь український експорт глинозему (96,1% за перші чотири місяці 2017 року на загальну суму $166,6 млн) і весь — радіоактивних елементів та ізотопів (на $36,6 млн). Вони лишаються пам’яткою російській стратегії інкорпорації українських активів у «транснаціональні корпорації» РФ.

Читайте також: Економічний контрудар. Хто лобіює співпрацю з Росією

У першому випадку йдеться про продукцію Миколаївського глиноземного заводу (МГЗ), який є частиною «Российского алюминия» Олеґа Дєріпаскі та партнерів. При цьому засилля російського монополіста призвело до того, що, маючи усі підстави для повного задоволення внутрішніх потреб і навіть експорту алюмінію та виробів із нього, Україна досі його переважно імпортує, зокрема й із тієї ж таки РФ. А «Российский алюминий» не виконав (та й не збирався виконувати) зобов’язання, взяте на момент приватизації МГЗ, щодо будівництва в Україні комбінату для переробки частини глинозему в алюміній на місці. Понад те, тривалий час навмисне блокував роботу й фактично знищував й інше підприємство галузі — Запорізький алюмінієвий комбінат.

Експорт до Росії всієї атомної сировини, що використовується для подальшого виробництва ядерного палива та матеріалів у РФ, які потім у готовому вигляді імпортуються до України, є наслідком багаторічної бездіяльності нашої влади у створенні власного циклу виробництва ядерного палива для українських АЕС.

Однак велика залежність від російського ринку (понад 40% усього експорту) зберігається ще принаймні за трьома десятками видів української продукції, вартість поставок кожного з яких до РФ становить близько 1 млрд грн на рік і більше.

Передусім ідеться про низку видів продукції машинобудування, що були зав’язані на постачання комплектуючих російським підприємствам. Це турбодвигуни (на загальну суму $83,1 млн за січень — квітень 2017-го, або 66,8% усього їх експорту з України за цей час), вагони ($22,9 млн, або 82,4%) та комплектуючі до них і локомотивів ($24,5 млн, або 53%), насоси для рідин ($24,2 млн, або 65,9%), електричні двигуни та генератори ($16,1 млн, або 63,5%), трансформатори ($12,3 млн, або 44,7%), механізми передачі руху ($14,5 млн, або 68,5%), агротехніка ($11,5 млн, або 64,8%) та обладнання для роботи з ґрунтом, камінням і рудою ($8,9 млн, або 62,5%).

Як бачимо, російський ринок лишається для цих виробників ключовим в експортних поставках, а подекуди й загальному обсязі випуску, попри помірні поставки відповідної продукції. З одного боку, це ілюструє інерційність маркетологічних  та виробничих стратегій менеджменту відповідних підприємств, який докладає недостатньою зусиль для пошуку можливостей переорієнтувати свої виробничі потужності на випуск модифікацій продукції, що збувалася б на третіх ринках або всередині країни. З другого — вказує на відсутність державної політики підтримки переорієнтації таких підприємств із російського ринку на внутрішній чи ринки третіх країн. Зокрема, і через цільове пільгове кредитування закупівлі та модернізації обладнання, перенавчання персоналу. Позначаються також недостатній обсяг держзамовлення і часто безпідставне надання переваги при закупівлі відповідної техніки та обладнання в самій Україні.

та виробничих стратегій менеджменту відповідних підприємств, який докладає недостатньою зусиль для пошуку можливостей переорієнтувати свої виробничі потужності на випуск модифікацій продукції, що збувалася б на третіх ринках або всередині країни. З другого — вказує на відсутність державної політики підтримки переорієнтації таких підприємств із російського ринку на внутрішній чи ринки третіх країн. Зокрема, і через цільове пільгове кредитування закупівлі та модернізації обладнання, перенавчання персоналу. Позначаються також недостатній обсяг держзамовлення і часто безпідставне надання переваги при закупівлі відповідної техніки та обладнання в самій Україні.

Велика залежність від російського ринку зберігається також за окремими видами готового металопрокату. Наприклад, до РФ досі надходить 77,5% вітчизняного експорту кутиків, фасонних та спеціальних профілів зі сталі (на $72,3 млн за перші чотири місяці 2017-го), 58,1% плоского прокату зі сталі з гальванічним покриттям (на $27,8 млн), 72,7% плоского прокату з легованої сталі (на $20 млн), 48,1% експорту прутків, брусків та спеціальних профілів із корозійностійкої сталі (на $14,5 млн).

Як бачимо, для експорту окремих видів прокату залежність від російського ринку була дуже великою, хоча на тлі вивозу всього сталевого прокату (який за той самий період становив $1,4 млрд) чи тим більше всієї продукції чорної металургії ($2,9 млрд) означені обсяги порівняно незначні. Не існує більше й колишньої залежності від російського ринку українських виробників труб, які в минулому були чи не основними фігурантами торговельних воєн двох країн. У січні — квітні 2017 року частка РФ у їх експорті з України становила лише 24,3% (на $31,2 млн).

Водночас чималу залежність від російського ринку все ще мають виробники низки видів іншої промислової продукції з України. Зокрема, до РФ спрямовується 50,5% українського експорту шпалер (на $20,2 млн за січень — квітень 2017‑го), 58,4% — керамічної плитки (на $12,8 млн), 45,1% — некрейдованого паперу та картону (на $9,5 млн), 50% — пластмасової тари для транспортування і пакування товарів (на $13,5 млн). Попри те що мова аж ніяк не про провідні галузі української економіки, у річному вимірі все ж за кожним із названих видів товарів також ідеться про обсяги реалізації в РФ на 1 млрд грн і більше. Її частка в їх загальному експорті дуже велика, тож втрата російського ринку для низки виробників відповідних галузей може бути досить болючою.

Читайте також: Нова економічна мапа

Таким чином, зменшення частки російського ринку з близько 30% загального експорту вітчизняних товарів до 9,3% (за перші чотири місяці 2017‑го) відбулося на тлі нерівномірності за окремими групами товарів. Тоді як більша їх частина до Росії або взагалі не постачається, або постачається в межах кількох відсотків загального експорту. Основу українських поставок до РФ і далі становлять ті товари, переважна частина яких дуже залежна саме від цього ринку, що робить їх постачальників надзвичайно вразливими не лише до тамтешньої економічної кон’юнктури, а й до двосторонніх відносин. А в реаліях України це означає переважно їх орієнтацію на лобіювання російської позиції.

Загрози економічній безпеці

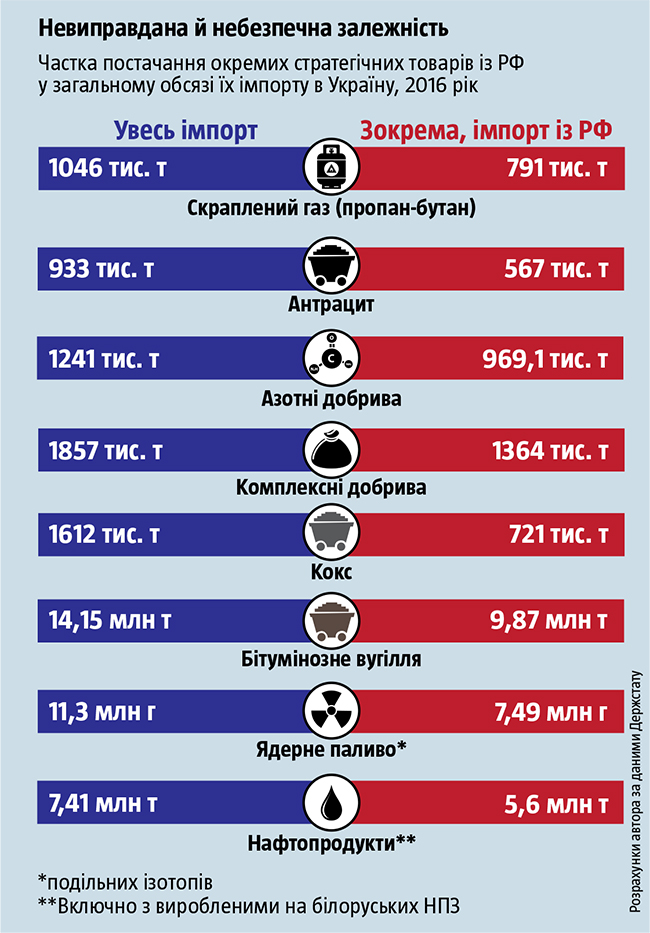

Водночас спостерігається велика залежність України від імпорту саме з Росії більшості видів сировини та енергоресурсів, що створює загрози економічній безпеці нашої держави в ключових секторах: енергетиці, металургії, сільському господарстві. Адже російська сторона не раз демонструвала готовність використовувати в гібридній війні проти України обмеження не лише на постачання наших товарів, експорт яких має велику залежність від російського ринку, а й на постачання нам сировини та енергоресурсів, дефіцит яких загрожував українській економіці серйозними проблемами. Останні приклади — вугілля, трубопровідний та скраплений газ. Однак це не означає, що в майбутньому відповідна практика не пошириться й на інші товари, за якими Україна сьогодні має критичну залежність від поставок із РФ. І хоча більшість із них може бути заміщена закупівлями в інших постачальників, однак за нинішнього ввезення з Росії 50–80% їх необхідного обсягу зробити це швидко буде проблематично. Тож поступово зменшувати таку залежність потрібно вже зараз.

В енергетиці йдеться про все ще надмірну залежність від постачання з РФ палива для українських АЕС, антрациту, нафтопродуктів та скрапленого газу. Причому ситуацію з ядерним паливом можна розглядати як чи не найуспішнішу. Хоча в 2016 році з РФ було імпортовано 66,3% (у перерахунку на подільні ізотопи) або 70,5% (за вартістю) палива для АЕС, це все одно було значно менше, ніж рік тому (відповідно 90% та 95%), а за перші чотири місяці 2017-го частка РФ в імпорті паливних збірок впала до 53% (за вартістю). Значно гірша ситуація з іншими енергоресурсами. Так, у 2016-му з усього імпорту антрациту з РФ надійшло 69,8% (66,7% за вартістю). А з початку 2017-го фактично всі поставки здійснювалися саме з Росії, попри заявлені раніше наміри Міненерговугілля заборонити їх. Понад те, ознаки фіктивності може мати й закупівля партії антрациту нібито в Грузії для потреб Центренерго.

Читайте також: Жертва валютних воєн. Чим небезпечна девальвація гривні

Критична ситуація й із постачанням нафтопродуктів та скрапленого газу. Перших у 2016-му з РФ та Білорусі надійшло 75,6% (71,7% за вартістю) загального імпорту, хоча у 2015-му їхня частка становила лише 67,9% (66,7%), а з початку 2017-го ця цифра взагалі сягнула 77%. У 2016-му з РФ надійшло й 75,6% усього скрапленого пропан-бутану (75,4%). Ще 20,7% (19,1% за вартістю) — з Білорусі. Для порівняння: у 2015 році частка РФ у його імпорті становила лише 60,4% (58,3%), а разом із Білоруссю — 93,1% (89,9%). Тобто знову ж таки простежується не лише тотальна залежність від поставок із єдиного реального джерела, а й подальше витіснення альтернативних постачальників. Хоча імпорт саме цього виду газу, здавалося б, значно простіше диверсифікувати, аніж трубопровідного.

У металургії йдеться про надмірну залежність від РФ в імпорті коксу та бітумінозного вугілля, яке використовується для його виробництва. Так, частка РФ в українському імпорті бітумінозного вугілля у 2016 році зросла до 69,8% (63,2% за вартістю) проти 55% (46,8%) у 2015-му, коксу — до 44,7% (45,1%) проти 34,5% (36,9%) у 2015-му. Хоча загальний обсяг імпорту останнього торік був, навпаки, меншим, аніж 2015-го.

У сільському господарстві небезпечних масштабів сягнула залежність від імпорту російських азотних та особливо комплексних добрив. Так, у 2016-му азотних добрив із РФ надійшло 78,1% (80,6% за вартістю). Левову частку інших ми отримали з Білорусі, підприємства якої тотально залежні від постачання російського газу, на основі яких вони виготовляються. При цьому з Росії надходить ще й увесь український імпорт аміаку — напівфабрикату для їх виробництва на наших підприємствах. Звідти ж торік надійшло й 73,4% (67,4% за вартістю) загального імпорту комплексних хімічних добрив, частка яких на внутрішньому ринку значно більша через менші обсяги внутрішнього виробництва.

Тому подолання відповідної критичної залежності України від Росії в імпорті сировини та товарів, які мають важливе значення для економічної безпеки країни, потребує активних і невідкладних заходів із поступової диверсифікації постачань. Водночас важливо уникати заборонних мит та інших механізмів, які створюватимуть штучні преференції окремим монополістам та проблеми споживачам, як це, наприклад, нещодавно сталося у випадку з мінеральними добривами.

Більш виваженим і довгостроковим інструментом проти демпінгу та встановлення монополії на українському ринку постачальниками з Росії могло б стати застосування обмежувальної планки постачань з одного джерела. Скажімо, не більше ніж 25% або 35% (як прийнято в антимонопольному законодавстві країни). Але під час визначення має враховуватися справжня, а не формальна країна походження продукції. Адже, наприклад, очевидно, що поставки нафтопродуктів чи скрапленого газу з Білорусі мають розглядатися нерозривно з поставками з Росії, яка є безальтернативним джерелом сировини для білоруських виробників.