Дочекалися. Долар майже по 25. Такого не було без малого три роки, а тепер ось знову. Реакція людей на дешеву валюту різна. Ті, хто заробляє в гривні, не приховують радості, бо тепер на свою зарплату можуть дозволити собі новий планшет, пральну машину чи поїздку на відпочинок за кордон. Ті, хто тримає заощадження під матрацом у твердій валюті, кусають лікті й тремтять від страху, що зелений стане ще дешевшим. У глухих селах півдня України ширяться чутки, що «бакс буде по 10» і що його треба якомога швидше продавати, бо нібито нова влада наведе такий порядок, що вдасться відмотати назад усі економічні негаразди останніх років. Там люди на межі паніки: виборча ірраціональна ейфорія не зникла й тепер штовхає їх на необдумані вчинки в цілком раціональній площині. Дешевий долар наробив ґвалту по всій країні. Якщо нинішня ситуація на валютному ринку збережеться, для економіки України настануть важкі часи.

Про причини зміцнення гривні не чув тільки лінивий. Мабуть, більшість українців знають, що ревальвація нацвалюти відбулася здебільшого завдяки високому торішньому врожаю та значному припливу іноземних «гарячих» грошей в облігації внутрішньої державної позики (ОВДП). А от про наслідки говорять мало. А вони масштабні й переважно нездорові. Звісно, людям подобається, що купівельна спроможність їхніх доходів у гривні зростає, якщо вимірювати в імпортних товарах. Але така ситуація не рівноважна, тому не може бути сприятливою для економіки в тривалій перспективі. Для цього є три головні причини.

Читайте також: Руйнувати чи не руйнувати? Післясмак реформи банківської системи

Зовнішній дисбаланс

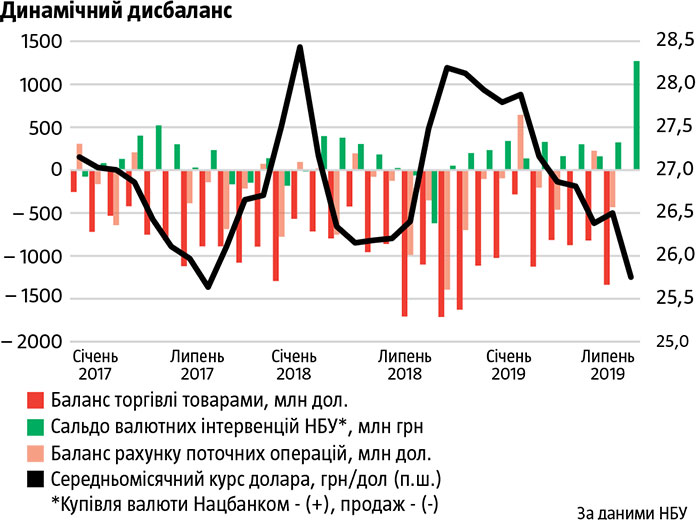

Дешевий долар значно погіршив зовнішньоекономічні баланси. Різниця між надходженнями від експорту та витратами валюти на імпорт різко зросла. За даними НБУ, у червні дефіцит зовнішньої торгівлі товарами перевищив $1,3 млрд, що на 55% більше, ніж рік тому. Тим часом дефіцит рахунку поточних операцій становив $432 млн, що в 3,5 раза вище, ніж торік у червні (див. «Динамічний дисбаланс»).

Чому це важливо? Бо для іноземних інвесторів сальдо поточного рахунку й торговельний баланс як його основна складова — це фундаментальні показники вартості національної валюти певної країни. Що більший дефіцит, то вищий ризик її знецінення. Останні кілька місяців нерезиденти закачували мільярди доларів в ОВДП, бо гривня була недорогою, а відсоткові ставки високими. Ставки вже пішли донизу слідом за обліковою ставкою НБУ. Регулятор сигналізує, що тенденція триватиме. А гривню не те що дешевою не назвеш, навпаки, сьогодні вона дорогувата з огляду на показники платіжного балансу. Тобто привабливість держоблігацій для нерезидентів тане на очах. Це загрожує стрімкою зміною тенденції припливу «гарячих» грошей на їх відплив. Український валютний ринок нагадує пружину, яку іноземний грошовий капітал стискає щоразу більше. І що більше вона стиснута, то менше передумов для збереження цього тиску. Як тільки він зникне, пружина вистрілить і наробить багато лиха.

Порівняння з передкризовими роками не вселяють оптимізму. Наприкінці 2007-го та на початку 2008-го торговельний дефіцит також щомісяця висмоктував із країни $1,3–1,5 млрд. Щоправда, тоді баланси доходів і торгівлі послугами були не такими сприятливими, як тепер. Тому загальне сальдо поточного рахунку було в рази гіршим. Але хто напевне може сказати, яким воно буде, якщо долар перетне позначку 25 грн? За несприятливих обставин (падіння світових цін на сировину, стрімкий розвиток споживчого кредитування в Україні, поганий урожай тощо) показники поточного рахунку цілком можуть наблизитися до того, що був 12 років тому.

У 2013-му ситуація була куди гіршою. В окремі місяці дефіцит торгівлі товарами перевищував $2 млрд, а одного місяця навіть сягнув понад $3 млрд. Тоді кризова ситуація була очевидною, але обвалу уникали лише завдяки неймовірному закручуванню гайок, мобілізації ресурсів, стрімкому спалюванню золотовалютних резервів та «кредиту Януковича». Нині ситуація ринкова, тому нерезидентам вистачить значно менших чисел, щоб ухвалити несприятливі для України інвестиційні рішення. Але чи потрібно до цього доводити?

Танення прибутків

Другий побічний наслідок дешевого долара — зменшення прибутків українських товаровиробників. Торік експорт товарів і послуг з України становив понад 45% ВВП, тобто експортери займають майже половину української економіки. І тепер їм зовсім несолодко, бо дорога гривня зменшує їхні доходи. На сьогодні долар практично на 8% дешевший, ніж у середньому торік. Якщо порівнювати з курсом, закладеним у бюджет-2019, різниця ще більша. Це означає, що експортери недоотримали близько десятої частини запланованих доходів. Тим часом витрати зростають. Наприклад, у червні середня зарплата в Україні була майже на 18% вища, ніж рік тому. Між молотом доходів і ковадлом витрат прибутки вітчизняних експортерів тануть, як перший сніг на листопадовому сонці. З такими темпами невдовзі наші підприємці не матимуть коштів не лише для того, щоб інвестувати, а й щоб елементарно звести кінці з кінцями. І тоді логічним наслідком стане падіння економіки.

Читайте також: Протекціонізм на марші

Великому бізнесу легше: він може тримати експортну виручку на закордонних рахунках, доки долар не подорожчає. Повна валютна лібералізація це дозволяє, хоча ще кілька місяців тому експортери були зобов’язані продавати частину виручки на міжбанківському валютному ринку. А от малий і середній бізнес у розпачі. Наприклад, фермери привозять на елеватори врожай 2019-го, отримують за нього плату в гривні й не можуть зрозуміти, що робити з цим куцим заробітком і як провести посівну під урожай наступного року. Ситуація в реальному секторі дуже нагадує 2008-й. Тоді після багаторічної фіксації на рівні 5,05 грн улітку курс долара знизився до 4,65 грн. Усі експортери скреготали зубами й нарікали на уряд, мовляв, той не знає, що чинить. Результату довго чекати не довелося: після кількамісячної ревальвації валютний курс обвалився приблизно до 8 грн за долар з усіма відповідними наслідками, про які всім добре відомо. Дуже не хотілося б, щоб так сталося й цього разу. Країна повинна засвоювати болючі уроки минулого й не допускати їх повторення.

Бюджетні хитросплетіння

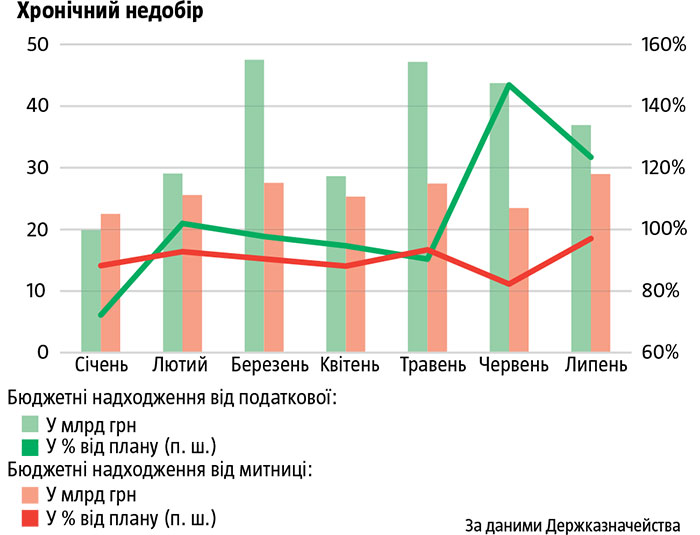

Нарешті, третій ефект — недоїмка бюджету. Зеленський влаштовує прочуханки митникам, ініціює звільнення начальників регіональних митниць, але суть від того не змінюється: низькі бюджетні надходження від митниці значною мірою зумовлені падінням курсу долара та прив’язаної до нього митної вартості товарів. Саме тому митниця загалом не виконала плану надходжень за жоден із семи місяців 2019 року, за які є статистика (див. «Хронічний недобір»). Тож за січень — липень держава недорахувалася 19,2 млрд грн.

Ситуація з бюджетом неоднозначна. З одного боку, недобір надходжень призводить до незапланованого збільшення його дефіциту. За сім місяців 2019-го скарбниця недорахувалася 21,9 млрд грн порівняно з тим, що було заплановано. З другого — розміщуючи надмірну кількість ОВДП, Мінфін залучає неочікувано великий обсяг коштів, якими й покриває цей дефіцит. За січень — липень чисте розміщення держоблігацій (розміщення мінус погашення) становило 47,7 млрд грн, причому залишки в нерезидентів зросли на 80,1 млрд грн, тобто фактично іноземні інвестори взяли на себе ще й частину портфеля держоблігацій НБУ та комерційних банків. Поки що Мінфін у плюсі від поєднання двох тенденцій: на початок серпня на єдиному казначейському рахунку було майже 49 млрд грн — максимальна цифра майже за два роки. Але чи надовго вистачить цих грошей, якщо іноземні інвестори почнуть інакше оцінювати привабливість ОВДП?

Отже, нерезиденти купують держоблігації. Це знижує курс долара, що негативно впливає на бюджетні надходження та збільшує дефіцит бюджету. Сухий залишок такого хитросплетіння тенденцій двоякий. По-перше, державний борг зростає швидше, ніж мав би. Загалом це не дуже добре, особливо зважаючи на перспективи започаткування нової програми МВФ. Фонд наполягатиме на жорсткому контролі дефіциту, якого на сьогодні немає. По-друге, економіка отримує від держави більші вливання коштів, ніж могла б. Це стимулює її. Наслідок: за попередніми оцінками Держстату, у II кварталі ВВП України зріс на високі 4,6% порівняно з II кварталом 2018-го, що посприяло й стрімкому збільшенню податкових надходжень у червні та липні (див. «Хронічний недобір»). Ніби все чудово? Так, але це поки що. До того ж постає питання якості зростання ВВП, але наразі немає остаточних даних, щоб його оцінити.

Фіскальне стимулювання разом із монетарним (НБУ знижує облікову ставку) може перегріти економіку зовсім скоро. Якщо вона виявиться фундаментально неготовою до такого масивного стимулу, невдовзі ми побачимо пришвидшення інфляції. А це ще один червоний прапорець для нерезидентів, щоб почати шикуватися на вихід. Коли таких прапорців (дешевий долар, низька ставка, перегрів економіки, інфляція) набереться критична маса, почнеться рух. Тоді буде не до аналізу та ухвалення зважених рішень. Заради справедливості слід зазначити, що більшість держоблігацій, які розміщує Мінфін протягом останніх тижнів, мають тривалий термін до погашення — понад рік. Сума залучень у такі папери кратна десяткам мільярдів гривень. Це добре, бо ускладнює вихід «гарячих» грошей. Але, мабуть, краще взагалі не допускати виходу, провадячи більш зважену податково-бюджетну політику, ніж потім намагатися його стримати в авральному режимі адміністративними заходами.

Глобальний контекст

У цьому плетиві подій і тенденцій найцікавіше те, що міжнародне тло абсолютно не відповідає тому, що відбувається в Україні. З часом це може впливати на економічну ситуацію в нас. Ринки акцій, облігацій і валют у світі дуже напружені. Причина — протекціонізм, запровадження щоразу нових заходів стало вже регулярним. Це негативно впливає на динаміку глобальної торгівлі, промисловості та економічного зростання більшості країн світу. І валютні ринки відображають це сповна. За останній місяць індекс валют країн, що розвиваються, MSCI EM Currency Index знизився на 3%. За рік євро втратив понад 3% вартості щодо долара, британський фунт — понад 5%, польський злотий — близько 5%, китайський юань — 3%, аргентинський песо знецінився майже удвічі. Втратили вартість валюти більшості країн світу. А гривня подорожчала на 10%! І сталося це зовсім не завдяки фундаментальним економічним показникам.

Читайте також: Кінець «епохи бідності»?

Зрозуміло, що така «винятковість» не може минути без сліду. Економічні пропорції значно змінилися. За розрахунками НБУ, у червні реальний ефективний обмінний курс (РЕОК) гривні становив 0,93, що лише на 0,5% менше, ніж у грудні 2013-го. Що це означає? Що гривня втратила всю цінову конкурентну перевагу, яку отримала в результаті трикратної девальвації під час кризи 2014–2016 років. Зростання цін всередині країни та падіння курсів валют основних торговельних партнерів забезпечили такий результат. Можна не сумніватися, що показники липня й серпня будуть ще гіршими. Тоді стане очевидно, що сьогодні ситуація загрозливіша, ніж на кінець 2013-го, коли експортери просто задихалися від занадто дорогої гривні й неконкурентного обмінного курсу.

Якщо руйнівні тенденції у світі триватимуть, національні валюти багатьох країн можуть і далі знецінюватися. На цьому тлі якщо гривня надалі дорожчатиме або принаймні залишатиметься на нинішніх рівнях, то ситуація у світі стане ще одним фактором стискання уже згаданої пружини. Відтак момент її вистрілу наблизиться. Не хотілося б, щоб Україна виявилася неготовою до нього.

Державна політика

Нинішня ситуація дає підстави провести ще одну паралель із серединою 2008 року. Тоді у світі кризові явища вже набирали обертів (у США проблеми на ринку нерухомості чітко проявилися ще у 2006-му, відтак економічне зростання сповільнювалося), хоча гострі прояви з’явилися лише восени. А в Україні повним ходом ішла гра «гарячих» грошей. Спочатку іноземні інвестори кілька кварталів поспіль заводили сюди мільярди, що в підсумку призвело до подорожчання гривні з 5,05 до 4,65 за долар. А потім, коли долар став дешевим, стрімголов кинулися фіксувати прибутки й виводити грошовий капітал. Це спричинило різку девальвацію гривні. Хвіст великих «гарячих» грошей тоді виляв собакою фундаментальних економічних пропорцій. Сьогодні маємо всі ознаки того, що ситуація повторюється. Це створює неабиякі загрози для фінансової стабільності та економічної системи загалом.

Читайте також: Економіка: хмари на горизонті

Проблема в тому, що відповідальні органи державної влади поводяться не зовсім конструктивно. Мінфін киває на НБУ, мовляв, той занадто пасивний у здійсненні інтервенцій, тобто має агресивніше викуповувати валюту, щоб утримати долар від падіння. Тим часом Нацбанк просто згладжує надмірні коливання на валютному ринку, тобто втручається тільки тоді, коли в межах дня чи тижня долар занадто стрімко втрачає позиції. Ситуація така, що політика ні Мінфіну, ні НБУ не вирішує проблеми. Перший міг би розміщувати менше ОВДП, щоб зменшити приплив валюти нерезидентів у держоблігації. Останні аукціони з розміщення державних цінних паперів наштовхують на думку, що Мінфін таки почав це робити. Наступні тижні покажуть, чи це так, чи просто йдеться про перерву на літні канікули. Другий міг би трактувати згладжування надмірних коливань валютного курсу не як пом’якшення занадто стрімких рухів у межах торгової сесії, а як усунення надмірного відхилення від певного середньорічного орієнтиру, скажімо, рівня валютного курсу, закладеного в бюджет. Ніхто з двох не проявляє лідерства, та й ефективних спроб узгодити політику не видно. А ситуація вкрай потребує координації зусиль. Без неї вивести економіку з печери загроз, що виникають дедалі частіше, буде неймовірно складно.

Якщо раптом у світі почнеться економічна криза, причин для якої не бракує, то, можливо, для України хорошим прикладом будуть дії Польщі у 2008–2009 роках. Тоді наші сусіди були чи не єдиною країною, якій вдалося уникнути спаду ВВП. Щоправда, ціною девальвації злотого на понад 40%. Щоб таке знецінення не запустило лавину руйнівних процесів, економічна система, зокрема банківська, має бути дуже добре відкалібрована, а відповідальні за економічну політику органи державної влади повинні займати проактивну позицію. Але чи готова Україна до такого запливу?