Останнім часом в Україні стає дедалі поширенішим скептицизм і невдоволення щодо не достатньо активної підтримки з боку ключових європейських держав в умовах російської агресії. Особливо багато нарікань дістається Німеччині. Навіть на державному рівні з «європейського локомотива» увагу в пошуку зовнішньої підтримки все більше перемикають на США та Велику Британію. І такий зсув видається цілком логічним та закономірним у тій реальності, у якій ми перебуваємо. Адже, на відміну від ФРН, ці дві країни, як і Росія, є ядерними державами, у регіоні Східної Європи керуються насамперед геополітичною логікою, мають усталені традиції стримування російського імперіалізму та мінімальні економічні контакти з РФ.

Проте фактор Німеччини як важливу балансувальну умову в нашому регіоні не варто остаточно скидати з рахунків. Досить узяти до уваги німецькі реалії. Ця країна є економічним велетом, особливо в європейському масштабі. Однак після поразки у Другій світовій війні вона завжди була вкрай обережною у сферах, які загрожують військово-політичним протистоянням, тим паче зі значно сильнішим та агресивнішим супротивником. Це є прямим наслідком і здобутого в минулому столітті досвіду, й адекватного оцінювання власних сил у військовій царині зараз. На відміну від економіки, німецькі збройні сили аж ніяк не є найпотужнішими серед європейських країн НАТО й за всіма ключовими параметрами незрівнянно поступаються російським, навіть якщо не брати до уваги надзвичайно важливого фактору ядерної зброї.

Урешті, усе просування німецького впливу на Схід в останні десятиліття відбувалося за рахунок економічного витіснення звідти російського впливу. Понад те, воно відбувалося під парасолькою НАТО. Аргументи ФРН у конфліктних ситуаціях із країнами регіону завжди зводилися лише до санкцій.

Відтак підтримка Німеччиною України завжди буде лімітована балансом економічних інтересів, у яких роль нашої країни досі залишається надто незначною, а ризики втрат від можливої ескалації через її активніший захист незрівнянно більшими. Змінити ситуацію можна було б лише шляхом багатократного поглиблення не просто торговельних, а інвестиційних контактів між двома державами. Лише тоді означений баланс можливо міг би зміститися на користь рішучішої та активнішої підтримки української незалежності від російської загрози.

Слабка присутність

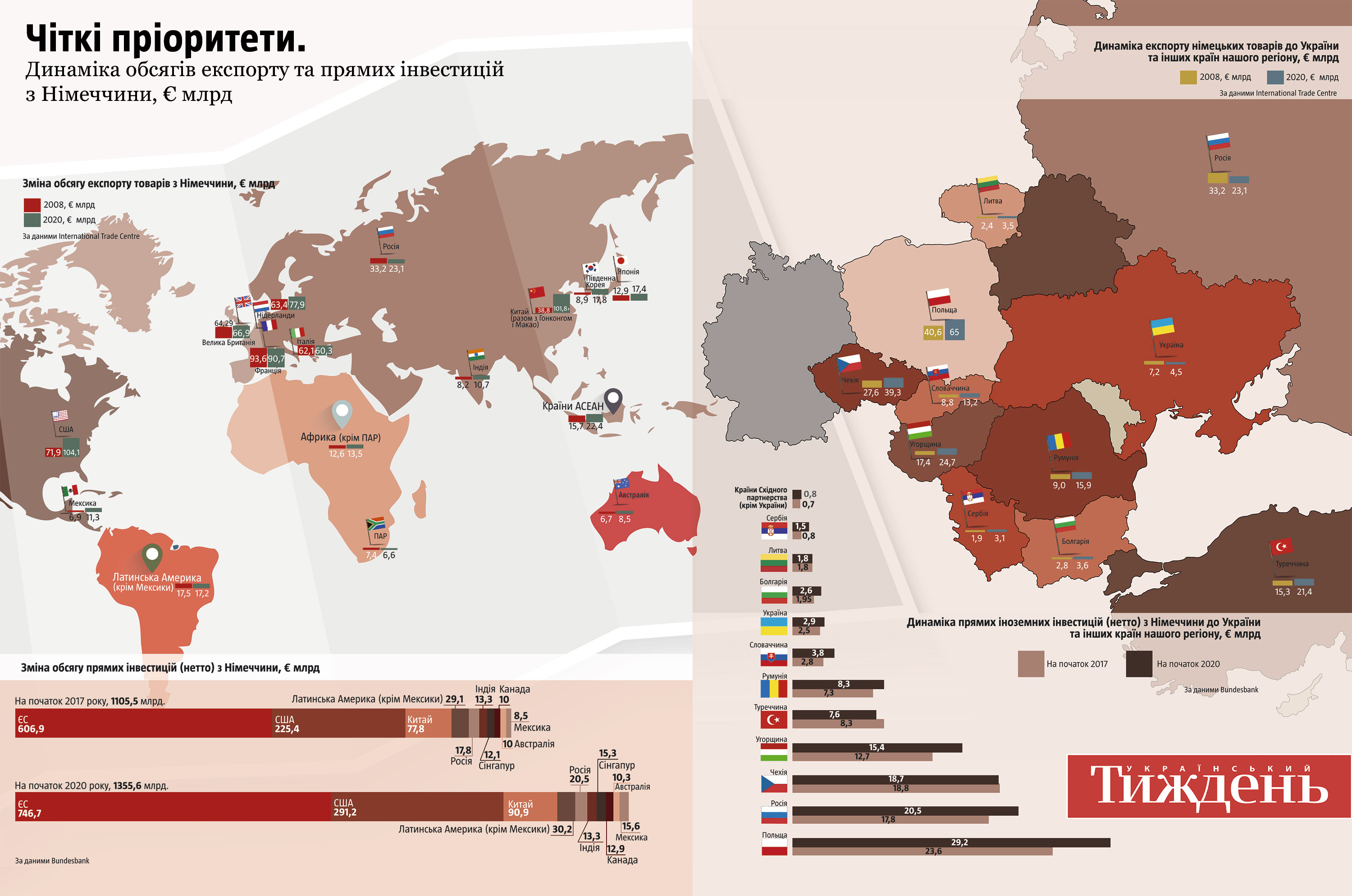

Проте нині український ринок збуту залишається доволі незначним для німецьких виробників навіть порівняно з рештою держав регіону. Ідеться про менш як 0,5% від загального обсягу німецького експорту й менше ніж 1% від продажів німецьких товарів за межі ЄС. За обсягами продажів німецьких товарів навіть у розрахунку на одного мешканця ми досі програємо не лише західним сусідам, що вже є членами ЄС, а й Туреччині чи Росії (див. «Чіткі пріоритети»). Наприклад, у 2020 році весь російський імпорт товарів лише в 4,2 раза перевищував український (€203 млрд і €47,3 млрд), тож у розрахунку на одного мешканця вони були зіставними. Водночас поставки німецьких товарів до України поступалися продажам до РФ у 5 разів. І хоч з часом розрив поступово зменшується (у 2013 – було у 6 разів), однак він усе ще не на нашу користь. Імпорт товарів до Туреччини перевищував український лише вчетверо, однак надходження туди німецьких товарів також було більшим, аніж до України майже вп’ятеро. Порівняно з 2013 роком розрив навіть збільшився (від чотирьох разів тоді).

Читайте також: Хибний курс

Сусідам з ЄС ми програємо ще дужче. Наприклад, німецький експорт до Польщі у 2020 році перевищував продажі до України майже в 14,5 раза. До Словаччини, Румунії та Угорщини — у 3–5,5 раза. Хоча сукупний імпорт усіх цих країн, окрім Польщі, навіть удвічі не перевищує український. Натомість ринок України для виробників ФРН у 2020-му виявився зіставним з розташованими на іншому кінці нашої півкулі Таїландом чи Малайзією.

Україна не є для німецької економіки ні важливим постачальником якоїсь стратегічної сировини чи продукції, ні помітним ринком збуту їхніх товарів, ані значним майданчиком для інвестиційної діяльності провідних компаній. А після реалізації обхідних російських газових потоків ми втратили також роль критично необхідного транзитера. Адже навіть без запуску «Північного потоку-2» через Україну вже зараз проходить менш ніж 25% транзиту російського газу до ЄС.

Перші 20 позицій німецького експорту до України становить здебільшого різноманітна продукція машинобудування, винятко становлять лише фармпродукція та агрохімікати. Серед численних видів продукції машинобудування, яку постачають з Німеччини до України, фактично відсутнє промислове обладнання, що могло б стати технологічною основою модернізації вітчизняної економіки. Натомість домінують або споживчі товари (авто, побутова техніка), або сільськогосподарські машини. До того ж значна частина цієї техніки вже була у вжитку. На сотні мільйонів євро завозять пластмасових виробів, паперово-картонної продукції та побутової хімії.

Заякорити інтереси

Довгий час ми розглядали прямі іноземні інвестиції переважно під економічним кутом зору як джерело пришвидшення економічного зростання й модернізації застарілої структури економіки. Однак ситуація з російською агресією змушує поглянути на них і як на важливий елемент гарантування національної безпеки. Тут слід визнати, що Україна до останнього нехтувала відповідним потенціалом підвищення зацікавленості в її долі з боку провідних європейських держав. І особливо ФРН. Наразі німецькі інвестиції в Україні просто мізерні, порівняно і з сусідніми державами ЄС, і з такими країнами регіону поза ним, як Туреччина чи навіть Сербія (див. «Чіткі пріоритети»).

Читайте також: Метод експерименту

Хоча, на відміну від інших інвесторів, у загальному обсягу німецьких інвестицій традиційно висока частка вкладень в обробну промисловість. Зокрема, за даними української статистики, яку публікує НБУ, з понад $2,07 млрд, накопичених німецьким бізнесом в Україні на початок вересня 2021 року, на обробну промисловість припадало $1,22 млрд, або майже 60%. Решту було інвестовано переважно в торгівлю, логістику та фінансову діяльність. Зростає кількість різноманітних промислових підприємств — від виробництва електротехнічної продукції та інших компонентів для німецького автопрому до заводів будівельних матеріалів. Однак наразі не йдеться про ті проєкти, про які можна сказати як про капіталовкладення, що з ними приходять серйозно й надовго, а відтак мають пряме зацікавлення в долі країни, до якої їх зроблено.

Відтак, якщо прагнемо серйозного ставлення німецьких бізнес-кіл і залежної від позиції їхньої політичної верхівки до безпеки й долі України, слід зробити більше, щоб поглибити не лише торговельну, а й інвестиційну співпрацю. До того ж її обсяги та глибина мають бути досить значними, щоб, виходячи з власних економічних інтересів, бізнес у ФРН був зацікавлений лобіювати активну українську політику своїх урядів. Коли її зміцнить реальний економічний інтерес, вона стане значно відповідальнішою та активнішою в підтримці безпеки й суверенітету України.

Не згущувати фарби

Водночас варто взяти до уваги, що економічна диспозиція Німеччини у світі залишається такою, що про жодну економічну чи тим паче геополітичну переорієнтацію Берліна на Росію чи Китай замість США ще довго не йтиметься. ФРН може фрондувати проти Сполучених Штатів, намагаючись отримати певні вигоди від урізноманітнення економічних контрагентів, однак лише доти, доки там це дозволятимуть. Або доки відносини Вашингтона, Москви й Пекіна не досягнуть того рівня напруженості, за якого таке фрондування з боку Німеччини стане неможливим. І, судячи з динаміки торговельних та інвестиційних пріоритетів німецького бізнесу, останнім часом там уже почали страхуватися.

Насамперед, попри високу динаміку німецького експорту та інвестицій до Китаю та Росії в попередні десятиліття, їх частка в загальних показниках Німеччини залишається більш ніж помірною (див. «Чіткі пріоритети»). А динаміка останнім часом вичерпалася. Наприклад, із €581 млрд експортованих у 2020 році за межі ЄС німецьких товарів на КНР і РФ припало заледве більше, ніж п’ята частина. Якщо порівнювати з 2008 роком, то обсяги експорту до Китаю зросли в понад 2,5 раза, а їх частка в німецькому вивезенні — у понад двічі. Проте за своєю вагою для німецької економіки китайський ринок досі більш як у півтора раза поступається ринку США та Великої Британії. Але ще важливіше, що більшість такого стрімкого зростання німецького експорту до Китаю відбулось у період до 2014 року. Відтоді він зріс приблизно на чверть.

Читайте також: Від кількості до якості

Російський же ринок для німецьких виробників значно менш важливий. І продажі туди неухильно зменшуються — з піку в €39 млрд у 2012 році до €23 млрд у 2020-му, а частка РФ — з 3,4% до 1,9%. Відтак російський ринок для виробників з ФРН сьогодні за значенням зіставний з угорським, румунським чи, скажімо, турецьким і водночас майже утричі поступається польському. Так, досі йдеться про понад €20 млрд річного виторгу й для компаній, які в ньому найактивніше залучені, його питома вага часто вища. Однак для німецького бізнесу чи стабільності економіки загалом він не становить критично важливого значення й тим паче не йде в жодне порівняння з торгівлею зі США чи Британією. З якими, до того ж, на відміну зокрема й від Китаю, Німеччина має значний позитивний баланс.

Ще більш показовим є порівняння обсягів прямих зовнішніх інвестицій німецького бізнесу (див. «Чіткі пріоритети»). Левова їх частка також припадає на партнерів по Європейському Союзу. Однак, як свідчать дані німецького Бундесбанку, з решти тих €609 млрд, які було накопичено за межами ЄС до початку 2020 року, майже половину зосереджено в США (€291 млрд). Натомість лише €91 млрд — у Китаї та €20,5 млрд — у Росії. Знову ж таки, йдеться про великі кошти, однак їх не можна порівняти з тими, які вкладено в Сполучені Штати. А динаміка, що спостерігається останнім часом, ще виразніша з точки зору пріоритетів німецького бізнесу. Наприклад, при їх загальному зростанні за межі ЄС упродовж 2017–2019 років на €110 млрд, до США вони збільшилися на €66 млрд, до зав’язаної на американський ринок Мексики — ще на €7 млрд, а до Китаю — лише на €13 млрд, Росії — на €2,7 млрд.