Українські пенсіонери залишаються найбільш скривдженою і кинутою напризволяще в умовах тіньової економіки частиною населення. У ситуації безпрецедентного перетягування ковдри між різними олігархічними, політичними і навіть соціальними групами впродовж останніх десятиліть та особливо років саме люди похилого віку виявилися тією категорію громадян, яких стало не шкода. Тож їх викинули на соціальний маргінес далеко за межу бідності.

За останніми даними Мінсоцполітики, середній розмір пенсії за віком на 1 липня становив лише 2562 грн і від початку року зріс лише на 3,3%, що значно менше від рівня навіть офіційної інфляції. А мінімальна пенсія взагалі лише 1452 грн. Тоді як навіть офіційний «фактичний розмір прожиткового мінімуму», який розраховує Мінсоцполітики для осіб, що втратили працездатність, у липні 2018-го становив 2744 грн. Попри те що методика розрахунку цього показника не раз піддавалася критиці за те, що є заниженою порівняно з реальним прожитковим мінімумом.

Середня пенсія нині становить менш як 28% навіть білої середньої зарплати, яка в липні 2018-го була на рівні 9170 грн, хоча згідно з прийнятими у світі стандартами має дорівнювати 40%. Але у випадку України співвідношення насправді значно гірше: на відміну від заробітних плат, частина яких виплачується в конвертах, аналогічної частини пенсії не існує в природі.

Читайте також: Запиши діда до університету

У цій ситуацій найбільше страждають найстарші, які вже не мають фізичної можливості працювати. Усе, що їм лишається, — «помста» під час виборів, коли за іронією долі вони найактивніше голосують за популістів, які, власне, і є чи не головною причиною їхньої крайньої бідності.

Причини бідної старості

Навіть на підтримання такого жалюгідного існування українських пенсіонерів, яким воно є сьогодні, наступного року буде витрачено щонайменше 400 млрд грн. Уже внесений до ВР проект бюджету передбачає 397,3 млрд грн сукупних надходжень до ПФ, із них лише трохи більш як половину забезпечить різко знижений від 2016 року розмір ЄСВ (224,4 млрд грн), відомий широкому загалу як пенсійні внески. Ще 166,5 млрд грн мають надійти як підтримка з держбюджету від інших податків та зборів. Для розуміння: це більш як половина всіх запланованих на наступний рік надходжень державного і місцевих бюджетів від податку на доходи фізичних осіб та військового збору (267,4 млрд грн), а також єдиного податку (31,5 млрд грн), який сплачують малі підприємці, разом узятих. Для порівняння: усі видатки на оборону вже з урахуванням підвищення заробітної плати військовим плануються на рівні 101,4 млрд грн, а на охорону здоров’я з бюджетів усіх рівнів буде виділено 124,1 млрд грн.

Причиною такої катастрофічної ситуації в пенсійній системі є нереформованість соціальної сфери в країні. Успадкована від радянських часів з економікою, що перебувала в руках одного власника — держави, яка була відповідно і єдиним роботодавцем, стара модель виявилася абсолютно нежиттєздатною в умовах приватної власності, сотень тисяч роботодавців і мільйонів самозайнятих громадян. Тогочасний підхід «усім по крихті» в пострадянській вибірково реформованій дійсності набув гіпертрофовано потворних форм, оскільки пиріг, який ділився на крихти, ставав дедалі меншим, а принципи його розподілу належним чином не змінювалися.

На сьогодні співвідношення пенсіонерів і платників пенсійних відрахувань критичне. За даними Мінсоцполітики, перших на початок 2018-го було 11,7 млн. А тих, хто здійснював пенсійні відрахування чи за них це робила держава (пільгові категорії), налічувалося лише 12,9 млн. Для порівняння: за інформацією міністра соцполітики Андрія Реви, у Польщі за таких самих демографічних показників кількість платників соціальних відрахувань сягає 22 млн. І в Україні їх також мало б бути значно більше, ніж нинішні 12,9 млн. Зокрема, за даними Держстату, у I кварталі 2018-го в країні 17,1 млн економічно активного населення працездатного віку.

Читайте також: Між нами, пенсіонерами…

За такого співвідношення середня пенсія не може бути більшою за середній розмір пенсійних відрахувань від одного платника на місяць. Те, що частина громадян, яка ці внески сплачує, змушена фінансувати не лише свої потреби, а й потреби тих, хто ухиляється або платить лише частково, закономірно призводить до постійного падіння мотивації робити відрахування. Щоб ситуація змінилася, потрібно мотивувати платників і не надто покладатися на готовність добровільно робити такі відрахування, закривати можливості для уникнення сплати особами, які офіційно не працюють, або занижують свої доходи.

Зокрема, інструментом, який якщо не позбавить бажання втікати в тінь, то принаймні мінімізує його, може бути запровадження обов’язкової сплати мінімальних ЄСВ та ПДФО (адже, по факту, після зниження ставки ЄСВ цей податок є його компенсатором). Відрахування мають здійснювати всі працездатні громадяни незалежно від того, зайнята людина на платній основі чи виконує хатні обов’язки, живе на відсотки з депозитів чи на інші надходження від власності. А працювати чи просто здійснювати такі відрахування — це вже справа кожного.

Наприклад, якщо хтось вважає, що його чоловікові (дружині) чи комусь із батьків доцільніше займатися домогосподарством, а не працювати за наймом, він має сплачувати за них мінімальні ЄСВ і ПДФО. Це гарантувало б у майбутньому отримання мінімальної пенсії і не змушувало б перекладати таке фінансування на плечі інших платників податків чи соцвідрахувань. Адже навіть якщо людина сьогодні досить забезпечена, має доходи від власності або просто належить до заможної сім’ї, через 5, 10 чи 25 років у її житті може щось змінитися — і вона, позбавлена засобів для існування, потребуватиме державної допомоги у вигляді пенсії. А відмовити на підставі, нехай і абсолютно виправданій, що свого часу така особа нічого не сплачувала до солідарної пенсійної системи, буде складно з міркувань гуманності.

Однак збільшення кількості платників пенсійних внесків за рахунок тих, хто нині ухиляється чи платить їх лише частково, здатне лише дещо пом’якшити та відтермінувати проблему бідності серед пенсіонерів. Адже за наявних демографічних тенденцій, коли народжуваність падає, молодь емігрує, а населення старіє, уже до 2050-го частка людей віком 60+ в Україні зросте із нинішніх 22% до 34%, а віком 65+ — із 16% до 26%. Молодшого працездатного населення натомість буде значно менше. Якщо нині на одну особу віком 60 років і більше припадає 2,6 особи віком 20–59 років, то у 2050-му це співвідношення становитиме лише 1,4. А чисельність поколінь, які досягають пенсійного віку, щонайменше в 1,2–1,5 раза перевищуватиме чисельність поколінь, які вступають у працездатний вік. Понад те, і молодь сьогодні починає працювати значно пізніше, ніж колись. Зокрема, за результатами досліджень, серед 15–19-річних працює менш як 5% і приблизно стільки само хотіли б. А решта навіть не планують. Тобто кількість працездатного населення зменшуватиметься і внаслідок пізнішого виходу молоді на роботу.

Подолати бідність уже сьогодні

Найшвидшим і найрезультативнішим методом подолання бідності серед пенсіонерів є зміна пенсійного віку або необхідного для отримання солідарної пенсії страхового стажу. Звісно, можна зрозуміти бажання українців якомога швидше почати одержувати безумовний дохід у вигляді виплачуваної державою пенсії. І вже потім визначатися, йти заробляти додаткові гроші чи відпочивати. Міф про європейських чи американських пенсіонерів, які безтурботно подорожують світом чи просто насолоджуються життям, в Україні надто поширений. Тоді як насправді дозволити це собі й там може не так багато людей. У більшості пенсіонерів на Заході рівень життя за мірками їхніх країн так само викликає дуже багато нарікань, часто змушуючи працювати і далі.

Проте радянське й пострадянське споживацьке ставлення до пенсії цілком спотворює її справжню природу в солідарній системі, яку в Європі стали запроваджувати наприкінці ХІХ століття. Адже вона була задумана як страхування на випадок, коли літня людина вже не здатна працювати в типових для того часу фізично важких умовах і водночас не має інших засобів для існування (як-от майно, банківські вклади чи підтримка дітей). Ситуація, коли пенсіонер міг і далі працювати роками чи тим більше десятиліттями, тоді була немислимою.

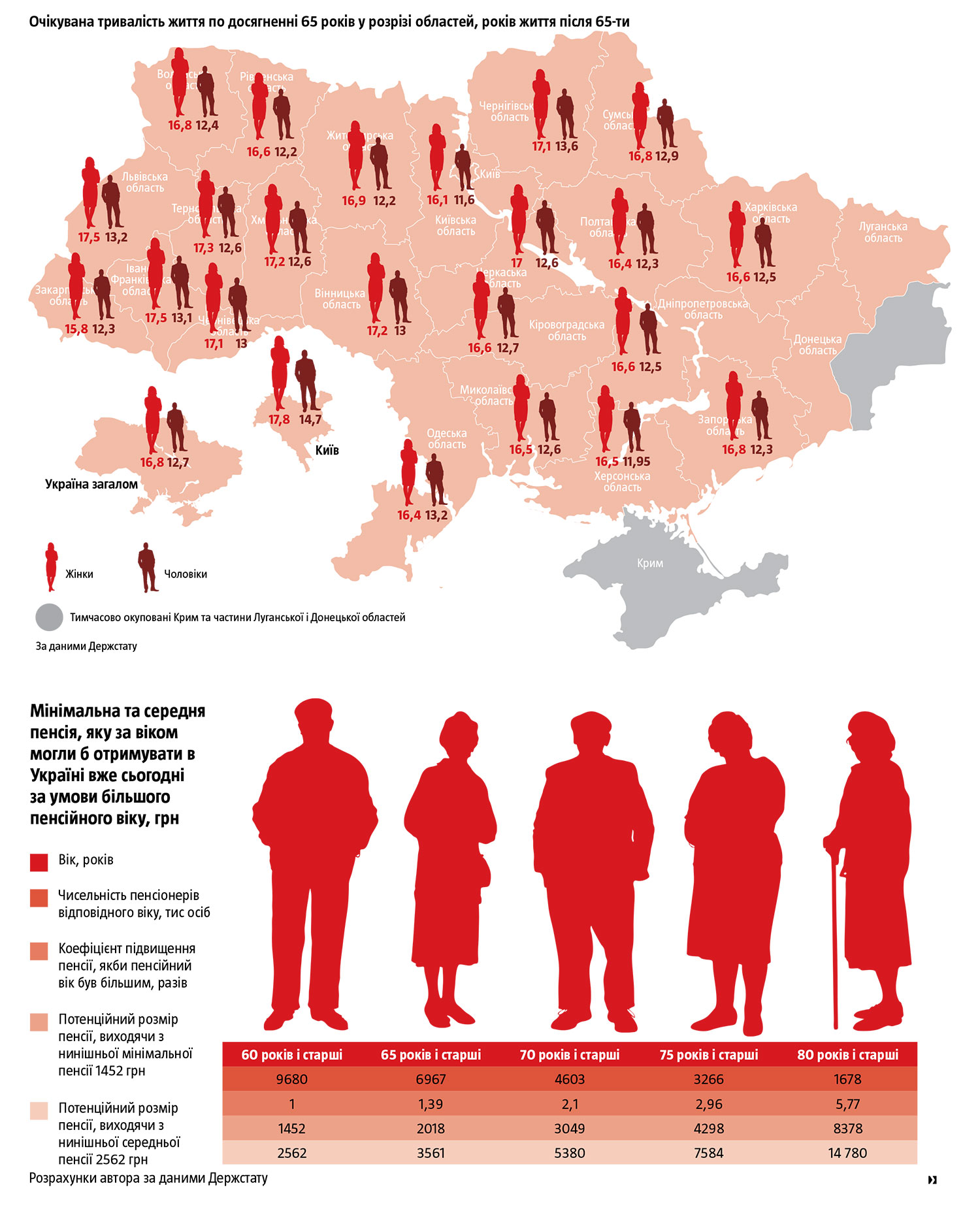

Безглуздо в межах солідарної системи порушувати й питання про те, що вік виходу на пенсію більший від середньої тривалості життя й що більша чи менша частина людей не доживе до пенсії. Адже сама по собі солідарна пенсія є інструментом страхування від того, що, доживши до похилого віку, особа не матиме засобів для існування, але аж ніяк не винагородою, яку вона повинна отримувати, досягнувши певного віку. Значна частина людей не доживає до пенсії і за нинішнього пенсійного віку. І не доживала б, навіть якби він наставав у 60, 55 чи 40–45 років. Смерть людей у такі літа, до речі, теж впливає на показник очікуваної тривалості життя, до якого апелюють ті, хто виступає проти підвищення пенсійного віку. Наприклад, в Україні лише 60% чоловіків і 83% жінок доживає до 65 років, але ті, які таки доживають, потім живуть ще по кільканадцять, а то й по 18–20 років.

Читайте також: Die Welt: Старіння як шанс

Щиро бажаючи українцям якомога довше прожити, якраз і потрібно збільшувати, причому радикально, пенсійний вік. Адже для тих, хто не здатен працювати за станом здоров’я чи через каліцтво, законодавством передбачена можливість виходу на пенсію не те що в 60 чи 55, а в 40 чи 45 років. Натомість ті, хто може й часто працює після досягнення раннього пенсійного віку, нині фактично самі в себе відбирають пенсію, яку могли б отримувати тоді, коли справді вже будуть не здатні це робити й потребуватимуть посиленого догляду чи більше ліків.

Як свідчать розрахунки (див. інфографіку), навіть сьогоднішні видатки на пенсії в Україні (які дають можливість хіба що животіти на 1,5–2,5 тис. грн, якщо немає можливості працювати) за умови підвищення пенсійного віку здатні забезпечити мінімальні та середні виплати на рівні від 4,3–7,6 тис. грн до 8,4–14,8 тис. грн уже сьогодні для всіх людей віком відповідно 75+ або 80+. Тобто саме для тих, хто зазвичай уже справді фізично не може заробляти додатково до пенсії, але має значно більші витрати на ліки, ніж у менш похилому віці. Натомість кошти, які могли б іти на в рази вищі пенсії для людей такого віку й покінчити з їхньою крайньою бідністю, сьогодні розмиваються.

Нині більша частина пенсійних виплат спрямовується тим, хто може і часто далі працює, бо не хоче виживати на ті мізерні 1,5–2,5 тис. грн. Та й, зрештою, не мусить, оскільки ще відчуває в собі сили. Понад те, часто робить це ще й із соціально-психологічних причин: щоб не лишатися на самоті й бути серед людей. Але, маючи добавку до зарплати, якою для більшості таких молодших пенсіонерів є пенсія, вони фактично позбавляють більш літніх людей значної частини щомісячних виплат, які ті могли б отримувати. За збереження нинішнього пенсійного віку те саме буде й із наступними поколіннями.

Наслідком цього є набагато більша бідність серед пенсіонерів, особливо старіших, аніж могла б бути навіть за теперішнього стану економіки та державних фінансів. На жаль, політики ці очевидні істини переважно ігнорують і сприймають підвищення пенсійного віку виключно як антисоціальний крок, хоча насправді він в інтересах самих пенсіонерів і навіть молодших поколінь. Однак, при цьому важливою є фіксація частки ВВП, яка має спрямовуватися на виплату пенсій у солідарній системі, на позначці, близькій до нинішнього рівня. Щоб підвищення пенсійного віку не перетворилося виключно на інструмент зменшення пенсійних видатків, як це вже сталося після різкого зниження ЄСВ. Адже тоді бодай про якийсь рух у бік подолання бідності серед пенсіонерів не йтиметься. А негативна соціальна та політична реакція буде невідворотною.