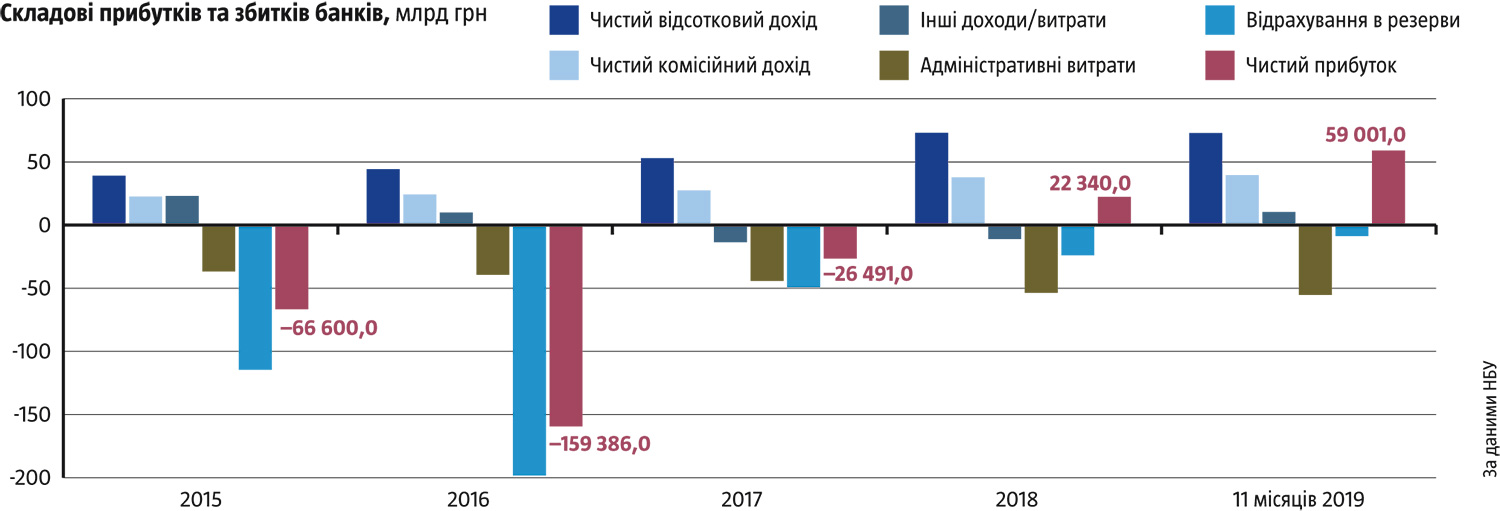

Минулий рік був кращим для української банківської системи з початку кризи 2014-го й одним із найуспішніших в історії. Ось лише кілька ключових цифр. Сукупний прибуток банків за 11 місяців 2019-го сягнув 59 млрд грн. Це у 2,6 раза більше, ніж за весь 2018-й, а лише два роки тому банки показали загальні збитки на 26,4 млрд грн. Показник cost-to-income ratio (відношення операційних витрат до операційних прибутків), що найкраще характеризує операційну прибутковість банків, за підсумками перших трьох кварталів становив 47,4%, , тобто доходи від банківської діяльності майже вдвічі перевищували витрати на її здійснення. У 2018‑му CIR дорівнював 58%. Це одне з найкращих значень у світі, де банківський бізнес зазвичай прибутковий, але низькомаржинальний вид діяльності.

З року в рік зменшується кількість операційно збиткових банків — тих, чиї доходи від основної, тобто банківської, діяльності не покривають звичайних банківських витрат, а тому є ризик, що вони можуть стати неплатоспроможними. Два роки тому таких фінустанов було 18, рік тому — 14, за підсумками 11 місяців 2019-го — 10. Уже понад три роки відсутні банкрутства банків: із січня 2017-го установи якщо й залишали ринок, то через реорганізацію у фінансові компанії, інакше кажучи, здавали ліцензію, але і далі працювали на ринку.

Населення та бізнес активно стабільно нарощують обсяги вкладень у банки: за два останні роки приріст гривневих депозитів фізосіб і корпорацій становив майже 150 млрд грн, або 30%. Саме гроші місцевих вкладників сьогодні є основною ресурсною базою для банків — це більш як чотири п’ятих усіх залучених ними коштів. До кризи цей показник був у межах 50–60%. Тож банківська система значно стійкіша до можливих зовнішніх і внутрішніх шоків та відпливу коштів нерезидентів, ніж була до кризи, коли близько 40% пасивів становили міжбанківські кредити та позики з-за кордону.

Читайте також: Вільна каса

Висока дохідність, операційна прибутковість банків, стабільне внутрішнє фондування, сприятливі макроекономічні умови, слабка вразливість до потенційних зовнішніх негараздів — усе це дає підстави казати, що на сьогодні серйозних системних ризиків для українських банків не існує. Чи не єдиний потенційний ризик — це оголошення дефолту за державними облігаціями (ОВДП), які становлять 25% чистих активів банківської системи. Проте жодних підстав для цього немає, навіть за умови настання важкої глобальної кризи. Тож стійкості українського банківського сектору наразі майже ніщо не загрожує, питання можуть виникати до окремих банків, але не до системи загалом.

Чи означає це відсутність проблем або ризиків для банківської системи взагалі? Тенденції банківського сектору свідчать про те, що торішній рекордний прибуток був радше винятком, аніж правилом. Уже цього року прибутковість системи, найімовірніше, дещо знизиться й падатиме далі. Зі зниженням ставок за депозитами та кредитами — цей цикл уже розпочався — посилиться конкуренція поміж банками. Ті з них, що досі не накопичили запасу міцності (тобто капіталу) або не знайшли прибуткової бізнес-моделі, ризикують навіть покинути ринок — якщо не цього року, то в найближчі. На додачу НБУ поступово підвищуватиме вимоги до капіталу фінустанов, щоб одночасно утримати сектор від надмірних ризиків і підвищити його стійкість до кризи. Заробляти багато на банківському ринку з кожним наступним роком буде дедалі важче.

Відсотки та комісії

Завдяки чому банківська система торік продемонструвала рекордні прибутки? По-перше, завдяки різниці в ставках за кредитами та депозитами. 2018–2019 роки — час високих ставок за кредитами та цінними паперами й помірних — за депозитами бізнесу та населення. Показник NIM (net interest margin, або чиста процентна маржа), фактично різниця між дохідністю активів та вартістю запозичень, у 2019 році становив 5,8%, це його найвище значення від 2009-го. Як результат — чисті відсоткові доходи протягом останніх трьох років збільшувалися в середньому на 17% р/р.

По-друге, завдяки зростанню високодохідного споживчого кредитування — наразі це єдиний вид кредитування, який збільшується на 30–40% щороку протягом трьох останніх років. Ставки за цими кредитами більш ніж удвічі вищі, ніж для кредитів бізнесу. Третя складова зростання прибутків — власне пожвавлення економіки, що забезпечило значне збільшення банківських розрахунків та комісійних доходів. Чисті комісійні доходи банків у 2018–2019-му підвищувалися на 20% щороку. Частину цього зростання, до речі, забезпечив розвиток споживчого кредитування: банки зазвичай стягують значну комісію під час видачі таких кредитів. Комісії торік перевищили чверть усіх доходів банківської системи — ще у 2016-му їхня частка становила 16%.

Читайте також: Банки. Інструмент, а не самоціль

Нарешті, рекордним прибуткам банків посприяло значне зменшення відрахувань у резерви під очікувані збитки (резерви під знецінення — спрощено очікувані збитки за кредитами та цінними паперами; згідно з правилами фінансового обліку банки мають визнавати ці збитки такими, що вже понесені, й відповідно відображати їх у звітності та зменшувати розмір чистого прибутку) за виданими кредитами. Ці відрахування зменшилися з 49 млрд грн у 2017-му та 24 млрд грн у 2018-му до близько 9 млрд у 2019-му — найнижчий показник за останнє десятиріччя. За своєю суттю зменшення резервів — це результат розчищення балансів банків від непрацюючих активів, яке вони під супроводом НБУ розпочали ще у 2015-му. Після серії стрес-тестів, які з 2018-го перетворилися на щорічну вправу, а також регулярної перевірки якості платоспроможності позичальників, яка стартувала 2017-го, банки змушені були визнати реальну якість активів, що виявилася значно нижчою, ніж вони відображали в офіційній звітності. Лише в середині 2017-го фінустанови визнали, що більш як половина всіх кредитів, наданих на той момент, є недіючими (тобто не забезпечують доходів).

Відрахування до резервів під такі кредити фактично «з’їло» всі операційні доходи банків у 2015–2017-му — значні суми резервів і визначили збитковість сектору в ці роки. Натомість після того, як майже всі проблемні кредити минулого було визнано та зарезервовано, необхідність значних відрахувань до резервів зникла й банки повернулися до прибутковості у 2018-му, а в 2019-му завдяки різкому зниженню продемонстрували рекордний фінансовий результат.

Ліквідні й поки що платоспроможні

Дві основні характеристики надійності банків та системи загалом — ліквідність і платоспроможність. Ліквідність — це здатність банку розраховуватися з вкладниками та іншими кредиторами «тут і зараз». Саме проблеми з обслуговуванням коштів і були головною причиною виведення банків із ринку у 2014–2016 роках. Платоспроможність — це здатність обслуговувати зобов’язання протягом тривалого часу, інакше кажучи, спроможність генерувати достатньо прибутків, щоб виплачувати вкладникам відсотки за депозитами. Ці поняття часто плутають. Насправді проблеми з ліквідністю не завжди свідчать про неплатоспроможність банку. Навіть найприбутковіший банк вряди-годи може мати тимчасові проблеми з одномоментним відпливом коштів. Проте, як правило, проблеми з ліквідністю виникають саме через недостатню платоспроможність.

На сьогодні ліквідність як окремих — майже всіх — банків, так і всієї системи є достатньою, її навіть можна назвати надлишковою. Частка найліквідніших активів — грошових коштів і депозитних сертифікатів НБУ — на початок року становила близько 25% чистих активів. Це один із найвищих показників за всю історію банківської системи. Що стосується окремих банків, то показник LCR — характеризує спроможність банків платити клієнтам у разі масового відпливу коштів та за фактичної відсутності доходів протягом місяця — майже в усіх банків значно перевищує встановлене НБУ нормативне значення 100%. Для найбільших фінустанов він становить 300–500%, тобто банки забезпечені коштами й фактично можуть розраховуватися з вкладниками протягом трьох-п’яти місяців навіть за різкого зменшення доходів від кредитування та комісій.

З платоспроможністю ситуація дещо гірша. Формально норматив достатності капіталу (Н2) у 10% виконують усі банки, але для деяких із них, навіть великих, цей показник ненабагато перевищує норму, встановлену НБУ. На практиці це означає ось що: коли лише кілька (або навіть один) великих позичальників цих банків перестане (з будь-яких причин) обслуговувати кредити, у банків виникнуть проблеми з платоспроможністю. На початок року вісім середніх і великих банків мали показник достатності капіталу, близький до граничного.

Читайте також: Сім головних тез банківської стратегії

Інший індикатор потенційних проблем із платоспроможністю — результати щорічних стрес-тестувань, які НБУ оприлюднює наприкінці кожного року. Згідно з результатами, опублікованими у грудні, потенційні проблеми з платоспроможністю можуть мати 11 із 29 банків, які проходили стрес-тестування. Більшість фінустанов, для яких стрес-тести показали нестачу капіталу, протягом року вжили низку заходів, що зменшили або взагалі нівелювали цю потребу, але досить часто ці заходи були ситуативні, тоді як бізнес-моделі й кредитна політика не змінилися. Отже, наступні стрес-тестування, найімовірніше, знову виявлять потребу в капіталі.

Бізнес не на часі

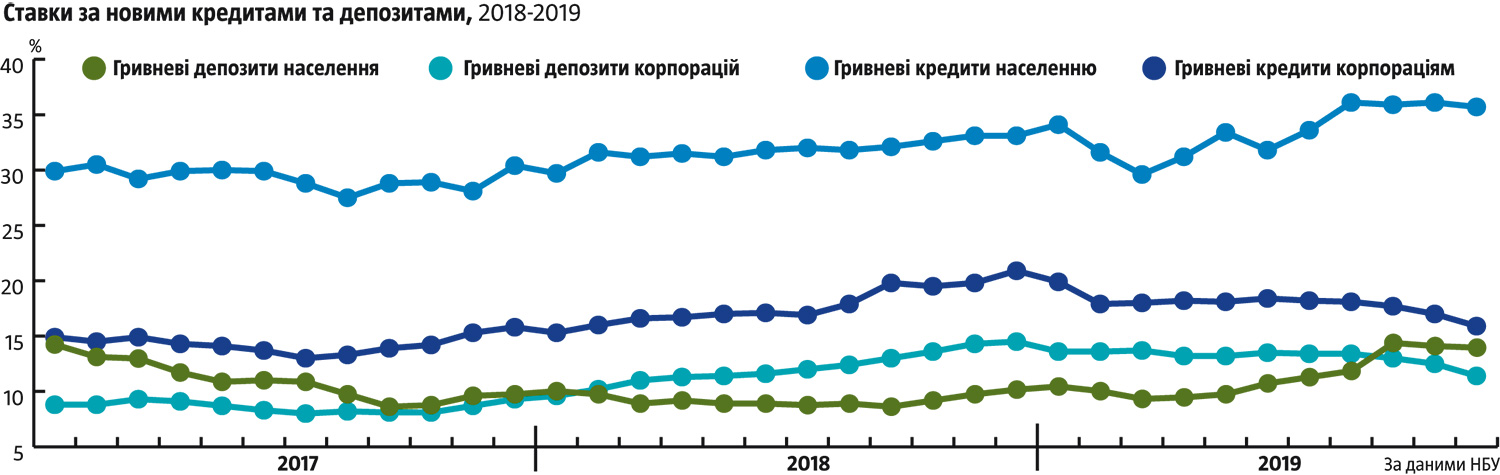

Які структурні проблеми має банківський сектор? Головна — дисбаланс кредитування в бік високодохідних, але коротких та більш ризикових, ніж кредити бізнесу, споживчих позик (див. «Ставки за новими кредитами та депозитами»). Банки показали, що спроможні ефективно перерозподіляти кошти між фізособами — заможними вкладниками та позичальниками з низькими доходами, проте нове корпоративне кредитування мляве. За статистикою, його обсяги навіть впали, хоча насправді це падіння було результатом списання та продажу з дисконтом старих непрацюючих кредитів, а також переоцінки валютних кредитів через ревальвацію гривні. Згідно зі статистикою НБУ обсяг недіючих позик від початку 2018-го до середини 2019-го зменшився майже на 33 млрд грн (–5,5%), з яких дві третини — це продана або списана проблемна заборгованість корпоративного сектору. Звичайно, нові кредити є, здебільшого середньому бізнесу, у розмірі 30–50 млн грн. Проте темпи приросту нових кредитів бізнесу — на рівні 2–3% річних — занадто малі, особливо порівняно з темпами приросту кредитів населенню.

Натомість банки активно вкладають вільні кошти в цінні папери — переважно державні ЦП, ОВДП та депозитні сертифікати НБУ, що на кінець 2019 року сягнули вже 25% загальних активів. Навіть у другому півріччі, коли ставки за цінними паперами помітно впали, банки лише збільшували вкладення в депозитні сертифікати, попри набагато вищу дохідність кредитів бізнесу. Такі значні обсяги свідчать про те, що банки не бачать чималої кількості нових великих надійних позичальників. Простіше кажучи, вважають бізнес-кредитування високоризиковим.

Чому? Недовіру до корпоративних позичальників найкраще ілюструє статистика їхніх проблемних, тобто недіючих, кредитів. Загалом у системі частка таких кредитів наприкінці 2019 року становила 48,9%, тобто майже половина бізнес-кредитів банків не обслуговується. Це найвищий показник у світі. Для порівняння: у Греції та Португалії аналогічні частки становлять 45% і 12%. Звичайно, цей показник багато в чому зумовлений кредитами великих бізнес-груп, наданими державними банками й ПриватБанком ще в докризовий період. Наприклад, у ПриватБанку частка непрацюючих кредитів — майже всі ці кредити свого часу отримали компанії, близькі до колишніх акціонерів, — перевищує 80%. Проте навіть у приватних фінустановах частка NPL (non-performing loans, непрацюючі кредити) становить майже 20%. За відсутності ринку продажу проблемних кредитів такого бурхливого, як у споживчому сегменті, зростання корпоративного кредитування очікувати не варто навіть після зниження ставок.

Державні аутсайдери

Слабка ланка банківського сектору — державні банки: Ощадбанк та Укрексімбанк. Обидва вони працюють значно менш прибутково від системи загалом і від інших двох великих державних фінустанов: ПриватБанку та Укргазбанку. «Показник витрат до операційних доходів (CIR) Ощадбанку становить 94%. Аналогічна метрика Укрексімбанку ще рік тому перевищувала 100% і в 2020-му лишається на тому самому рівні, якщо не враховувати переоцінки валютних складових балансу», — грудневому Звіті про фінансову стабільність Нацбанку. Понад те, обидві фінустанови показують прибутки лише завдяки відсотковим надходженням від ОВДП, якими банки було докапіталізовано раніше. Натомість основна діяльність — кредитування та розрахункові операції — збиткова.

Незважаючи на пряму (у випадку Ощадбанку) чи непряму (Укрексімбанк) гарантію збереження вкладів від держави, ці дві фінустанови пропонують чи не найвищі на ринку ставки за депозитами та поточними рахунками. Водночас значна частина їхніх кредитів не генерує доходів. Показник частки недіючих позик у згаданих фінустанов перевищує 50% — це одні з найвищих показників у банківській системі (наприклад, для приватних банків з українським капіталом частка NPL становить 18%).

Натомість ПриватБанк, який після націоналізації мав схожі проблеми, зокрема високу частку недіючих кредитів, високі відсоткові ставки за депозитами, залежність доходів від надходжень від ОВДП, спромігся швидко збільшити ефективність (наприклад, через зниження відсоткових ставок за депозитами). Уже торік банк був операційно прибутковим навіть без надходжень від ОВДП — прибутків від кредитів, насамперед роздрібних, і комісійних доходів вистачало для покриття витрат на депозити, персонал та обслуговування відділень. На сьогодні ПриватБанк є найприбутковішим у системі, на нього припало 54% чистого прибутку банків за 11 місяців 2019 року, або 32 млрд грн.

Читайте також: Банківський сектор. Між "вчора" і "завтра"

У цінових ножицях

Три основні виклики для банківської системи у найближчі два-три роки — зменшення прибутковості, відновлення кредитування бізнесу та вирішення проблем зі збитковістю двох державних банків (див. «Складові прибутків та збитків банків»).

Чи збережуться чинники високої прибутковості в майбутньому? Навряд чи. Час високих відсоткових ставок минув. Інфляція у 2019-му була набагато нижчою від очікувань, тож НБУ вже з другого півріччя розпочав цикл зниження відсоткових ставок. Із липня ключова (інша назва — облікова) ставка знизилася з 17% до 13,5%, наприкінці січня вона впаде ще на 1,5–2,0 відсоткових пункти. НБУ вже окреслив плани надалі знижувати її — до 8% протягом двох наступних років. Зі зниженням ключової ставки банки також зменшуватимуть вартість кредитів бізнесу й пропонуватимуть нижчу ставку за депозитами. При цьому НБУ, з огляду на тенденції банківського сектору, очікує, що ставки за кредитами зменшуватимуться швидше, ніж за депозитами. А отже, депозити ставатимуть дорожчими відносно кредитів — прибутковість банківських операцій знижуватиметься.

Водночас на прибутковість тиснутиме зростання операційних витрат банків (на персонал, утримання офісів, нові технологічні рішення, а також на маркетинг і рекламу). Ці витрати суттєво зростали й протягом останніх років (більш ніж на 20% щороку), але це компенсувалося високими відсотковими та комісійними доходами. Але вже з 2020-го банки дедалі частіше потраплятимуть у так звані цінові ножиці — зниження прибутковості відсоткових операцій, таких як кредитування та інвестицій у цінні папери, з одночасним зростанням адміністративних витрат. Отож на більшість банків (можливо, за винятком державних) чекатиме падіння прибутковості вже цього року.