Отже, якщо ми хочемо змінити на краще державу та економіку, маємо реформувати ці відносини й банківську систему як інфраструктуру для них. Така проста логіка пояснює необхідність банківської реформи, яка, цілком символічно, стартувала однією з перших після Революції гідності.

Мабуть, коли планували реформу банківського сектору, його деолігархізація не була серед експліцитних пріоритетів. Можливо, вона взагалі не стояла на порядку денному. Але сьогодні можна констатувати: зміни в банківській системі привели не тільки до більшої надійності, технологічності та ефективності банків, а й до позбавлення їх левової частки олігархічного впливу. І це робить реформу вдалою ще до її закінчення.

Боротьба за вкладників

Підходи до аналізу роботи банківського сектору та його реформи можуть бути різні. Найбільш чіткі вони, якщо розглядати нормативні акти, ухвалені й неухвалені в межах реформи. Але такий аналіз був би цікавий лише вузькому колу фінансових експертів, позаяк технічні деталі роботи банків досить складні для розуміння середньостатистичного українця. А от що цікавіше для всіх чи майже всіх, то це те, які саме якісні зміни сталися в роботі банківської системи та як вони вплинуть конкретно на кожного клієнта, зокрема на нас самих.

Теорія нас вчить, що основна функція банківської системи — перетворювати заощадження на інвестиції. Як вплинула реформа на ефективність виконання цієї функції банками? Спробуймо проаналізувати, почавши із заощаджень.

Читайте також: Креативна (недо)революція

Заощадження населення, меншою мірою бізнесу — основа коштів, якими оперує банківська система. Щоб видавати кредити, банки повинні десь узяти гроші — залучити депозити. Так працюють у всьому світі. Фактично фінустанови конкурують за заощадження населення. І від того, наскільки успішна ця конкуренція, залежить, чи належно вони виконуватимуть свою функцію перетворення заощаджень на інвестиції.

Чи успішні українські банки в боротьбі за фінансовий ресурс населення та бізнесу? Чи змінилася ситуація за час проведення реформи? Відповідь на ці запитання лежить у кількох площинах.

Перша — довіра. В Україні є потужний прошарок людей, здебільшого тих, що пам’ятають 1990-ті, який банкам принципово не довіряє та тримає заощадження під матрацом. На них не подіє жодна реформа. Це треба розуміти, як і те, що вони поступово відходять з економічної арени як за чисельністю, так і за економічним впливом. Ще частина українців суттєво постраждала від банкопаду й поки що не довіряє банкам тільки тому, що спогади ще свіжі, а душевні рани не загоїлися.

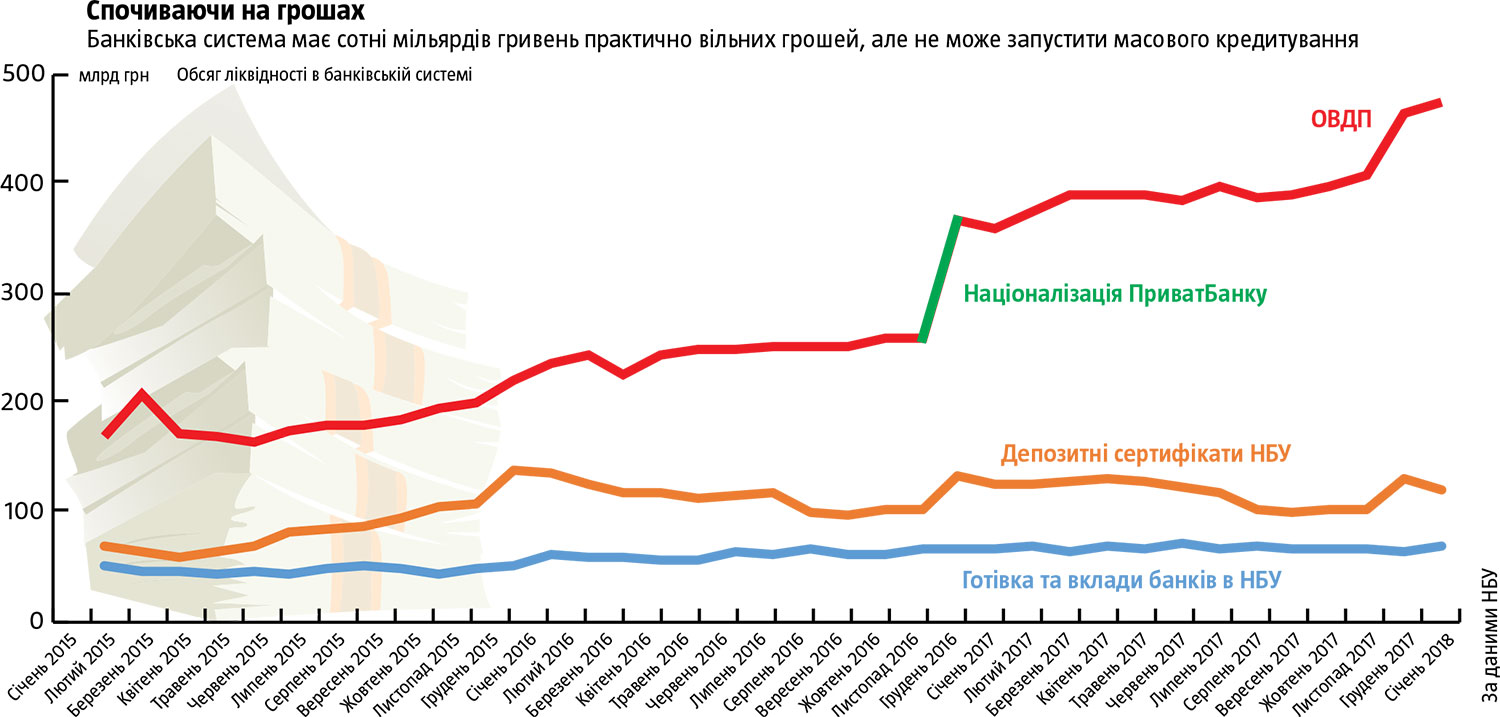

Однак якщо брати до уваги показники банківської системи, то зараз підстав для довіри, мабуть, найбільше за багато років. Банки добре капіталізовані: на 1 лютого показник адекватності капіталу по системі становив 16,25% (за нормативу 10%) — це найвище значення після Революції гідності. У середньому вони мають у понад півтора раза більше капіталу, ніж потрібно (звісно, це «середня температура по палаті», є різні випадки). Банки дуже ліквідні (див. «Спочиваючи на грошах»). На кінець січня вони тримали в готівці та високоліквідних активах (депозити в НБУ, депозитні сертифікати, державні облігації) майже 500 млрд грн. Це найбільше за всю історію банківської системи. Отже, їм вистачить капіталу та ліквідності, аби пережити навіть досить помітний відплив депозитів і дати можливість усім охочим забрати свої кревні.

Це, можливо, головний фактор відновлення довіри до фінустанов, хоч і не єдиний. Варто згадати, що в процесі подолання кризи 2014–2016 років обійшлося без заборони на зняття депозитів — жорсткого заходу, що обмежував свободу вкладників під час кризи 2008–2009-го. Фонд гарантування вкладів фізичних осіб поступово виплачує депозити всім вкладникам збанкрутілих банків у межах гарантованих 200 тис. грн. Це також важливо, бо свідчить про те, що держава стає відповідальною. Нарешті, триває дискусія про поступове підвищення гарантованої державою суми аж до €100 тис., як у більшості країн ЄС. Це також свідчить про відповідальність держави та зміцнюватиме довіру до банків згодом (звісно, постраждалим від банкопаду 2014–2016 років від цього збільшення не легше). Отже, навіть якщо довіра до банків наразі невисока, то принаймні збільшується кількість передумов для її зростання в майбутньому.

Фінансові інструменти та ставки

Друга площина — альтернативи для зберігання заощаджень. Тут склалася цікава ситуація. У минулому вибір інструментів для заощадження був значно більшим: і ціни на землю та нерухомість зростали, і фондовий ринок забезпечував непогану дохідність, зрештою, гроші можна було легко вивести на рахунки за кордоном. Тобто банківські продукти були не такими привабливими, а українські банки, скажімо так, утримували менший сегмент ринку заощаджень. Але разом із тим фінансовий моніторинг (контроль НБУ за походженням коштів) багато на що заплющував очі, тож у банківському секторі було чимало брудних грошей. Як наслідок — в окремі роки депозитна база приростала на 30–60%.

Тепер привабливість альтернативних інструментів сумнівна: ні нерухомість, ні фондовий ринок не дають цікавої тривалої дохідності за прийнятних ризиків. Вивести кревні за кордон тепер набагато складніше. Та все це не має значення, бо фінансовий моніторинг став суворим, тож зараз брудні гроші в банківську систему практично не потрапляють, принаймні у великих обсягах. Тобто її очищення від поганих банків і порочних практик привело до того, що хоч у країні тепер повно грошей, бо їх складно вивести, але залучити в систему практично неможливо. Вони накачують небанківських фінансових посередників (зверніть увагу, наскільки зросла кількість ломбардів та валютних обмінників), будівельну галузь (обсяги будівництва та пропозиції житла, наприклад, у Києві такі, що за нинішнього обороту на ринку його треба продавати протягом десятків років), але в банківську систему потрапити не можуть, бо вона очищена, грає за новими правилами й не має справи з брудними грошима.

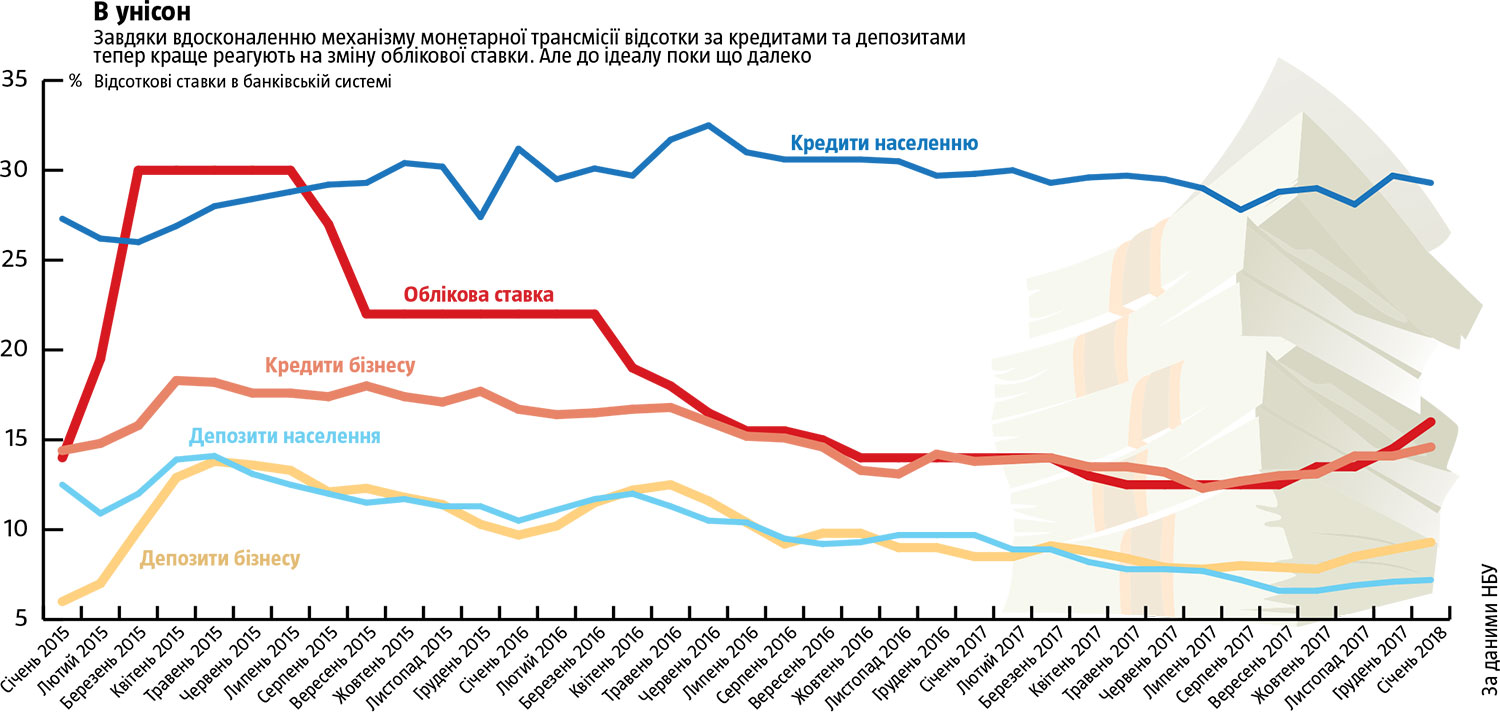

Нарешті, третя площина — відсоткові ставки за депозитами. Що вони вищі, то більше грошей люди кластимуть на депозити. Але тут є і зворотний бік. Ще кілька років тому на ринку було чимало банків-пилососів, які пропонували височезні відсотки, але потім не повертали депозитів, бо працювали за принципом фінансової піраміди. Високі відсотки за депозитами відображали великий ризик та погану якість депозитної бази. Зараз ставки значно нижчі (див. «В унісон»), а за багатьма видами депозитів торік були найнижчими за всю історію. З одного боку, можна сказати, що банки не борються за заощадження (у цьому є певна логіка за такого обсягу вільної ліквідності), а з другого — ризиковість депозитів істотно зменшилася, що й відображає рівень відсоткових ставок.

У підсумку ситуація така, що з урахуванням усіх позитивних і негативних ефектів від реформи банківського сектору за минулий рік депозитна база зросла на 9,7% (вплив зміни валютного курсу виключено). Це в півтора-два рази менше, ніж у період між кризами, тож темпи залучення внутрішнього фінансового ресурсу українськими банками можуть бути вищими. Але вони не досить високі тому, що українці формують свою оцінку реформи банківського сектору радше на емоціях, а не на зважених аналітичних судженнях. До того ж, доки в країні існують величезні корупційні потоки, доки їх не вдасться звести до мінімуму чи легалізувати, доступний для банків обсяг внутрішнього фінансового ресурсу буде штучно занижений. Це повинні усвідомлювати всі органи влади та вживати необхідних заходів.

Операційна ефективність

Залучивши заощадження населення та інших клієнтів, банки обертають їх на власний розсуд. І саме в цій частині було найбільше олігархічних впливів. Бо, коли йдеться про залучення депозитів, банки завжди були білими й пухнастими, тож ніхто не міг з упевненістю сказати, що там щось не те відбувається, лишалося тільки здогадуватися по надвисоких депозитних ставках чи куцій інформації з фінансових інтернет-форумів. Чи підвищилися ефективність та безпечність банківських операцій після реформи? Однозначно так. І це видно за багатьма параметрами.

По-перше, зараз значно важче вивести гроші за кордон, особливо у великих обсягах. На поширених каналах виведення встановлено ліміти — не більш як кілька тисяч доларів на місяць з одного рахунка. Усі великі операції потрібно супроводжувати документами, які підтверджують, що гроші не брудні й будуть використані в господарських цілях (експорт, імпорт, інвестування чи інше фінансування тощо). Банки-мийки, що відмивали гроші й допомагали виводити їх за кордон, спочили в Бозі. Для економіки це означає, що більше грошей залишиться в країні й після кількох їх оборотів, можливо, більше дістанеться малому та середньому бізнесу.

Читайте також: Олександр Данилюк: «Економіка не зможе розвиватися, доки ми не змінимо роль силових структур»

По-друге, кредитування пов’язаних осіб звелося до мінімуму, майже до нуля. А це був один із ключових редутів олігархії. Раніше банки-пилососи збирали депозити, навіть пропонуючи захмарні ставки, тільки з однією метою — фінансувати бізнес своїх власників, зокрема за кордоном (фактично виводити кошти з країни). За такою схемою економічна система втратила сотні мільярдів гривень. Проблема не тільки в тому, що в результаті постраждали обмануті вкладники, багато з яких ніколи не побачить своїх коштів. А в тому, що банки-пилососи були інструментом для збільшення економічної могутності олігархів, яку ті потім використовувати на свою користь проти країни. Зрештою, через це неолігархічний малий і середній бізнес, серед якого є дуже інвестиційно привабливі проекти, недоотримував фінансування, тож не міг розвиватися настільки швидко, наскільки дозволяв потенціал його ідей. Усього того зараз немає. Цей фактор із часом відіграє важливу роль в економічному розвитку України.

По-третє, раніше внутрішній контроль банків за операціями був дуже слабким. Значна частина активних операцій, передусім видача кредитів, була без перебільшення суцільною аферою. Починаючи з кредитування без підтвердження доходів, поширеного у 2005–2008 роках, видачі необґрунтованих позик працівникам банків чи «політичного кредитування» по знайомству державними банками й закінчуючи оформленням застави, яку фінустанова потім просто не могла стягнути чи відстояти в суді свої права на неї. Багатьох із цих явищ більше не існує, хоча їхні наслідки досі лежать мертвим вантажем на балансах банків у формі непрацюючих кредитів, частка яких на кінець минулого року становила 56% у корпоративному сегменті та 54% у роздрібному. На сьогодні кожен банк зобов’язаний уже в момент видачі кредиту оцінювати кредитний ризик за низкою встановлених НБУ критеріїв і, якщо позичальник не досить якісний, формувати відповідні резерви. Банкам просто невигідно кредитувати неякісних позичальників, починаючи від депутатів, які взяли в борг за попередніх урядів і не хочуть повертати гроші, й закінчуючи олігархічними компаніями, що працюють непрозоро та збитково, викачуючи прибутки за кордон. Інакше доведеться вносити капітал із кишені власників конкретного банку. У підсумку якість нового кредитування кардинально зросла порівняно зі старим кредитним портфелем. Хоча це має і зворотний наслідок: якісних позичальників не так і багато, тому статистично темпи нового кредитування дуже низькі. Усі ці приклади показують, що завдяки реформі банківського сектору фінустанови почали значно ефективніше розпоряджатися грішми своїх вкладників. Із часом це обов’язково оцінять. Тоді довіра до банків зросте.

Кредитна головоломка

Нарешті, остання ланка основної функції банків — кредитувати та фінансувати економічний розвиток. Чи змінилося щось тут? Відповідь також лежить у кількох площинах.

По-перше, банки нарешті почали кредитувати після перерви, спричиненої кризою 2014–2016 років. За даними НБУ, торік обсяг валових гривневих кредитів населенню та бізнесу в платоспроможних банках зріс на 16,2%. Їхній відповідник в іноземній валюті зменшився на 7,7%, але тільки внаслідок реструктуризації та списання частини непрацюючих кредитів, виданих до кризи.

По-друге, відсоткові ставки за кредитами досить низькі. Багато аналітиків вважає, що банки нібито не кредитують, бо за таких високих ставок, які ми маємо, позики просто недоступні. Нічого подібного. Торік середні ставки за гривневими кредитами для бізнесу опускалися нижче ніж 14%. Раніше таке ставалося лише двічі: у 2007–2008-му, під час кредитного буму перед кризою, та у 2010–2011-му, коли економіка відновилася після кризи, а прихід нової влади та налагодження (нетривалої) співпраці з МВФ наповнили фінансовий сектор ліквідністю. Середні ставки за корпоративними кредитами у валюті в січні цього року становили 6,1%. Це історичний мінімум. Інша річ, що є досить довгий перелік обмежень, який стримує розвиток валютного кредитування.

Тобто насправді на тлі минулого ставки дуже низькі навіть з урахуванням того, що вони, передусім у гривні, зараз зростають у відповідь на серію підвищень регулятором облікової ставки. Виникає питання: чому ж тоді за низьких ставок та величезних обсягів вільної ліквідності ми не бачимо кредитного буму? Відповідь на нього також дає реформа банківської системи. Як уже було згадано вище, сьогодні вимоги до нового кредитування дуже жорсткі, якщо порівняти з тією вседозволеністю, яка панувала раніше, але цілком відповідають європейському та світовому досвіду. Звідси три наслідки.

Перший: після того як банкам обмежили можливість кредитувати пов’язаних осіб, олігархічний бізнес утратив надійне джерело фінансування від кишенькових банків. Виявляється, конкурувати за ресурс на загальних підставах йому досить складно через власну неефективність. У результаті кошти, які раніше йшли на фінансування олігархічного бізнесу, тепер лежать на балансах банків і чекають кращих часів. Виник структурний надлишок ліквідності, що чітко показує статистика.

Читайте також: Тимофій Милованов: «Ми маємо будувати капіталізм, коли той, хто зробив багато, отримує також багато»

Другий: немає якісних позичальників. Бо не може, умовно кажучи, ідеальна банківська система ефективно працювати в далекому від ідеалу економічному середовищі. Якщо недоліки великого бізнесу полягають у схильності виводити гроші за кордон, намаганні впливати на владу з метою отримати економічні «дивіденди» (олігархічність), то малий і середній бізнес також не позбавлений вад: непрозора діяльність, уникнення оподаткування, неефективні бізнес-моделі тощо. Тож нинішній реформованій банківській системі не так і легко знайти потрібну кількість якісних позичальників.

Третій: де-факто цілі галузі закриті для кредитування, бо в них існують спірні питання, неврегульовані на рівні чи закону, чи судової практики. Сюди належить і проблема застави, яку банк на практиці ніяк не може вибити, коли клієнт перестає обслуговувати кредит, і проблема банкрутства юридичних осіб, майно яких не так і легко продати за борги, і багато іншого. Знову-таки в результаті реформи банківська система почала вчитися на помилках минулого й тепер просто не видає кредитів у ситуаціях, схожих на граблі, на які вже наступала. Як тут не згадати, що в парламенті уже по кілька років лежить із десяток законопроектів, котрі мають захистити права кредитора, покращити механізм роботи із заставою тощо. І за них ніхто не збирається голосувати, бо багато депутатів свого часу самі набрали кредитів, які не хочуть погашати. Для них повноцінне функціонування банківської системи означає відповідальність за власні вчинки, котрої вони всіляко уникають. Сюди ж потрапляє й тема правосуддя, від неефективності якого фінустанови серйозно потерпають. Але вона занадто масштабна й популярна, щоб тут деталізувати.

Зрозуміло, що з часом названі перешкоди поступово зникатимуть. Підприємства навчаться відповідати критеріям для отримання кредиту, прозорість та ефективність у бізнесі стануть нормою, інакше фінансування не буде. Надлишкова ліквідність у банківській системі раніше чи пізніше знайде тих, хто найкраще нею розпорядиться. Нарешті, Верховна Рада ухвалить законопроекти, навіть якщо для цього треба буде пройти кілька виборчих циклів і перезапусків парламенту, щоб у ньому стали домінувати чесні й відповідальні, а не ті, що зараз. Але на все це потрібен час. Хоча перші ознаки якісного зсуву видно вже сьогодні: за даними Звіту про фінансову стабільність НБУ, у III кварталі минулого року банки видали гривневих кредитів українським приватним підприємствам, що не належать до 40 найбільших бізнес-груп, на 11,5 млрд грн, що на 49% перевищило позики всім іншим разом узятим. Очевидно, це лише початок.

Нові проблеми

Тим часом у процесі реформування банківської системи виникли нові проблеми, що так само потребують непростих рішень. Головна — домінування держави в банківському секторі. На кінець минулого року частка державних банків за активами становила понад 59% і встигла зрости на 6 відсоткових пунктів за рік після націоналізації ПриватБанку. Ця проблема має дві головні складові.

Читайте також: Який клімат потрібен новій економіці

По-перше, держава дуже рідко буває ефективним власником. Особливо це підтверджує досвід України, де за період незалежності тисячі держпідприємств було розграбовано й залишено державі лише «паперову обгортку». Звідси випливає цілком логічний ризик того, що з такою часткою держави банківський сектор деградуватиме навіть після реформи. Щоб цього не сталося, потрібно змінити управління держбанками, передусім запровадивши незалежні наглядові ради. Цю ідею цілком підтримують і педалюють Нацбанк та Мінфін. Але в неї чимало противників, особливо в парламенті, адже дуже багато політиків, використовуючи політичні зв’язки, брали в державних банках кредити, які не збираються повертати. Така собі «державна допомога» за політичну діяльність, за яку розплачуємося ми, платники податків, бо держбанки потребують докапіталізації, котру отримують завдяки збільшенню державного боргу. Політики не хочуть втрачати ласий шматок. Саме тому законопроект № 7180, який мав би посилити якість управління держбанками та його незалежність від політики, уже п’ять місяців лежить у парламенті, а дві спроби включити його до порядку денного не були успішними. Ось такі в нас депутати.

По-друге, держбанки мають величезний баласт непрацюючих кредитів. На кінець минулого року частка таких позик у ПриватБанку становила 88%, в інших держбанках — 56%, у той час коли в банках з іноземним капіталом та приватних українських — відповідно 41% і 27%. Державні фінустанови постійно займалися «політичним кредитуванням» або кредитуванням пов’язаних осіб, як у випадку з ПриватБанком. Тому зараз мають багато непрацюючих кредитів — концентрат олігархічного впливу. І якщо в інших банках це можна було почистити, вивівши їх із ринку чи змусивши їхніх власників списати погані кредити та внести капітал із власної кишені, то у випадку з державними банками ситуація складніша. Цю пухлину треба розчищати вмілими, тривалими діями. І вона ще довго створюватиме проблеми, заважаючи банківському сектору оновитися й запрацювати зовсім по-новому.

Хоч би якими були нинішні проблеми банківської системи, уже зараз видно ознаки якісного зсуву в її роботі. Так, їх ще мало відчувають клієнти, ще потрібно пройти достатньо довгий шлях, щоб система запрацювала, як годинниковий механізм. Або принаймні на рівні найкращих світових аналогів. Але шлях правильний, швидкість чимала. Потрібен тільки час.