Зима близько. Пандемія COVID-19 отримала новий поштовх до поширення, тож у світі вирує друга її хвиля. Не можна сказати, що ніхто на таке не сподівався. Утім, деякі держави добре підготувалися до такого розвитку подій, а інші виявилися категорично неготовими. І це впливає не тільки на показники захворюваності та смертності в кожній конкретній країні, а й на ситуацію в економіці. Мабуть, такої асинхронності в економічному розвитку світ іще не бачив. Її наслідки досі до кінця не усвідомлено, але, імовірно, вони стануть епохальними.

Деталі спаду

У жовтні МВФ опублікував свіжий Огляд світової економіки. У ньому прогнозується, що, у 2020 році ВВП США впаде на 4,3% (у квітні очікували на 5,9%), єврозони — на 8,3% (7,5%), а Китаю — зросте на 1,9% (1,2%). Загалом цей огляд оптимістичніший за квітневий. Але той було підготовлено в умовах карантину й максимальної невизначеності в більшості країн світу, а цей готували тоді, коли економічні показники ключових економік відновлювалися й формували покращені очікування. Тому оновлену картину можна ставити під сумнів із кількох причин.

По-перше, не встиг МВФ опублікувати свій жовтневий економічний прогноз, як європейські країни почали вдруге запроваджувати карантин або інші обмеження. Нині в режимі карантину працюють економіки Австрії, Бельгії, Франції, Німеччини, Греції, Ірландії, а також низки регіонів інших країн, зокрема Італії та Великої Британії. Динаміка захворюваності вказує на те, що незабаром локдаун можуть запровадити і в інших країнах. Водночас деякі держави, засвоївши урок першого карантину, зрозуміли, як важко його пережила їхня економіка, а тому розглядають низку альтернатив, як-от «карантин вихідного дня» в Україні. Очевидно, що будь-який сценарій запровадження обмежень погіршить результати роботи відповідних економік і негативно вплине на підсумкову статистику за поточний рік. Тож варто очікувати на погіршення і показників, і прогнозів.

Читайте також: Самопоїдання чи розвиток

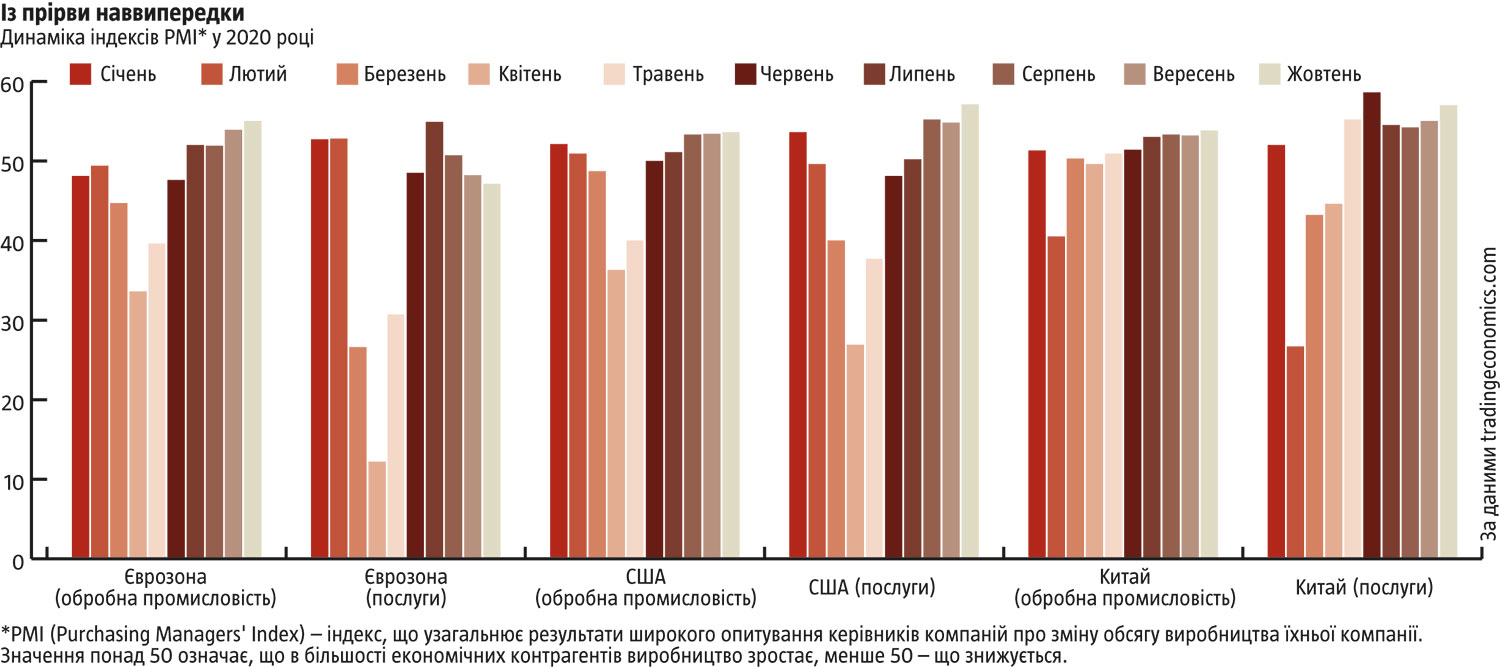

По-друге, у багатьох країнах іще до останнього погіршення епідеміологічної ситуації можна було спостерігати насичення хвилі економічного відновлення. Тобто економічні показники, які стали покращуватися після завершення першого карантину, на початку осені вже перестали зростати. Відновлювальне зростання вичерпувалося, а вагомих нових точок зростання на горизонті не було. Наприклад, у квітні, у розпал пандемії, промислове виробництво США падало на 16,3% у річному вимірі, потім темп падіння сповільнився до –6,8% у липні, відтак пришвидшився до –7,3% у серпні. У єврозоні цей самий індикатор зменшився на 28,6% у квітні, на 7,1% у липні, але на 7,2% в серпні. У Китаї відновлення було значно стрімкішим, і тепер китайська промисловість (а також сфера послуг) зростає подекуди рекордним темпом (див. «Із прірви наввипередки»).

Серед великих економік, які вже відзвітували, у серпні досягла піку, а у вересні знизилася зайнятість у Південній Кореї, Нідерландах, Японії, Німеччині й Австралії. Цей показник і далі знижується багато місяців поспіль у Великій Британії та Бразилії. Таких прикладів можна знайти вдосталь. У цих умовах в одних країнах почалися дискусії про ухвалення нових пакетів стимулювання економіки, натомість інші держави, цілком імовірно, опинилися на порозі нового етапу економічного спаду, який розпочався б навіть за відсутності другої хвилі пандемії. Нова хвиля обмежень і карантинів лише стала спусковим гачком для чергового економічного спаду. Імовірно, прогнози МВФ цього не враховують, тож упродовж зими не варто сподіватися на покращення результатів більшості економік.

Стратегічний розрив

Усі ці явища і процеси є проблемами сьогодення. Вони можуть бути важкими, але рано чи пізніше зникнуть. Судячи з того, що одразу кілька фармацевтичних компаній оголосили про розробку доволі ефективної вакцини від COVID-19, цей момент не за горами: відлік часу пішов на місяці. Однак до того, як чинник пандемії зникне з переліку визначальних проблем глобальної економіки, станеться кілька важливих змін, які визначатимуть економічну динаміку багатьох країн на роки або й десятиліття вперед.

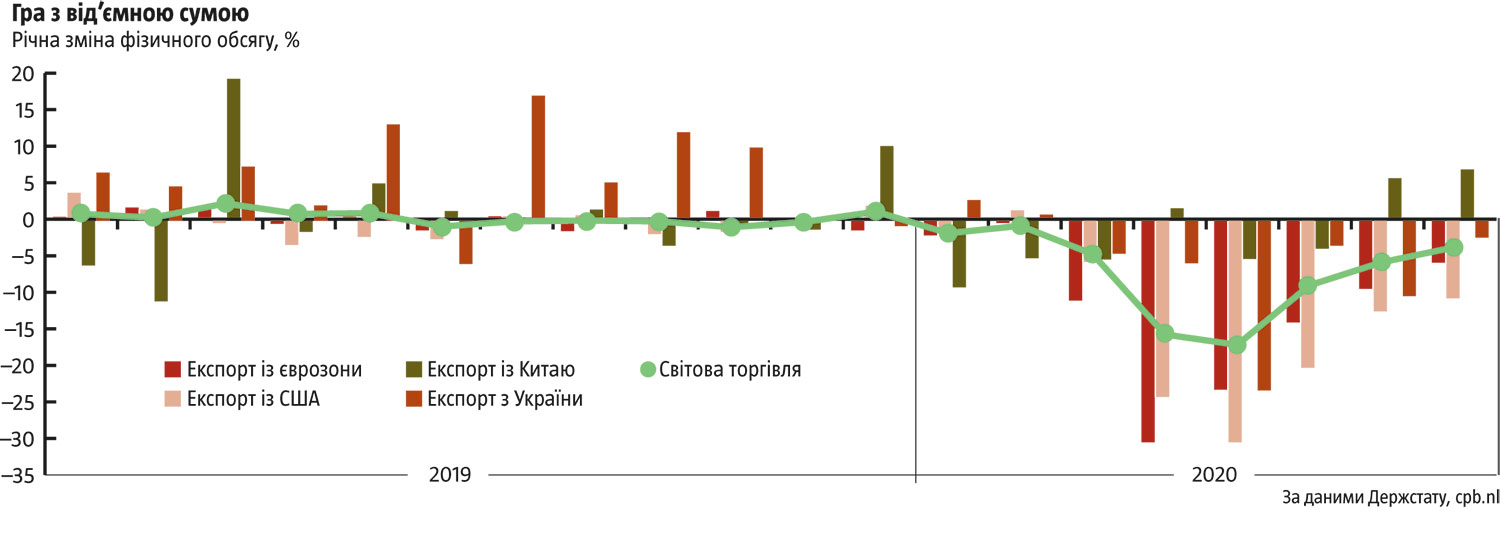

Передусім слід виокремити економічну динаміку в Китаї. Річ навіть не в тому, що китайська економіка зростає, а американська та європейська зменшуються. Якщо порівнювати цей рік із минулим, то, за прогнозами МВФ, темп зростання ВВП знизився на 4,2 відсоткових пункти (із 6,1% у 2019-му до 1,9% у 2020-му) у КНР, на 6,5 в.п. у США та на 9,6 в.п. у єврозоні. На перший погляд, це помітна різниця, але вона не могла би стати критичною в короткотривалому періоді, особливо з огляду на те, що наступного року найбільші темпи відновлення очікуються саме в тих економіках, які постраждали найбільше. Однак ідеться не лише про економічне падіння й відновлення. Наслідки цього кількамісячного просідання значно ширші. Пекін уже використав його для того, щоб завоювати ринки, на яких ослабла присутність американців та європейців. Поки експорт із єврозони та США знижується, китайський показник зростає, починаючи з липня (див. «Гра з від’ємною сумою»). Зараз у всьому світі триває переосмислення системи виробничих ланцюжків, раз-у-раз виникатимуть наміри надійно замінити ті ланки, що випали через пандемію. У цьому контексті Піднебесна зарекомендувала себе як надійний партнер, із яким захоче мати справу дедалі більша кількість країн. Це призведе до того, що пандемія завершиться, а китайська присутність на відносно нових для КНР ринках збережеться. У певному сенсі це означатиме, що внаслідок пандемії на економічній мапі світу відбудеться перерозподіл.

Читайте також: Ринок для монополістів

Це особливо важливо в тому контексті, що ще на початку минулого року щомісячний обсяг експорту з Китаю знижувався в річному вимірі, а спроби США приструнити торговельну жвавість китайців видавалися досить ефективними. Тепер ситуація докорінно змінилася. За період пандемії КНР, імовірно, здійснить такий потужний стрибок у зовнішній торгівлі, що стане фактично недосяжним для американського протекціонізму, навіть якщо той залишиться після обрання Джо Байдена президентом США. Просто частка США в експорті з Піднебесної впаде настільки, що не буде аж настільки критичною для китайської економіки.

Установлення торговельних відносин — це завжди більше, ніж просто схема товар–гроші. У випадку з Китаєм такі відносини завжди використовують для просування власного капіталу, робочих рук і стратегічних інтересів. У цьому світлі на сьогодні для КНР складаються вкрай сприятливі обставини: у багатьох куточках світу без перебільшення в захваті від того, як Піднебесна впоралась із пандемією, а звідси випливає поблажливіше сприйняття китайської політичної моделі та авторитаризму як такого. Стисло кажучи, світ захотів дружити з Китаєм і кардинально переосмислив своє ставлення до китайського партійного авторитаризму на китайський партійний авторитаризм просто тому, що той упорався з проблемою глобального масштабу. Родючішого підґрунтя для нарощування економічної потужності КНР годі й придумати. Зважаючи на те, що китайський ВВП уже кілька років тому перевищив американський за паритетом купівельної спроможності (тобто якщо рахувати в однакових цінах), багато країн повірить, наче майбутнє світу саме за Китаєм, і прийме сторону того, за ким бачить перспективи. Загалом це мало би призвести до кардинальної зміни ландшафту на геополітичній мапі світу. Однак раніше такі процеси не відбувалися мирно. Значні воєнні загрози, а передусім геополітичні тертя на периферії виникатимуть і тепер.

Читайте також: Зменшення облікової ставки: покаянне пом’якшення

Якщо взяти до уваги економічну динаміку в інших країнах Азії, які доволі успішно долають пандемію, та Америки, яка просто потерпає від COVID-19, то виходить, що йдеться не лише про співвідношення між глобальними економічними потугами, а й між частинами світу та континентами. Пандемія слабко зачепила такі країни, як Південна Корея, В’єтнам, Бангладеш, Тайланд, Тайвань, певною мірою Індонезія. У них темпи економічного зростання здебільшого збережуться додатними. Натомість дуже багато латиноамериканських економік зазнають спаду із двозначними темпами. З одного боку, у перспективі це може означати, що Азія виділятиметься розміром грошових потоків, і фінансові центри поступово мігруватимуть або зміщуватимуться туди (згадаймо хоча б епохальну інвестицію одного з найбагатших інвесторів світу Воррена Баффета в японські компанії кілька місяців тому). З іншого — Латинська Америка віддавна була територією економічного домінування США, а Південно-Східна Азія дедалі тісніше входить до економічної орбіти Китаю. Це ще один чинник відмінності в економічному розвитку двох наддержав і значної зміни геоекономічного та геополітичного балансу між ними.

Нині американська та європейські економіки схожі на велосипед, у якого прокручуються педалі. Він нібито їде, але не здатен робити це на повну силу. Тому велосипедист, який ним керує, звісно, доїде до фінішу, але за будь-яких умов програє. Тобто коронакриза відрізняється від типової кризи сукупного попиту тим, що майже нездатна запустити економіку у глибоке вільне падіння. І це добре, бо не так страшно. Але водночас отака літепла економічна динаміка триватиме довго й безальтернативно, що призведе до того, що на фініші економіки, яким вона притаманна, опиняться помітно позаду тих, хто мчить на всіх парах. Ось чому стратегічні наслідки коронакризи можуть стати значно масштабнішими, ніж може здаватися з короткострокового погляду.

Переваги й недоліки

Важливою ознакою нинішньої кризи є те, що найбільшого удару пандемія завдала по сфері послуг. Звідси випливає, що країни, у яких цей сектор займає найвищу частку економіки, постраждали найбільше. Парадоксально, але йдеться саме про розвинуті країни. Кількадесят років тому в економічній науці з’явилася так звана теорія конвергенції. Вона стверджувала: мовляв, що нижчий у певної країни показник ВВП на особу, то вищі темпи зростання економіки вона матиме в майбутньому, бо відсталі країни наздоганятимуть тих, хто попереду. Однак загалом практика спростувала цю теорію: багаті ставали ще багатшими, а бідні ніяк не могли виборсатися зі злиднів. І ось зараз усе перевернулося з ніг на голову. Бо бідніші країни нерідко мають вищу частку промисловості у структурі економіки й нижчу частку послуг. Саме тому їхні економіки менше постраждали від пандемії, ніж передові народні господарства світу. Зокрема це стосується й України: цього року, імовірно, українська економіка впаде нижчим темпом, ніж європейська, яка є нашим основним торговельним партнером і орієнтиром для розвитку. Із цього можна зробити висновок, що коронакриза призведе до певного вирівнювання доходів між бідними й багатими країнами. Однак це не означає, що на індивідуальному рівні вдасться просунутися в подоланні бідності: радше навпаки.

Читайте також: Самопоїдання чи розвиток

Припустімо, що вакцину від COVID-19 довели до кінцевого споживача й пандемія вичерпалася. Що світ матиме на виході в економічному вимірі? Буде великий перелік розвинутих країн, переобтяжених боргами й низькими відсотковими ставками, а також позбавлених вагомих точок зростання економіки, які дали б змогу пом’якшити боргове навантаження, радикально збільшене внаслідок коронакризи. Ультрам’які монетарна й фіскальна політики, що їх застосовували в Європі та Америці, призведуть до багаторічного похмілля, під час якого уряди вдаватимуться до жорсткої економії, центробанки намагатимуться відновити нормальний розмір свого балансу, а разом це забезпечуватиме перманентний дефіцит сукупного попиту, що не даватиме економіці змоги розвиватися. Ми можемо стати свідками дефляційної економіки в США та єврозоні, що триватиме добрий десяток років. Щось схоже відбувалося у Японії, починаючи з 1980-х, і в Євросоюзі після боргової кризи 2011 року. Тож наступне десятиліття може стати втраченим і для США, і для Європи. У такому разі вийде, що американці та європейці проміняли сумнівне покращення впродовж року пандемії на десять років помірного, але надійного економічного зростання. Дуже сумнівний вибір. Єдиним, хто від нього виграє, буде Китай. Бо, імовірно, за десять років глобальний економічний ландшафт буде таким, якого не прогнозують навіть найоптимістичніші китайські патріоти. Єдина альтернатива такому сценарію в рамках сучасної економічної парадигми — висока інфляція, яка знецінила б європейські та американські борги. Але її ще якось треба організувати, а навіть якщо це станеться, то також займе не менш ніж кілька років, однаково втрачених для США та Європи, але знайдених для Китаю.

Проблеми України

Так склалося, що Україні пощастило, до того ж тричі. По-перше тому, що наша економіка перебуває на тому етапі розвитку, у якому промисловість становить достатньо вагому частку, а сфера послуг не така суттєва, як у розвинутих економіках. Тому спад українського ВВП не настільки великий, яким міг би бути за інших умов. По-друге, нам пощастило, що коронакриза перекроїла ринок енергоносіїв, унаслідок чого плата нашої країни за нафту й газ принципово зменшилася (приблизно на 40% у річному вимірі). По-третє, нам пощастило, що торік ми зібрали рекордний урожай і що попри всі внутрішні економічні негаразди світові імпортери продовольства не зменшували витрат на цю товарну групу імпорту. Завдяки цьому українська економіка не посипалася з першого разу й демонструє не найгірші показники економічної статистики. Зовнішній сектор надає помітну підтримку народному господарству України, завдяки якій поки вдалося уникнути будь-яких обвалів.

Однак це ще не все. Сумнівна якість державного управління в умовах коронакризи призвела до того, що ці переваги, які фактично впали на нашу голову з неба, не було використано для побудови надійного фундаменту для економічного зростання після завершення кризи, натомість було змарновано на другорядні цілі. Лише за півтора року нинішня влада спромоглася втратити довіру МВФ і зовнішніх партнерів України, ухвалити нереалістичний бюджет і з тріском провалити його виконання (і це ми ще не бачили у статистиці наслідків «карантину вихідного дня»), кардинально збільшити податково-митний тиск на бізнес, про який нині не говорить лише німий, і впритул підійти до друкування грошей для підтримки економіки. Фінансова стабільність в Україні, яку важкими зусиллями вибудовували впродовж минулих років, стала крихкою як ніколи. На неї звідусіль чигають чинники небезпеки, більшість із яких створено штучно, через невідповідне управління й неправильну економічну політику. За таких умов запровадження «карантину вихідного дня», яке у стійкіших економіках просто запустить нову хвилю кризи (імовірно, менш глибоку, ніж навесні), для України може стати фактором обвалу. І що гіршають епідеміологічні показники, то, здається, менший простір для маневру залишається у влади. За таких умов на нас може чекати дуже непроста зима.