Прогнози економічного зростання на 2017-й передбачають приріст на 2–2,5%, однак із його наближенням їх почали переглядати в бік зменшення. Нещодавно НБУ знизив свою оцінку з 3% до 2,5%. МВФ теж прогнозує 2,5%, а ЄБРР — 2%. Тим часом навіть для відновлення показників до рівня 2013 року потрібне зростання від очікуваних у 2016-му: ВВП — на 17,5%, продукції обробної промисловості — на 22,5%, роздрібної торгівлі — на 34%. Виняток становить хіба що сільське господарство, де показники 2013-го будуть досягнуті або за деякими параметрами навіть перевищені вже 2016-го (не надто відстає від нього й харчова промисловість, де для досягнення показників 2013-го достатньо збільшити виробництво на 6–7%).

На відміну від кількох попередніх років одним із ключових чинників економічного пожвавлення має стати зростання реальних доходів українців. Вони не тільки все ще лишатимуться далекими від європейських чи навіть від аналогічних показників наших пострадянських сусідів, а й поступатимуться українським, що були у 2013-му. Проте є підстави вважати, що завдяки агресивному підвищенню мінімальної заробітної плати, зарплат бюджетникам та перегляду пенсій «середнякам» динаміка зростання реальних доходів буде позитивна навіть у разі вищої, ніж очікується, інфляції.

2016-го почали відновлюватися обсяги роздрібного товарообороту в порівняльних цінах. У сталих цінах проти аналогічних періодів 2015-го у I кварталі вони додали 1,6%, у першому півріччі — уже 2,3%, а за 10 місяців — 3,0%. З огляду на заплановане на 2017-й подальше динамічне нарощування доходів громадян можна очікувати й збільшення роздрібної торгівлі. Сприятиме цьому дуже низька база порівняння: внаслідок надзвичайно глибокого обвалу у 2014–2015-му, навіть щоб вийти на показники 2013-го, зростання товарообороту має становити 34%.

Читайте також: Бюджетні викриття

Тож, найімовірніше, саме внутрішній споживчий попит на тлі непевних перспектив на зовнішніх ринках стане одним із ключових чинників економічного зростання 2017-го. Цьому сприятимуть і нещодавнє зняття адміністративних обмежень на ціноутворення так званих соціально значущих товарів, і різке збільшення мінімальної заробітної плати та виплат бюджетникам. Усе це забезпечить як потужний стимул для зростання платоспроможного попиту, так і мотивацію до нарощування внутрішнього виробництва популярних серед малозаможних українців товарів і послуг вітчизняного виробництва.

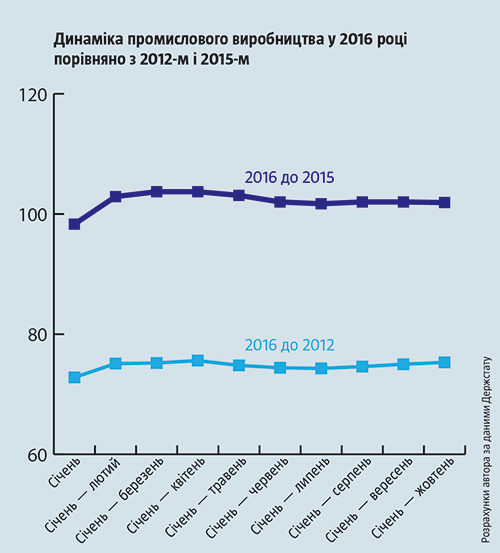

Попри політично вмотивовані спекуляції низки політиків та «експертів», кризові тенденції в українській промисловості є довготривалим трендом, що мало пов’язаний із розривом економічних зв’язків із Росією, Євромайданом, війною на Донбасі чи зміною влади. Затяжний спад у промисловості України розпочався ще в серпні 2012 року, відколи промислове виробництво щомісяця до початку 2016-го лише зменшувалося. Вони мають глибші причини, як-от об’єктивна втрата конкурентоспроможності старими локомотивами української економіки, зокрема металургією чи хімією, а також неконкурентоспроможна за межами пострадянських країн частина виробників машинобудівної продукції.

І лише з лютого 2016-го почалося відновлювальне зростання, яке завдячувало переважно низькій базі порівняння, що є наслідком тривалого, а в перші три квартали 2015-го ще й дуже глибокого спаду. Проте аналіз динаміки промислового зростання за місяцями 2016 року свідчить про закономірне згасання відновлювального імпульсу в українській промисловості на тлі підвищення бази порівняння. Як наслідок — проти аналогічного періоду попереднього року воно пригальмувало від 3,7% за підсумками січня — квітня до 1,9% за підсумками січня — жовтня.

Водночас більш довгострокове порівняння з 2012-м свідчить про те, що падіння промислового виробництва у січні — квітні та січні — жовтні 2016-го становило 24,5% і 24,7%. А це означає, що гальмування промислового зростання з травня 2016-го після переконливіших показників лютого — квітня зумовлене лише різною базою порівнянь відповідних місяців 2014–2015 років. З урахуванням екстраполяції відновлювальної тенденції попередніх періодів на весь 2016 рік можна очікувати мінімального приросту промислового виробництва в межах 1%.

Читайте також: Царі гори та їхні будні

При цьому відновлення промислового виробництва 2017-го, вочевидь, буде неоднорідним. 2016 року в умовах падіння світових цін на газ пожвавилося виробництво хімічної продукції в Україні. Попри те що ціни на неї у світі знизилися, конкурентоспроможність українських виробників порівняно з компаніями з країн із власними значними запасами вуглеводневої сировини суттєво підвищилася. На тлі здешевлення газу та нафти різниця між внутрішніми та світовими цінами на них грала на руку українським хімікам. Відповідна тенденція може дістати продовження, якщо прогнозовано не спостерігатиметься різкого зростання цін на газ, а тим більше якщо вуглеводні подешевшають.

2016 року машинобудування в Україні стагнувало, однак падіння загалом припинилося, а в деяких сегментах навіть триває суттєве зростання. На подальше зростання 2017-го можуть також сподіватися вітчизняні виробники фармацевтичної продукції, меблів, легкої та електротехнічної промисловості. Йому сприятиме, зокрема, розширення присутності в Україні ТНК, які використовуватимуть виробничі потужності та порівняно дешеву робочу силу для постачання продукції в ЄС.

Найбільш невизначеними лишаються перспективи української металургії, а також експортерів залізорудної сировини. Пожвавлення на початку року, зумовлене підвищенням світових цін, досить швидко вичерпало свій потенціал. У металургії темпи відновлювального зростання порівняно з відповідним місяцем 2015-го загальмували від досить переконливих 12,5% у квітні до 4% у жовтні 2016-го. Врешті, 2016 року Україна остаточно випала з десятки найбільших виробників сталі, поступившись навіть Туреччині та Італії, традиційно найбільшим імпортерам вітчизняної металургійної продукції. На тлі гальмування попиту, зростання виробництва металопродукції в Китаї та загострення конкуренції на світовому ринку перспективи українських металургів у 2017-му видаються не надто оптимістичними.

Всупереч падінню цін

Як і передбачав Тиждень у торішньому прогнозі, економічний результат 2016-го забезпечений значною мірою завдяки позитивній динаміці вітчизняного АПК, який поволі нарощує свою частку в експорті та економіці. 2016 року зібрано  рекордний урожай низки ключових для країни культур (зерна, олійних), який перевищив найсміливіші прогнози. Причому цей результат досягнутий на тлі зменшення посівних площ переважно завдяки вищій урожайності. Це свідчить про можливість подальшого нарощування виробництва завдяки і подальшому підвищенню врожайності, і збільшенню посівних площ. Зростанню сприятимуть також внутрішні зміни структури виробництва, яке переорієнтовується на більш прибуткові нішеві культури.

рекордний урожай низки ключових для країни культур (зерна, олійних), який перевищив найсміливіші прогнози. Причому цей результат досягнутий на тлі зменшення посівних площ переважно завдяки вищій урожайності. Це свідчить про можливість подальшого нарощування виробництва завдяки і подальшому підвищенню врожайності, і збільшенню посівних площ. Зростанню сприятимуть також внутрішні зміни структури виробництва, яке переорієнтовується на більш прибуткові нішеві культури.

2017-го є підстави очікувати й пожвавлення виробництва продукції тваринництва завдяки розширенню попиту на внутрішньому ринку. Адже швидше зростання доходів бідніших верств населення приведе до перерозподілу попиту в бік збільшення споживання м’яса та молочної продукції.

Читайте також: Економічний контрудар. Хто лобіює співпрацю з Росією

Підвалини для динамічного зростання агропромислового сектору формують також активні інвестиції. Якщо зростання всіх капітальних інвестицій в економіці та промисловості за три квартали становило 16,4% та 15,5%, то в сільському господарстві — 64,3%. Капіталовкладення в сільське господарство (29,2 млрд грн за три квартали 2016-го) наздоганяють інвестиції в обробну промисловість (36,1 млрд грн за той самий час).

Динаміка експорту продукції рослинництва у фізичних обсягах буде ще вищою, ніж виробництва, унаслідок відставання українського тваринництва та зменшення кількості внутрішніх споживачів. Частка продовольчих товарів у загальному вивозі товарів з України за 11 місяців 2016-го сягнула 41,4% проти 37,7% за аналогічний період 2015-го. Попри суттєве зміцнення американської валюти до грошових одиниць більшості інших країн та суттєвіше, ніж очікувалося, просідання цін на вітчизняні продовольчі товари на світовому ринку, експорт останніх забезпечив приріст порівняно з аналогічним періодом 2015-го навіть при обрахунку в доларах на 4% (із $13,02 млрд до $13,54 млрд). У євро приріст був ще відчутнішим.

У 2016 році падіння всього експорту зупинилося. Вивіз товарів до ЄС за 11 місяців суттєво зріс (із $11,69 до $12,2 млрд). До всіх країн світу загалом спершу спостерігалося гальмування темпів зменшення, а з початку IV кварталу й відновлення: у жовтні-листопаді 2016-го до жовтня-листопада 2015-го приріст становив 7,1% при обрахунку в доларах (із $6,41 млрд до $6,86 млрд) та 7,7% при обрахунку в євро (із €5,84 млрд до €6,29 млрд). Можна очікувати закріплення відповідної тенденції протягом останніх двох місяців 2016-го та продовження в 2017-му. Водночас імпорт відновлюється швидше, ніж експорт, і значне зростання номінальних доходів українців без суттєвої девальвації гривні — набагато глибшої від закладених урядом у держбюджет наступного року 27,2 грн — загрожуватиме подальшим збільшенням імпорту.