Останні три роки були надзвичайно складними й небуденними для України. Зміни торкнулися всіх сфер життя. На індивідуальному рівні це відчули практично всі громадяни (нижчий рівень добробуту, більша соціальна напруженість, гірша криміногенна ситуація тощо), а для мільйонів їхня доля радикально змінилася (переселенці, військові, волонтери, емігранти). На рівні країни пертурбації не такі відчутні, але вони, принаймні точково, з’являються в усіх сферах, навіть найконсервативніших: змінюється державний апарат, прогресує громадянське суспільство.

Економіка не виняток. І складність не в тому, що ми пережили затяжну кризу, а в тому, що вона не була класичною. Цього разу контрагенти зіткнулися не з падінням сукупного попиту, як у 2008–2009 роках, а з воєнними руйнуваннями та грабежем (ідеться про конфіскацію кримських активів), утратою традиційних ринків збуту й пошуком нових, необхідністю ліквідувати накопичені економічні дисбаланси, без чого неможливо перейти до кращого життя в майбутньому. Усі ці проблеми хоч і значні, однак здоланні, якщо докласти належних зусиль. І той, хто не сидить склавши руки, після смуги труднощів обов’язково досягне бажаного результату. Розвиток галузі морських портів України дуже добре репрезентує економічні тенденції останніх трьох років. Утративши кримські гавані, переживши справжню логістичну революцію, зумовлену воєнними, геополітичними та економічними причинами, цей сектор економіки практично не погіршив ключових показників і тепер поступово зосереджується на планах розвитку.

Після втрати

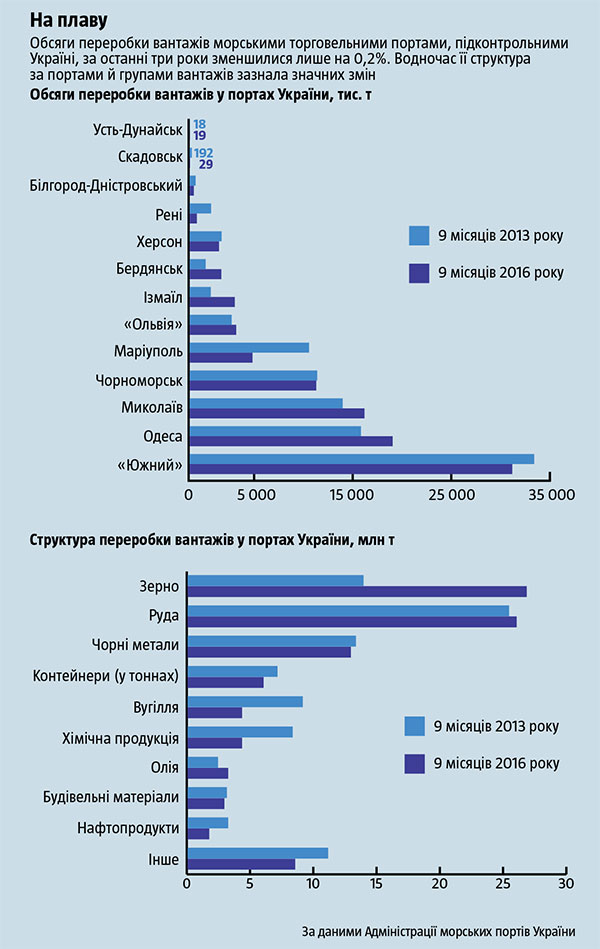

На сьогодні в Україні функціонує 13 морських торговельних портів. Торік вони переробили 145 млн т вантажів. За даними Адміністрації морських портів України (АМПУ), їхня пропускна спроможність становить 51 млн т для наливних, 180 млн т для сухих вантажів і 3 млн TEU (20-футовий контейнерний еквівалент), тобто за результатами минулого року порти були завантажені відповідно на 23%, 59% і 16%. Незначне їх заповнення спричинене низкою вузьких місць у системі їхнього функціонування.

Читайте також: Вийти в океан

Із усього обсягу перероблених торік вантажів 72% ішли на експорт, 12% мали імпортне походження, 11% — транзитні й 5% — каботажні (для транспортування між українськими портами). Співвідношення між частками експортних та імпортних вантажів, що переробляються в портах, зрозуміле і спричинене тим, що сировинні товари, на виробництві та експорті яких спеціалізується економіка України (хоч як прикро це визнавати), є відносно дешевшими й важчими, ніж готова продукція, дорожча й легша (бо має більшу питому додану вартість), яку ми імпортуємо та споживаємо. А от невелика частка транзитних вантажів свідчить про нереалізований транзитний потенціал. Від 2012 року вона зменшилася практично вдвічі з 23%, хоч і тоді була значно меншою за наші можливості. Тож проблема тут не тільки в протистоянні з Росією, яке, ймовірно, стало основною причиною зменшення транзитного товаропотоку в портах за останні три-чотири роки, а й в інших, набагато глибших причинах.

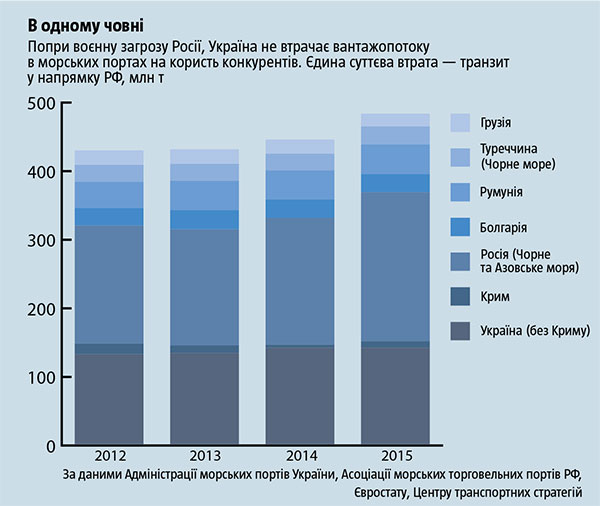

Разом з анексованим Кримом Росія забрала п’ять його портів, які у 2013 році переробили 7,6% вантажів загального показника по країні. Відтоді усталені шляхи перевезень зазнали помітних змін. Пристані півострова втратили практично весь вантажопотік із решти території України. Тому в 2014 році їхня завантаженість упала практично втричі (див. «В одному човні»). Згодом Росія наростила обсяг, який торік становив 9,6 млн т. Однак переробляти її вантажі в кримських портах не вигідно, бо, по-перше, довелося б везти їх через Україну, чого росіяни уникають, по-друге, за інформацією їхніх ЗМІ, портові збори в кримських портах утричі перевищують аналогічну плату в російських (це обґрунтовують необхідністю видавати заробітки людям). Тому з названого обсягу переробки вантажів торік відчутна більшість (7,8 млн т) припала на Керч при тому, що паспортна потужність порту дорівнює 6,9 млн т, а до анексії він опрацьовував удвічі-втричі менше. Керченську гавань надмірно використовують і цілеспрямовано розвивають із метою забезпечення Криму, який для РФ фактично є островом, усім необхідним. Вантажообіг там зростає: за дев’ять місяців поточного року він уже сягнув 7,1 млн т, що на 32% більше, ніж упродовж аналогічного періоду торік. Однак решта кримських портів перебуває на межі виживання і за збереження нинішньої геополітичної диспозиції фактично приречена зникнути з морських торговельних мап світу. За невизначеності міжнародного правового статусу Кримського півострова послугами його пристаней можуть користуватися тільки росіяни, для яких це економічно недоцільно.

Гавані, розміщені на материковій частині України, також пережили чималі зміни. Експортна орієнтованість вантажів, які переробляють у вітчизняних портах, зумовила те, що останні не лише зберегли показники своєї роботи, а й збільшили їх за два останні роки (дані 2016-го демонструють повернення до рівня 2013-го). Логіка тут проста: українським товаровиробникам-експортерам вигідніше доставляти вантажі в Чорноморськ чи Одесу, ніж у Констанцу чи тим більше Новоросійськ. Так, для декого це виходить дорожче, ніж раніше, коли експортували через кримські чи азовські гавані, але тут уже нічого не вдієш, до того ж це оптимальна серед нинішніх альтернатив. Те саме стосується й імпорту. Унаслідок цього за три роки українські порти загалом практично не змінили обсягу переробки вантажів (див. «На плаву»). Із мільйонників значних утрат зазнав лише Маріупольський порт, якому тепер важче відправляти й приймати судна з огляду на воєнну обстановку неподалік самого міста й цілковитий контроль РФ над Керченською протокою. У підсумку за три останні роки зменшення обсягів переробки вантажів портами материкової України, спричинене економічною кризою та спадом виробництва, було компенсовано збільшенням їх унаслідок переорієнтації товаропотоків із Криму. Це допомогло пристаням не тільки практично не відчути кризи, а й постійно напрацьовувати та реалізовувати плани розвитку.

Читайте також: Тягар і покликання

Товарна структура вантажів, перероблених у портах, також зазнала змін (див. «На плаву»). Кардинально зросла переробка зерна та олій, відображаючи загальноекономічні тенденції розвитку українського АПК. Руйнування на Донбасі спричинилися до зменшення переробки вугілля, коксу, хімічної та металургійної продукції, однак збільшення показників експорту продовольства компенсувало ці втрати в тоннажі. Переробка нафти й нафтопродуктів зменшилася через переорієнтування їх постачання для внутрішнього ринку на сусідів по суходолу (Білорусь, Польща, Румунія), а транзитних потоків — на російські порти.

Вузькі місця та реформи

На сьогодні діяльність галузі морських портів має чимало проблем та вузьких місць, однак над ними регулярно працюють. Почалося це ще до революції. Основні зрушення відбулись у 2013 році, коли було ухвалено Закон «Про морські порти України», згодом розроблено «Стратегію розвитку морських портів України на період до 2038 року», а на початку 2014-го, ще до втечі Януковича, затвердили стратегічні плани розвитку для кожної гавані. Тоді подейкували, що перетворення в галузі готують спеціально для «прихватизації» портів «Сім’єю». Здійснити той намір режимові не судилося, однак розпочаті перетворення запустили ланцюгову реакцію вкрай необхідних реформ.

У згаданому законі розділено адміністративну й комерційну функції морських портів. Виконання першої з них покладено на Державне підприємство «Адміністрація морських портів України» (воно є власником акваторії, гідротехнічних споруд, причалів, під’їзних доріг та інженерних мереж), яке управляє портами й має філію в кожному з них. Виконання другої — на державні підприємства з однойменними назвами, а також приватні стивідорні компанії, яким АМПУ здає в оренду портову інфраструктуру. Із відкриттям доступу до стивідорної діяльності приватним структурам у цьому сегменті суттєво зросла конкуренція, а також побільшало інвестиційних проектів, спрямованих на розширення кількості й різноманітності потужностей портів. Логічним наслідком цього стала поступова утрата державними портовими операторами (стивідорними компаніями) частки на ринку обробки вантажів.

На сьогодні є кілька головних вузьких місць у діяльності українських гаваней. Передусім слід говорити про регулювання, над трансформацією якого активно працює Мінінфраструктури. Упроваджено низку заходів із дерегуляції в портах, зменшено перелік процедур та задіяних контрольних органів, введено електронний документообіг та автоматизований радіологічний контроль, скасовано обов’язковий контроль ізольованого баласту. Усі ці заходи зроблять проходження вантажів через українські порти легшим і дешевшим, що збільшить їхню конкурентоспроможність на міжнародному рівні.

Інша проблема — неадекватність портової інфраструктури вимогам часу: рівень зношеності — 75–80%, а при цьому дуже багато параметрів (глибина акваторії портів, кількість причалів, якість і кількість складів, наявність під’їзних доріг тощо) не відповідають ні сьогоднішній структурі економіки, ні потенційним обсягам транзиту. Цю проблему Мінінфраструктури, АМПУ та приватні фірми долають способом створення та реалізації локальних інвестиційних проектів. Перші спроби систематизації такої роботи були в згаданих стратегічних планах розвитку портів, однак після революції, відколи приватні стивідорні компанії відчули максимальне сприяння держави, націлене на залучення інвестицій, кількість і якість реалізації таких інвестиційних проектів суттєво зросли, а плани місцями зазнали суттєвої корекції. Та частина, яку фінансує АМПУ, поступово зростає завдяки збільшенню прибутковості компанії. У 2015 році чистий прибуток Адміністрації становив близько 3 млрд грн проти 647 млн грн у 2013-му (компанія отримує 80% своїх доходів у валюті й має здебільшого гривневі витрати). Як наслідок — на капітальні інвестиції у 2016-му запланували виділити 3,5 млрд грн, що вп’ятеро більше, ніж торік. Серед проектів, на які підуть ці кошти, — будівництво причалів, перевантажувальних комплексів, бази розміщення суден, колін морських підхідних каналів, реконструкція останніх (зокрема й поглиблення такого каналу в «Южному» до 21 м), придбання суден, автомобілів, комп’ютерного обладнання тощо. Інвестиції в більших чи менших обсягах підуть практично в кожен порт.

Що ж до інвестпроектів, які фінансуватимуть приватні компанії, то їх десятки. Наприклад, стратегічний план розвитку порту міста Чорноморська до 2018 року, затверджений торік у серпні, містить їх 26 (здебільшого це розвиток перевантажувальних, складських, обробних комплексів), яких фінансуватимуть приватні інвестори. Плани розвитку Одеського порту містять 12 пунктів, із них лише 3 повністю профінансує АМПУ, а решту — незалежні приватні інвестиції, самостійно або з нею в спілці.

І третя проблема: морські порти — це лише частина всієї транспортної інфраструктури України, стан якої дуже далекий від бажаного. Автомобільні дороги й залізниці повинні розвиватися в унісон із портами. Це вкрай необхідно, якщо ми хочемо реалізувати транзитний потенціал країни. І тут, окрім держави як регулятора та організатора притоку капіталовкладень, ніхто нічого не вдіє.

І третя проблема: морські порти — це лише частина всієї транспортної інфраструктури України, стан якої дуже далекий від бажаного. Автомобільні дороги й залізниці повинні розвиватися в унісон із портами. Це вкрай необхідно, якщо ми хочемо реалізувати транзитний потенціал країни. І тут, окрім держави як регулятора та організатора притоку капіталовкладень, ніхто нічого не вдіє.

Стратегічні перспективи

Сьогодні можна стверджувати, що процес розвитку галузі морських портів пішов. Він починає пришвидшуватися. Цьому сприяє не тільки зміна регулювання й адміністрування галузі, яка допомогла залучити приватні стивідорні компанії та значні інвестиції в розвиток портової інфраструктури. Позитивною є також значна рентабельність державних підприємств: не тільки АМПУ різко наростила прибутковість унаслідок девальвації гривні, а й самі державні порти. Наприклад, «Південний» за дев’ять місяців 2015-го отримав 795 млн грн чистого прибутку, а за весь 2013-й — лише 164 млн грн.

Читайте також: Чорне море в геополітичних візіях українців

Однак навіть попри хороші фінансові показники, державні порти є менш мобільними на ринку, тому об’єктивно програють конкуренцію приватним стивідорним компаніям і втрачають частку переробки вантажів. Ці процеси триватимуть надалі, тож прибутковість державних гаваней очікувано знижуватиметься. Отже, Україна втрачатиме вартість відповідних активів, зате навзамін отримає вищу якість портового обслуговування, ліпшу конкурентоспроможність своїх портів загалом і більші обсяги транспортування в перспективі. Такий обмін однозначно піде на користь країні, але не державі. Недарма зараз багато нарікають на витіснення державних портів із ринку. З огляду на сказане сьогодні маємо найкращий момент для їх приватизації. Усвідомлюючи цей факт, Мінінфраструктури в серпні подало до парламенту законопроект, у якому запропоновано виключити державні порти зі списку об’єктів, котрі заборонено приватизувати. Вони можуть стати родзинкою приватизації вже наступного року.

Однак на перспективу потрібно вирішувати значно складніші питання. Експерти кажуть, що зазначених інвестиційних проектів може бути замало для реалізації транзитного потенціалу України. Потрібно думати про те, як кардинально збільшувати портові площі. А це потребує перекваліфікації призначення сусідніх сільськогосподарських земель та їх фактичного продажу портам. Ось іще одна нездоланна на сьогодні проблема.

Із підписанням Угоди про асоціацію з ЄС Україна може стати морськими торговельними воротами до Європи для багатьох країн Азії. Це вже давно помітили китайці, які у 2013 році підписали з Януковичем меморандум про будівництво в Криму глибоководного порту пропускною спроможністю 140 млн т вантажів за рік. Тоді цим планам збутися не судилось, але питання не зняте з порядку денного. Запити Піднебесної свідчать, що нам потрібно думати про нарощення потужності портів та іншої транспортної інфраструктури в рази. Налагодження гілки «нового Шовкового шляху» через Чорне та Каспійське моря в обхід Росії вкотре доводить це твердження. Україна має скористатися цим шансом.