Це видимі ознаки й результати розвитку сільського господарства. Усе це завдяки тому, що сільське господарство заробляє гроші: валюту для країни, доходи для бюджетів, фонди інвестицій для підприємців, відсоткові платежі для банків, шматок хліба з маслом для селян.

Але чи триватиме так надалі й чи не перетвориться агробізнес на мильну бульбашку, яких останніми роками не бракує ні в Україні, ні за кордоном? Щоб відповісти на це запитання, потрібно зрозуміти, що відбуватиметься з цінами на агропродукцію, фінансовими ресурсами сільгосппідприємств та структурними перспективами галузі.

Почнімо з цін. Глобальні ціни на продукцію сільського господарства падають практично з 2011 року (див. «П’ятирічний слалом»). За даними МВФ, на кінець літа індекс цін на кошик харчових продуктів, до якого входять злаки, рослинні  жири, м’ясо, морепродукти, цукор і фрукти, був на 21% менший за свій максимум, досягнутий у квітні 2011-го. І хоча з кінця 2015-го ціни зросли на 16%, як видно з графіка, ця динаміка завдячує не тим складовим кошика, на виробництві та експорті яких спеціалізується Україна. Наприклад, на середину вересня пшениця коштує на 22% менше, ніж у середньому за минулий рік, кукурудза — на 11%. Отже, зниження глобальних цін тисне на доходи самих аграріїв, виражені у

жири, м’ясо, морепродукти, цукор і фрукти, був на 21% менший за свій максимум, досягнутий у квітні 2011-го. І хоча з кінця 2015-го ціни зросли на 16%, як видно з графіка, ця динаміка завдячує не тим складовим кошика, на виробництві та експорті яких спеціалізується Україна. Наприклад, на середину вересня пшениця коштує на 22% менше, ніж у середньому за минулий рік, кукурудза — на 11%. Отже, зниження глобальних цін тисне на доходи самих аграріїв, виражені у

твердих грошових одиницях.

Читайте також: Ринок землі: украдена рента

Важко сказати, чи надовго збережеться така глобальна кон’юнктура. З одного боку, той факт, що на початку цього року ціни на деякі агропродукти у світі жваво відновлювалися, може вказувати на те, що дно близько. З другого — аналогічна ситуація була наприкінці 1990-х. Протягом 1997–1999 років індекс цін сировинних товарів знизився практично на третину. Тоді вартість відновлювалася поступово й за групами. Найперше відновилися ціни на нафту та інші енергоносії. А вартість агропродукції повернулася до докризових рівнів аж у 2005–2007-му, тобто в середньому через вісім років після падіння. Якщо так буде й цього разу (сповільнення економік, що розвиваються, сприяє такому сценарію), аграріям доведеться потерпіти ще кілька років. Зважаючи на те що земля — глобальна конкурентна перевага України у світі, галузі загалом нічого не загрожує, вона залишиться в плюсах, нехай і невеликих. Але коли ціни на сільгосппродукцію у світі падатимуть і далі, то виробники будуть змушені покинути ринок. Разом із ними, ймовірно, з нього підуть і деякі країни — експортери зерна, які його найменш ефективно виробляють.

Однак українські рослинники не сидять склавши руки. Вони ще давніше почали освоювати виробництво дорожчих і більш рентабельних видів продукції, на яких тепер непогано заробляють. За останні 10 років посівні площі під сою зросли практично втричі (15 років тому в Україні її майже не сіяли), під соняшник — у півтора раза. За цей час аграрії навчилися вирощувати їх ефективно. На сьогодні врожайність практично всіх культур принаймні в півтора раза вища, ніж була тоді, й далі зростає. За оцінками Мінагрополітики, цього року буде досягнуто рекордної середньої врожайності зернових і зернобобових за період незалежності — 43,9 ц/га. І хоча за обсягом врожаю країна трохи не дотягне до рекордного показника 2014 року, очевидно, на цьому ніхто зупинятися не збирається. Інший фактор успішної роботи за несприятливої глобальної кон’юнктури — правильне використання логістики. Хоча рекордний урожай був у 2014‑му (63,9 млн т зернових), у 2014/15 маркетинговому році експортували тільки 34,8 млн т. Торік був менший урожай — 60,1 млн т, а експорт у 2015/16 маркетинговому році був помітно вищим і рекордним — 39,5 млн т. Тобто за останні кілька років аграрії вибудували потужну логістичну інфраструктуру, яка дає змогу притримати зерно за низьких цін і швидко спрямувати його на продаж, коли кон’юнктура пожвавиться. І навчилися нею вміло користуватися задля максимізації вигоди.

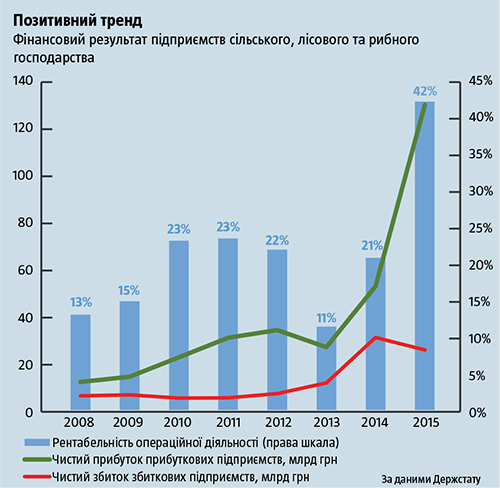

Останнє твердження відкриває шлях до розуміння поточного фінансового становища аграріїв. За даними Держстату, торік сільське, лісове та рибне господарства (серед яких перше домінує за потужністю) отримали рекордні прибутки та рентабельність (див. «Позитивний тренд»). І це попри несприятливу кон’юнктуру на глобальних ринках. Першим фактором стало те, що частину продукції, виробленої ще два роки тому за відповідної собівартості, продали тільки торік. Другим — знецінення гривні. Власне, цього разу аграрії скористалися логістичною інфраструктурою для того, щоб перечекати не так спад глобальних цін на сільгосппродукцію (можливо, і такий розрахунок апріорі був, але ціни поки що не відновилися, а запаси вже реалізували), як курсову нестабільність усередині країни й дочекатися більш-менш чіткого курсу гривні в межах нової макроекономічної рівноваги. Оскільки ціни на агропродукцію тісно прив’язані до долара, а частина собівартості все ж таки лишається в гривні (зарплата, невелика частина посівного фонду, амортизація купленої в минулому техніки тощо), прибутковість торік виявилася захмарною. Відтак на сьогодні фінансове становище галузі найкраще за багато років. І, цілком можливо, воно виявиться таким на багато років уперед: витрати зростатимуть, знецінення гривні таких масштабів може бути останнім в історії, сенс притримувати продукцію може втратитися.

Читайте також: Тарас Кутовий: «Держава може бути ефективним власником в одиничних випадках»

Надприбутки аграріїв породили кілька наслідків, хороших і не дуже. По-перше, сільгоспвиробники почали активно інвестувати. Торік капітальні інвестиції в сільському господарстві зросли на 26,1% — до 27,1 млрд грн. Це при тому, що в  країні тривала криза, а загальний обсяг капіталовкладень по всій економіці зменшився на 1,7%. За перше півріччя 2016-го капітальні інвестиції в галузі зросли на 74% (по всій економіці лише на 9,6%). Величезний грошовий потік, який отримали аграрії, мав бути на щось витрачений. Саме тому ми стоїмо на роздоріжжі: якщо витратять непродуктивно (цінова боротьба за паї, яхти й дорогі будинки фермерам, неефективна закупівля елементів собівартості), може утворитися бульбашка, що суттєво сповільнить темпи розвитку АПК; в іншому випадку галузь стрімко розвиватиметься й надалі.

країні тривала криза, а загальний обсяг капіталовкладень по всій економіці зменшився на 1,7%. За перше півріччя 2016-го капітальні інвестиції в галузі зросли на 74% (по всій економіці лише на 9,6%). Величезний грошовий потік, який отримали аграрії, мав бути на щось витрачений. Саме тому ми стоїмо на роздоріжжі: якщо витратять непродуктивно (цінова боротьба за паї, яхти й дорогі будинки фермерам, неефективна закупівля елементів собівартості), може утворитися бульбашка, що суттєво сповільнить темпи розвитку АПК; в іншому випадку галузь стрімко розвиватиметься й надалі.

По-друге, надприбутки аграріїв дали тверду підставу для скасування пільгового оподаткування галузі. Рішення вчасне, але поки що сирувате, бо, за словами міністра АПК Тараса Кутового, від нього цього року суттєво постраждає тваринництво. Крім того, зрозуміло, що частка великих холдингів у цих надприбутках непропорційно висока, тому користь від них для малих і середніх фермерів може бути обмеженою. Саме тому ініційована Мінагропромом потужна підтримка фермерів дасть змогу усунути цей перекіс. По-третє, фінустанови починають дедалі сміливіше кредитувати галузь. Попри загалом складну ситуацію в банківському секторі, за даними НБУ, кредитний портфель сільського господарства за рік — до липня 2016-го — зменшився лише на 0,9% (увесь портфель втратив 4,6%). Звичайно, структурні обмеження (відсутність ринку землі, низька якість застав), які роблять агробізнес не надто привабливим для банківського кредитування, нікуди не зникли, але за останній рік-два з’явилося кілька фінустанов, які почали шукати можливості для фінансування агрокомпаній та помітно нарощувати кредитний портфель, спрямований у галузь.

Читайте також: Олексій Павленко: «Якщо сьогодні дати дозвіл на продаж землі, це призведе до суцільного безладу в суспільстві»

Очевидно, що сільгоспвиробники сьогодні мають гроші. І, ймовірно, матимуть їх ще принаймні кілька років. А от чи є в них простір для розвитку, який за допомогою тих коштів можна було б освоювати? І чи має галузь структурні перспективи? Тут багато що залежить від регулятора — держави. Остання в особі Мінагропрому ініціює масштабні реформи. Головна — створення ринку прав оренди на землю, який має вирішити земельну проблему в країні. Концептуально це рішення правильне, але за наявності нині в аграріїв значного фінансового ресурсу може призвести до того, що вартість прав оренди дуже скоро стане захмарною. Такий ризик держава повинна врахувати. Водночас ринок прав оренди на землю розв’яже руки банкам, котрі також отримають клас хороших, потужних активів, які можна використати як заставу. Чи не призведе це до надмірного буму кредитування АПК і в підсумку до виникнення проблем у багатьох підприємств, які, набравши позик під розвиток, потім виявлять, що потенціал для нього значно нижчий, ніж обсяг залученого фінансування? Друга реформа — цільова підтримка малих і середніх фермерів. Судячи з озвученої концепції, держава таким чином допомагатиме аграріям заповнювати ті ніші, які нині є порожніми. А це формує помітний потенціал для розвитку принаймні на кілька років. Суміш грошей аграріїв та реформаторських ідей, які готова реалізувати держава, повинна сприяти стрімкому розвитку галузі протягом наступних кількох років. І саме держава як регулятор має проконтролювати, щоб на цьому етапі квантового стрибка в АПК домінувала боротьба за ефективність, а не жага до грошей, яка породжує бульбашки й крахи.

Хочеться вірити, що розвиток АПК стане поштовхом для підйому в суміжних галузях: машинобудуванні, хімії, енергетиці тощо.