Реформа енергетичного сектору країни, попри всю свою вимушеність, повільність і фрагментарність, уже привела до кардинальних змін у секторі. Країна стає дедалі менш залежною від зовнішніх джерел енергії. Колись найбільш проблемне питання – забезпечення імпортним газом – поволі відходить на другий план. Натомість усе більше уваги дістається електроенергетиці, серйозні проблеми у якій роками залишалися на другому плані в тіні «газової» теми. Найважче просувається в частині, що покликана змінити внутрішні правила гри, покласти край монополізму й відкрити шлях для конкуренції дедалі більшій кількості реально незалежних одна від одної компаній. А відтак підвищити якість обслуговування споживачів та ускладнити отримання постачальниками надприбутків. Виведення цін на ринковий рівень та припинення їх регулювання, як і подолання залежності від зовнішніх постачальни- ків-монополістів, може лише сформувати передумови для цієї найважливішої складової змін, яка й має гарантувати основні переваги від реформи звичайним українцям.

На шляху до газової самодостатності

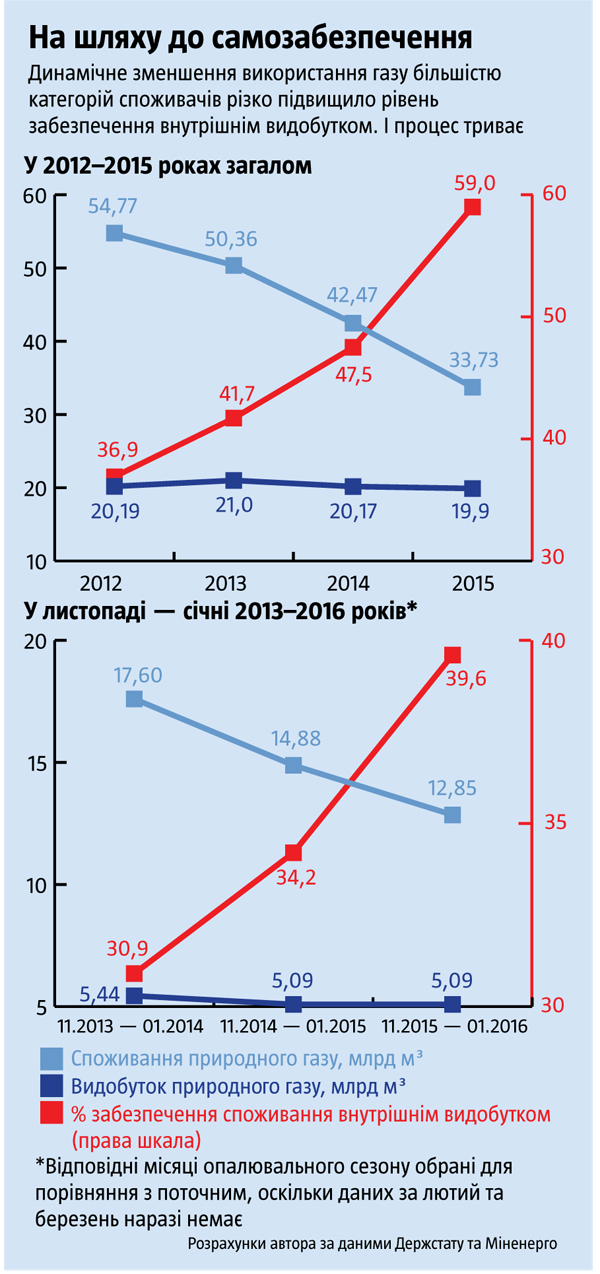

Тривалий час зміцнення енергобезпеки України пов’язувалося з диверсифікацією джерел імпорту блакитного палива. Однак виявилося, що вирішить проблему кардинальне зменшення його споживання. У 2015 році воно становило вже лише 33,7 млрд м³, внутрішній видобуток — 19,9 млрд м³, тож рівень самозабезпечення сягнув 59%. Насправді навіть більше, адже значні обсяги спожитого газу використовуються для забезпечення транзиту російського палива до ЄС українською ГТС і не можуть вважатися власне внутрішніми потребами.

Читайте також: Колос на глиняних ногах і його піщані замки

Як бачимо, для забезпечення внутрішнього ринку торік бракувало 13,8 млрд м³ (хоч імпортовано «про запас» було 16,45 млрд м³). А пропускна спроможність за словацьким і польським маршрутом, які успішно використовуються для закупівлі газу в ЄС, становить понад 15 млрд м³ на рік. Тобто її цілком достатньо, щоб забезпечити нинішні потреби України в блакитному паливі без закупівель у Росії. І якщо минулого року європейський маршрут постачання використовувався неповною мірою (надійшло лише 10,3 млрд м2), а поставки з Росії склали 6,1 млрд м3, то в подальшому від останніх цілком можна повністю відмовитися.

Торішні закупівлі дали змогу сформувати суттєвий запас міцності на перспективу: на початок березня в сховищах містилося понад 10 млрд м³ — найбільший показник із 2011 року, попри те що споживання зараз у понад півтора раза менше. Якщо припустити, що споживання газу з березня по жовтень 2016-го буде на дещо нижчому рівні, ніж за аналогічний період 2015-го (15,1 млрд м³), то очікуваний за ці місяці внутрішній видобуток (13,5 млрд м³) має перекрити чи не все споживання. А отже, майже весь обсяг закупівель на європейському ринку можна спрямувати на поповнення сховищ. В умовах низьких цін на ньому та насиченості газом у теплу пору року може йтися й про 8–10 млрд м³ за відповідних вісім місяців (звісно, якщо потужності використовуватимуться на повну, а не в режимі чверті потужностей, як це з незрозумілих причин відбувається з перших днів березня).

Цього достатньо, щоб увійти в наступний опалювальний сезон із запасами, що будуть не нижчими від тих, які ми мали на початку поточного, та обійтися без закупівель палива в Росії. Понад те, є всі підстави сподіватися й на подальше зростання частки внутрішнього видобутку в забезпеченні газових потреб.

З одного боку, відповідна перспектива ґрунтується на сталій тенденції до нарощування видобутку приватними компаніями, частка яких на ринку динамічно зростає і вже зараз є досить високою, щоб впливати на загальний баланс навіть в умовах падіння видобутку державними компаніями (див. «Ефект ринкових цін»). Так, якщо 2015 року видобуток Нафтогазу зменшувався (на 823 млн м³) все ще швидше, ніж зростав у приватних компаній (на 553 млн м³), то останнім часом відбувся закономірний злам через випереджаюче зростання видобутку приватними компаніями: у січні 2015-го порівняно з аналогічним місяцем 2016-го вони додали 69 млн м³, а мінус видобутку Нафтогазом становив лише 34 млн м³.

Причому особливо стрімко зростає вага на газовому ринку ДТЕК Ріната Ахметова — закономірності олігархічної моделі економіки працюють. ПрАТ «Нафтогазвидобування», газовий підрозділ ДТЕК, наростило у 2015 році видобуток мало не вдвічі — з 0,75 млрд м³ у 2014-му до 1,3 млрд м³ у 2015-му — і далі тримає відповідний темп: у січні 2016-го його видобуток перевищив 125,5 млн м3. Тож уже незабаром ДТЕК може подолати позначку 10% загальноукраїнського видобутку та 40% видобутку приватними компаніями, ставши ключовим гравцем уже не лише вугільного та електроенергетичного ринку, а й газового.

З другого боку, підвищення до ринкового рівня цін на газ і вдосконалення механізму субсидій (які поки що сприяють марнотратству у використанні палива) мають у найближчі роки простимулювати подальше зменшення споживання блакитного палива в країні. З 1 березня 2016-го ціни для комерційних споживачів на газ становлять від 7,34 грн до 8,39 грн за м³. Тобто в процесі їх вирівнювання для всіх категорій споживачів, яке має завершитися 2017 року, тарифам для ТКЕ (3 грн/м³) і населення (3,6 грн/м³ за пільгового споживання до 1,2 тис. м³/рік) є куди зростати. І черговий етап, за словами прем’єр-міністра, буде вже з 1 квітня 2016-го (за інформацією НКРЕКП, пільгова ціна для населення може підвищитися з 3,6 грн до 5,5 грн за 1 м³).

Читайте також: У кого вчитися

Так само можна очікувати й підвищення цін на газ для ТКЕ, які цього сезону особливо його марнували, змушуючи людей опалювати вулицю через надмірно високі температури у квартирах. Однак тут не обійтися без державного втручання: споживачі тепла ніяк не можуть вплинути на монополістів для зменшення споживання палива. Понад те, ТКЕ зацікавлені в надмірному споживанні, щоб в умовах оплати на основі даних дедалі поширеніших теплових лічильників мати змогу виставляти якомога більші рахунки.

Однак у разі успішного вирішення проблеми ТКЕ та припинення марнотратства завдяки реформуванню механізму субсидій для населення є всі підстави очікувати, що вже за кілька років дві спрямовані одна до одної тенденції — нарощування внутрішнього видобутку газу на 10–15% (до 22–23 млрд м³) та зменшення принаймні на ті ж таки 10–15% його споживання (до 28–30 млрд м³) — здатні підвищити рівень самозабезпечення України блакитним паливом із нинішніх 60–65% до 75–80%. А отже, і знизити потребу в його імпорті до щонайбільше 5–7 млрд м³ за рік проти 35–40 млрд м³, які країні доводилося купувати ще не так давно (див. «На шляху до самозабезпечення»).

Наразі описаний шлях бачиться найреалістичнішим і найдієвішим запобіжником від загрози якщо не цілковитого припинення, то принаймні різкого зменшення транзиту російського газу українською ГТС із 2020 року, коли спливе термін нинішніх контрактів. Адже навіть різке обмеження (не кажучи вже про менш імовірне повне припинення) транзиту російського палива територією України здатне ускладнити й зробити значно дорожчою і закупівлю палива в ЄС. Якби потреба збереглася в нинішніх розмірах, це потребувало б уже не заміщення, а фізичного транспортування з віддалених європейських хабів.

Головний ризик зростанню самозабезпечення — потенційне зниження цін на імпортний газ до $150 за 1 м³ і нижче. Це зменшило б різницю між цінами на блакитне паливо для промисловості країн із великим внутрішнім видобутком (як-от Росія чи її сателіти) й країн-імпортерів, а відтак могло б стимулювати українські енергомісткі виробництва до нарощення випуску продукції.

Утім, загальний курс на трансформацію української економіки в напрямку відмирання металургії, важкої хімії та машинобудування й натомість зростання ролі АПК, працемістких промислових виробництв і сфери послуг (зокрема, ІТ), як і зменшення споживання газу в побутовій сфері, дають усе ж більше підстав очікувати саме успішної переорієнтації України на самозабезпечення якщо не всіх, то принаймні левової частки потреб у блакитному паливі вже в найближчі чотири — сім років.

Однак і в цих умовах для підвищення стійкості української економіки до зовнішніх викликів та використання можливостей, пов’язаних із очікуваним у найближчі роки різким зростанням ринку скрапленого газу, важливим було б будівництво термінала для прийому бодай 2–3 млрд м³ цього палива на узбережжі Чорного моря. У новій геополітичній реальності, тобто в умовах конфронтації з Росією, Туреччина вже не мала б цьому противитися, а США як найімовірніший альтернативний постачальник, зі свого боку, могли б допомогти реалізувати цей проект.

Електроенергетика

У той час як залежність від поставок російського газу поволі долається, на перший план виходить проблема залежності від Росії в електроенергетиці, до того ж як атомній, так і тепловій. У 2015 році Україна імпортувала паливних збірок для АЕС на $643,6 млн, при цьому майже 95% їх було закуплено в російського атомного монополіста «Росатом» (на $610,9 млн) і лише 5% ($32,7 млн) — у шведської філії найбільшої у світі атомноенергетичної ТНК Westinghouse.

Залежність Енергоатома від Росатома перетворюється на ключову проблему української енергобезпеки. Адже на тлі 35–40% залежності від імпорту газу та менш ніж 20% — від поставок із Росії ми маємо 100% залежність від імпорту атомного палива, зокрема 95% залежність від російської державної монополії. А частка Енергоатома у виробництві електроенергії в Україні становить близько 50%. Виходом із ситуації можуть бути лише нарощування принаймні до 50% частки палива для АЕС західних виробників (адже нинішні символічні обсяги на рівні 5% є лише імітацією диверсифікації) на першому етапі та будівництво в кооперації з ними власного заводу ядерного палива в середньостроковій перспективі.

Водночас висока залежність від поставок палива з Росії та окупованих нею районів Донецької та Луганської областей (ОРДіЛО) спостерігається й у виробників теплової електроенергії (ТЕС і ТЕЦ). У 2015 році, за даними Держстату, Україна імпортувала майже 1,9 млн т енергетичного вугілля на $157,5 млн, з яких із РФ — 0,94 млн т на $85,4 млн. Однак це лише верхівка айсберга залежності української теплової енергетики від ризикованих поставок ззовні. Адже в рази більші обсяги вугілля надходять з ОРДіЛО, що, як і поставки із РФ, цілковито залежать від доброї волі ворога.

Причому помітне явне лобіювання корупційних схем закупівлі вугілля в терористів. Попри дефіцит вугілля антрацитової групи в Україні та обґрунтовувану цим необхідність його закупівель у Росії та ОРДіЛО, виробництво на АЕС штучно стримується на користь дорожчої електроенергії ТЕС. І тенденція лише посилюється. Так, 2015-го виробництво на АЕС було на 0,9% (0,8 млрд кВт•год) меншим від показників 2014-го та на 3% (2,6 млрд кВт•год) порівняно з 2011-м. А в січні 2016-го вони виробили електроенергії вже на 5,2% менше, ніж у січні 2015‑го, тоді як ТЕС і ТЕЦ, навпаки, на 9,1% більше. При цьому загальний обсяг виробництва електроенергії в країні залишився приблизно на рівні січня 2015-го.

Причому помітне явне лобіювання корупційних схем закупівлі вугілля в терористів. Попри дефіцит вугілля антрацитової групи в Україні та обґрунтовувану цим необхідність його закупівель у Росії та ОРДіЛО, виробництво на АЕС штучно стримується на користь дорожчої електроенергії ТЕС. І тенденція лише посилюється. Так, 2015-го виробництво на АЕС було на 0,9% (0,8 млрд кВт•год) меншим від показників 2014-го та на 3% (2,6 млрд кВт•год) порівняно з 2011-м. А в січні 2016-го вони виробили електроенергії вже на 5,2% менше, ніж у січні 2015‑го, тоді як ТЕС і ТЕЦ, навпаки, на 9,1% більше. При цьому загальний обсяг виробництва електроенергії в країні залишився приблизно на рівні січня 2015-го.

Основний аргумент на користь вугілля з окупованих територій — його нижча ціна (близько $45 за тонну, тоді як вугілля з ПАР коштує $70–75). Однак, купуючи його в ОРДіЛО, Україна лишає галузь уразливою до шантажу ворога та ще й фінансує війну проти себе. Інформація, яка надходить з окупованих територій, свідчить, що так чи інакше терористам врешті-решт дістається не менш як 20–25% вартості вугілля, яке постачається в Україну, через «податки» на його реалізацію та заробітні плати шахтарів, а також через роздрібну торгівлю, у якій вони витрачають ці зарплати.

Читайте також: Державна підтримка та золоті батони

При цьому в самій Україні загострюється проблема збуту вугілля газової групи. Його на підконтрольній території може видобуватися значно більше, ніж тепер, проте й видобуте нікуди подіти. Натомість модернізація бодай половини антрацитових енергоблоків для переходу на його споживання здатна як вирішити проблему збуту додаткових принаймні 10 млн т українського вугілля, так і покласти край залежності від ризикованих поставок із Росії та ОРДіЛО.

Проте процес саботується ось уже понад рік. Навіть у поки що державному Центренерго відповідна реконструкція розпочата лише на 2 із 10 блоків однієї Зміївської ТЕС. Це дасть можливість замістити менш як п’яту частину споживання вугілля антрацитової групи, яке в Україні не видобувається. Тим часом ДТЕК, найбільший споживач вугілля з окупованих територій, і не збирається цього робити, збуваючи вироблений із нього струм на енергоринок країни.

Переведення теплової енергетики на вугілля газової групи дало б друге дихання цьому важливому сектору української електроенергетики. Відкрило б їй шлях до аналогічної газовому сектору переорієнтації на внутрішній видобуток. І в такому вигляді зробило б незамінним інструментом балансування енергетичного ринку. Адже всі інші види електроенергії, попри те що кожна має свої переваги, не здатні різко збільшувати виробництво в періоди зростання потреби економіки в струмі під час пікових навантажень і зменшувати, коли спостерігається його надлишок. Таку проблему має не лише українська атомна, а й альтернативна енергетика: вітряні (ВЕС) та сонячні (СЕС) станції.

Останні, хоч і мають наразі незначні обсяги генерації струму, дуже стрімко зростають. Наприклад, виробництво струму на СЕС із 2011 по 2015 рік зросло в 13,3 раза, попри втрату кримських станцій, які в 2013-му забезпечували більш як половину загальноукраїнського виробництва електроенергії. ВЕС у 2015-му виробили в 11,5 раза більше електроенергії порівняно з 2011-м, хоча також втратили частку потужностей у Криму та на Донбасі. Поширення «зеленого» тарифу на сімейні СЕС і ВЕС, які продають електрику в мережу, створило мотивацію для активного встановлення їх у приватних домогосподарствах (чисельність зареєстрованих у 2015 році зросла майже в 12 разів, а обсяги виробленого струму — у 10 разів — до 0,41 млн кВт•год).

«Зелені» тарифи для домогосподарств закріплені до курсу євро та встановлюються НКРЕКП щоквартально. Встановлена потужність не перевищує 30 кВт. Формально енергопостачальник не має права відмовити домогосподарству в купівлі за «зеленим» тарифом електричної енергії, виробленої з енергії сонця та/або енергії вітру. Однак обленерго може саботувати цей процес в процесі прийому заяви-повідомлення та підготовки схеми підключення до електропостачальника, а також узгодження тим схеми підключення генеруючої установки. Та чи не найголовніше сумою рахунку на оплату послуг з облаштування вузла обліку перетоку відповідної електроенергії.

Пропозиції від компаній, які працюють на ринку монтажу СЕС, передбачають монтаж станції потужністю 10 кВт із річним виробництвом 11-12 тис кВт•год сонячної електроенергії за Є12,5 тис, а потужністю 3 кВт із річним виробництвом електроенергії – до 3,5 тис кВт•год за Є4,4 тис. Перший варіант дорожчий, однак має нижчу собівартість одного кіловата, і особливо потенційно вищу прибутковість. При споживанні домогосподарством 200 кВт•год електроенергії на місяць перша СЕС здатна принести близько власнику Є1,3-1,5 на рік від реалізації надлишку обленерго. Друга при аналогічному, чи навіть дещо меншому, споживанні – лише кілька сотень євро на рік. Інша річ, що розмір тарифу для сонячної електроенергії щороку зменшується. Пропозиції міні ВЕС для приватних господарств наразі більш цікаві з точки власного автономного забезпечення електроенергією, аніж отримання прибутку. Адже будівництво станції із потужністю аналогічною СЕС обійдеться приблизно у ті ж гроші, а от зелений тариф на вітрову енергію значно нижчий.

Утім, особливістю виробництва сонячної електроенергії є її нерівномірність. Наприклад, у червні — липні минулого року, у той час як улітку потреба в струмі менша, вони виробляли по 46–50 млн кВт•год електрики за місяць, а взимку, коли потреба, навпаки, дуже зростає, різко скорочують генерацію (наприклад, 10,8 млн кВт•год у січні 2016‑го). Виробництво ж на ВЕС ще менш стабільне: навіть упродовж однієї пори року його обсяг коливався більш як у півтора раза — від 54 млн кВт•год у липні до 88 млн кВт•год у серпні. І це не враховуючи коливання виробництва струму в різні години доби.

Тому через ще тривалий час високу собівартість струму та неможливість змінювати обсяги виробництва залежно від потреб споживачів альтернативна енергетика в найближчі роки не зможе замінити в Україні атомну чи теплову, хоча й має перспективи динамічно збільшувати свій внесок (наразі менше ніж 1%) у загальну генерацію.