Вище тільки небо

Наприкінці квітня уряд подав до Верховної Ради законопроект «Про внесення змін до деяких законодавчих актів України щодо запровадження накопичувальної системи загальнообов’язкового державного пенсійного страхування та єдиних принципів нарахування пенсій» (проект № 2767). Головна мета проекту, підготовленого за участю й громадськості, — продовжити пенсійну реформу, перейти до єдиних принципів нарахування пенсій та справедливого пенсійного забезпечення, завершити створення інституційних складових трирівневої пенсійної системи.

Передбачалося, що проект буде невідкладно розглянутий Верховною Радою. Про це йшлося і в коаліційній угоді, і в інавгураційній промові президента, і в щорічному посланні президента парламенту, і в програмі дій уряду, і у двох рішеннях Національної ради реформ: від 15 травня та від 3 червня 2015 року, прийнятих під головуванням президента та в присутності прем’єр-міністра й голови ВР. Як кажуть британці, «вище тільки небо». Але проект № 2767 ще на початку травня заблокував профільний комітет, і ось уже шість місяців він лежить без розгляду в парламенті.

Передбачалося, що проект буде невідкладно розглянутий Верховною Радою. Про це йшлося і в коаліційній угоді, і в інавгураційній промові президента, і в щорічному посланні президента парламенту, і в програмі дій уряду, і у двох рішеннях Національної ради реформ: від 15 травня та від 3 червня 2015 року, прийнятих під головуванням президента та в присутності прем’єр-міністра й голови ВР. Як кажуть британці, «вище тільки небо». Але проект № 2767 ще на початку травня заблокував профільний комітет, і ось уже шість місяців він лежить без розгляду в парламенті.

Аналіз причин блокування засвідчив, що значна частина народних депутатів, зокрема з парламентської більшості, пенсійну реформу не сприймає як важливу. Вони погано розуміють її суть, політичне та соціально-економічне значення для держави, громадян, суспільства та економіки. Навіть дехто з «нерядових» парламентаріїв на запитання: «Чому не відбувається пенсійна реформа?» — майже з роздратуванням відповідав: «Не знаю і знати не хочу, є набагато важливіші питання. Війна, Донбас, вибори…» І все це на тлі неконструктивної позиції відповідального за проект Комітету з питань соціальної політики, зайнятості та пенсійного забезпечення. До речі, загальна кількість членів цього комітету — лише семеро осіб, із них шестеро обіймають у ньому керівні посади й тільки один (!) є рядовим його членом (для порівняння: у Комітеті з питань податкової та митної політики 32 депутати). До того ж, як з’ясувалося, пенсійної реформи немає і в переліку першочергових пріоритетних реформ, затверджених Національною радою реформ.

Загалом же ситуація як навколо пенсійної

реформи, так і навколо законопроекту № 2767 у парламентських колах і не тільки має традиційне популістське забарвлення («ми завжди турбуємося про вашу пенсію»), яке в умовах місцевих виборів стало махровим. Думаю, цьому сприяють і нерозуміння суспільством глибини та комплексності пенсійних питань, спрощений, патерналістський підхід до згаданої проблеми.

«Нова-стара» пенсійна система

Читач, мабуть, здивується, але пенсійна реформа розпочалася в Україні 17 років тому, далекого 1998 року. Тоді в Указі президента «Про основні напрями реформування пенсійного забезпечення в Україні» уперше було визнано, що наявна солідарна система не може забезпечити достойні пенсії українців, було поставлено завдання її демонополізації через перехід до трирівневої ПС.

Із 2004-го в країні формально діє трирівнева система пенсійного забезпечення. Вона складається із солідарної системи загальнообов’язкового пенсійного страхування (перший рівень), накопичувальної системи загальнообов’язкового пенсійного страхування (другий рівень) і добровільного, недержавного пенсійного забезпечення (третій рівень). Однак сьогодні в Україні реально працюють лише перший (солідарна пенсійна система) і частково третій рівні (недержавне пенсійне забезпечення). Другий рівень не запроваджено.

Якщо солідарна пенсійна система (далі ПС) працює повною мірою (видатки Пенсійного фонду на 2015 рік становитимуть 253 млрд грн, кількість пенсіонерів на 1 січня 2015 року — 12,1 млн осіб без урахування тимчасово окупованих територій), то без запровадження другого рівня та без належної підтримки активи третього рівня — недержавних пенсійних фондів (НПФ) — на початок 2015 року становили лише 2,5 млрд грн, а кількість учасників НПФ (майбутніх і нинішніх пенсіонерів НПФ) — близько 0,8 млн осіб. Накопичувальну систему загальнообов’язкового пенсійного страхування (другий рівень) планувалося запровадити ще в 2007-му, потім у 2009-му, 2011-му, 2012-му, однак досі цього не зроблено.

Таким чином, за 17 років пенсійної реформи (1998–2015) в Україні так і не було сформовано всіх інституційних складових цілісної трирівневої пенсійної системи. Сьогодні діють лише перший і, слабо, третій рівні. Фактично ми послуговуємося «новою-старою» ПС. Подивимось, як вона функціонує.

Перший рівень: солідарна система загальнообов'язкового державного пенсійного страхування Особливістю солідарної пенсійної системи є те, що в ній задіяні всі громадяни країни незалежно від їхнього віку та бажання. 12 млн 147 тис. українців отримують пенсії, решта сплачує або невдовзі сплачуватиме обов’язкові страхові внески до солідарної системи. Гроші з Пенсійного фонду одразу ж виплачуються нинішнім пенсіонерам. Виплати конкретним пенсіонерам із солідарної системи залежать від страхового стажу та розміру заробітної плати, з якої вираховувалися пенсійні внески.

Основи солідарної пенсійної системи, якою сьогодні послуговується Україна, були закладені 1889 року в Німеччині канцлером Отто фон Бісмарком та скальковані радянським керівництвом у часи СРСР, коли 1956-го ввели пенсію для робітників та службовців, а 1964-го і для колгоспників.

Доки кількість працюючих була велика, а пенсіонерів — незначна, система працювала непогано. Та в 1980–1990-х роках в Україні завершився демографічний перехід до сім’ї з 1–2 дітьми, зросли тривалість життя й кількість пенсіонерів, зменшилася чисельність працюючих. Розпочалася пенсійна криза, що триває і досі. Пенсійному фонду хронічно бракує власних грошей для виконання пенсійних зобов’язань, обсяг яких щороку зростає і на 2015-й становить 253 млрд грн. Перманентні дефіцити ПФ покриваються трансфертами з бюджету, забираючи державні ресурси від інших сфер. При цьому «пенсійний податок» в Україні залишається одним із найбільших у Європі, тоді як пенсія — найменшою (на 1 січня 2015-го середня пенсія із солідарної ПС становила 1582 грн). Пенсійні витрати неможливо сьогодні профінансувати ні за рахунок підвищення ставки пенсійного збору, ні за рахунок збільшення трансфертів з боку держбюджету, які сягнули свого максимуму. Саме в цьому глибинна внутрішня суперечність нинішньої солідарної пенсійної системи, що загнала себе в глухий кут і з цього кута «хапає за ноги» як живих, так і ненароджених.

Другий і третій рівні: система накопичувального пенсійного забезпечення

Накопичувальну систему пенсійного забезпечення становлять: накопичувальна система загальнообов’язкового державного пенсійного страхування (другий рівень пенсійної системи), а також система добровільного недержавного пенсійного забезпечення (третій рівень пенсійної системи).

Оскільки накопичувальну систему загальнообов’язкового пенсійного страхування досі не запроваджено, активи системи становлять нуль, кількість учасників (платників чи майбутніх пенсіонерів) теж нуль. Жодна людина пенсію з цього рівня ще не отримувала.

Система недержавного пенсійного забезпечення

Система недержавного пенсійного забезпечення

Система недержавного пенсійного забезпечення представлена в Україні ринком послуг недержавних пенсійних фондів (НПФ), внески до яких добровільно сплачуються роботодавцями або самими громадянами — учасниками НПФ.

Ринок послуг недержавних пенсійних фондів почав діяти в 2005-му після ухвалення закону про недержавне пенсійне забезпечення і за 10 років склався в реально працюючу систему.

На ринку послуг недержавних пенсійних фондів функціонують НПФ та професійні компанії, які надають їм послуги: адміністратори недержавних пенсійних фондів, компанії з управління активами, а також банки, які зберігають активи НПФ і страхові компанії, що сплачують довічну пенсію.

На кінець першого півріччя 2015-го в Україні було зареєстровано 72 НПФ, зокрема 61 відкритий (їхнім учасником чи вкладником може стати будь-яка юридична чи фізична особа), 6 корпоративних (створених юридичною особою для забезпечення додатковою пенсією своїх працівників), 5 професійних (створених профспілками чи їхніми об’єднаннями для своїх членів). На цю саму дату діяли 23 адміністратори недержавних пенсійних фондів, які надають професійні послуги НПФ, насамперед ведення персональних рахунків учасників (див. «Рейтинг НПФ» ).

Із 61 відкритого НПФ 11 мають чисті активи, що перевищують 20 млн грн. Із них найбільшим за активами є «Емеріт-Україна» (107,4 млн грн). Із корпоративних фондів з активами 1 млрд 263 млн грн найбільшим є фонд Національного банку України.

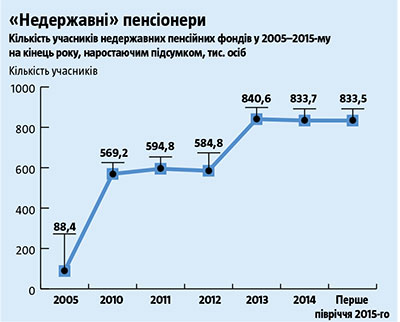

Кількість учасників НПФ (громадян, які уклали пенсійні контракти з фондами та є майбутніми пенсіонерами НПФ) від початку їхньої діяльності неухильно зростає: на кінець 2005-го — 88 тис. осіб, 2010-го — 569 тис., 2012-го — 585 тис., на кінець першого півріччя 2015-го — близько 834 тис. осіб (див. «Недержавні» пенсіонери»).

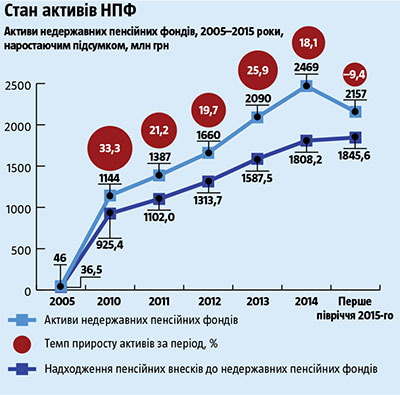

Активи недержавних пенсійних фондів щороку зростають. Зокрема, протягом 2014-го вони збільшилися на 379,4 млн грн, або на 18,2%, і на 1 січня 2015 року становили 2 млрд 469,2 млн грн. Хоча загальна тенденція відображає зростання, темпи приросту в першому півріччі 2015-го були від’ємними, головною причиною були переоцінки активів у корпоративному НПФ Національного банку та в «Першому національному» (див. «Стан активів НПФ»).

Зростання активів НПФ відбувається передусім за рахунок збільшення внесків до пенсійних фондів, зростання їхньої ринкової вартості та отриманого інвестиційного доходу. На кінець 2014-го до НПФ надійшло 1 млрд 808,2 млн грн пенсійних внесків громадян, за перше півріччя 2015-го — ще 220,7 млн грн.

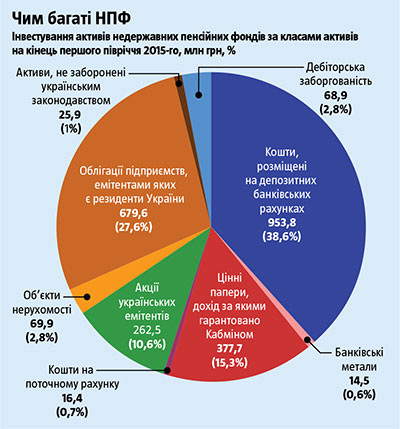

Інвестування активів НПФ. Для захисту від втрат, збереження та примноження активи НПФ вкладаються в різні фінансові інструменти. На кінець першого півріччя 2015-го активи фондів були інвестовані в державні та корпоративні облігації, в акції українських емітентів, у грошові кошти, розміщені на депозитах банківських рахунках, у банківські метали, об’єкти нерухомості (див. «Чим багаті НПФ»).

З часу запровадження системи недержавного пенсійного забезпечення НПФ працюють із позитивним інвестиційним доходом, який наростаючим підсумком із 2005 року становив 1 млрд 15 млн грн. (див. «Доходи НПФ»)

Починаючи з 2008 року обсяг пенсійних виплат збільшився, що пов’язано з фінансовою кризою та виходом із НПФ частини учасників, які за віком мають право на пенсійні виплати. На кінець першого півріччя 2015-го обсяг виплат становив  загалом 502 млн грн. Пенсії за цей час отримали 79,7 тис. осіб. При цьому практично всі НПФ, на відміну від інших фінансових установ України, у повному обсязі й вчасно виконують свої фінансові зобов’язання перед громадянами (див. «Виплати зростають»).

загалом 502 млн грн. Пенсії за цей час отримали 79,7 тис. осіб. При цьому практично всі НПФ, на відміну від інших фінансових установ України, у повному обсязі й вчасно виконують свої фінансові зобов’язання перед громадянами (див. «Виплати зростають»).

Світ і Україна

Активи накопичувальної пенсійної системи — реальне багатство кожної нації й приватна власність конкретних громадян. Вони є одночасно і джерелом пенсійних виплат для громадян, і головним джерелом довгострокових національних інвестицій для країни.

Світові пенсійні активи накопичувальних фондів 16 найбільших ринків світу за останні 10 років збільшилися майже вдвоє і на початок 2015‑го становили $36,2 трлн. Така гігантська цифра відповідає 84,4% сукупного ВВП цих країн. У 2005–2014‑му активи накопичувальної пенсійної системи найбільших ринків світу збільшилися з $19,8 трлн до $36,2 трлн, тобто в 1,8 раза, зростаючи на 6% щороку. І це при тому, що 2008–2010‑й — роки світової фінансової кризи.

Пальма першості належить США: на кінець 2014 року обсяг пенсійних активів у Сполучених Штатах становив $22 трлн. До п’ятірки лідерів також входять Велика Британія ($3,31 трлн), Японія ($2,86 трлн), Австралія ($1,68 трлн), Канада ($1,53 трлн). У п’яти країнах обсяги пенсійних активів перевищують валовий внутрішній продукт, а пенсіонери цих країн мають найбільші у світі пенсії.

Оскільки в Україні другий рівень накопичувальної системи не запроваджений, а третій функціонує без його підтримки, активи накопичувальної пенсійної системи мізерні й становлять лише $124 млн, або 0,16% ВВП. Відповідно середня пенсія (з усіх трьох рівнів, де 99,7% — перший рівень) після невеликого підвищення солідарної пенсії з 1 вересня цього року становить на сьогодні близько 1700 грн ($77), тоді як, наприклад, у Нідерландах — більше ніж $3000, у США — близько $2500 з усіх рівнів пенсійної системи.

Саме завдяки використанню всіх пенсійних рівнів громадяни в цих та інших країнах можуть отримати належний пенсійний захист, а уряди — вирішити відразу кілька найважливіших завдань: гарантувати мінімальний пенсійний захист для всіх громадян пенсійного віку; забезпечити змагальність роботодавців за найкращих фахівців завдяки можливості запропонувати їм краще недержавне пенсійне забезпечення, стимулювати громадян із перших років кар’єри дбати про власну старість, дати змогу старшим поколінням заповідати або дарувати власні заощаджені пенсійні накопичення своїм нащадкам, забезпечити потужний внутрішній інвестиційний ресурс.

Водночас чинна пенсійна система України ледь вирішує перше завдання — мінімальний пенсійний захист громадян.

Чи допоможе «батіг і пряник» МВФ?

21 червня цього року питання пенсійної реформи із суто внутрішнього перейшло в міжнародну площину. Цього дня президент України, прем’єр-міністр, міністр фінансів та голова Національного банку від імені України погодили з Міжнародним валютним фондом Меморандум економічної та фінансової політики. Прийняття до кінця грудня 2015‑го нового пенсійного закону визначено структурним маяком меморандуму, обов’язковою умовою виконання Оновленої програми співробітництва з МВФ у рамках Програми розширеного фінансування (EFF).

21 червня цього року питання пенсійної реформи із суто внутрішнього перейшло в міжнародну площину. Цього дня президент України, прем’єр-міністр, міністр фінансів та голова Національного банку від імені України погодили з Міжнародним валютним фондом Меморандум економічної та фінансової політики. Прийняття до кінця грудня 2015‑го нового пенсійного закону визначено структурним маяком меморандуму, обов’язковою умовою виконання Оновленої програми співробітництва з МВФ у рамках Програми розширеного фінансування (EFF).

Тобто в разі неприйняття чи несвоєчасного прийняття проекту № 2767 Україна не отримає чи отримає із запізненням чергові транші кредиту МВФ, потреба в яких уже врахована в проекті держбюджету-2016, що, своєю чергою, спричинить неналежне фінансування бюджетних програм, зокрема й військових.

Експертне середовище свідоме того, що проект № 2767 має недоліки. Проте його метою справді є реформа, продовження якої сьогодні життєво необхідне, а недоліки можна усунути в процесі підготовки проекту до другого читання.

Чи є ризики переходу до нової, трирівневої пенсійної системи із запровадженням накопичувальної ПС, про які доводиться чути ось уже 17 років? Так, є. Але більшим є ризик її незапровадження. Саме тому Національна рада реформ мала б внести пенсійну реформу окремим пунктом до переліку найпріоритетніших реформ і на найближчому засіданні розглянути її хід із презентацією паспорта реформи та загальною оцінкою прогресу.

Враховуючи комплексність та міжгалузевий характер реформи, необхідно визначити осіб, персонально відповідальних за проведення пенсійної реформи з боку Мінсоцполітики, Міністерства фінансів, НКЦПФР, Нацфінпослуг, Мінекономіки, НБУ та головного координатора реформи з наділенням його відповідними повноваженнями.

Треба звернутися також до голови ВРУ з пропозицією негайно розглянути проект № 2767 на сесії Верховної Ради України та в рамках реформи роботи парламенту, що здійснюється сьогодні за підтримки Європарламенту, розглянути доцільність існування Комітету з питань соціальної політики, зайнятості та пенсійного забезпечення як інституції популістської та соціально шкідливої.

Головне завдання на нинішньому етапі пенсійної реформи — демонополізація «нової-старої» ПС, завершення формування всіх інституційних складових трирівневої пенсійної системи. Іншим шляхом неможливо адекватно розвивати ні кожен із трьох її рівнів, ні пенсійну систему загалом.